X5 Group - защитная история

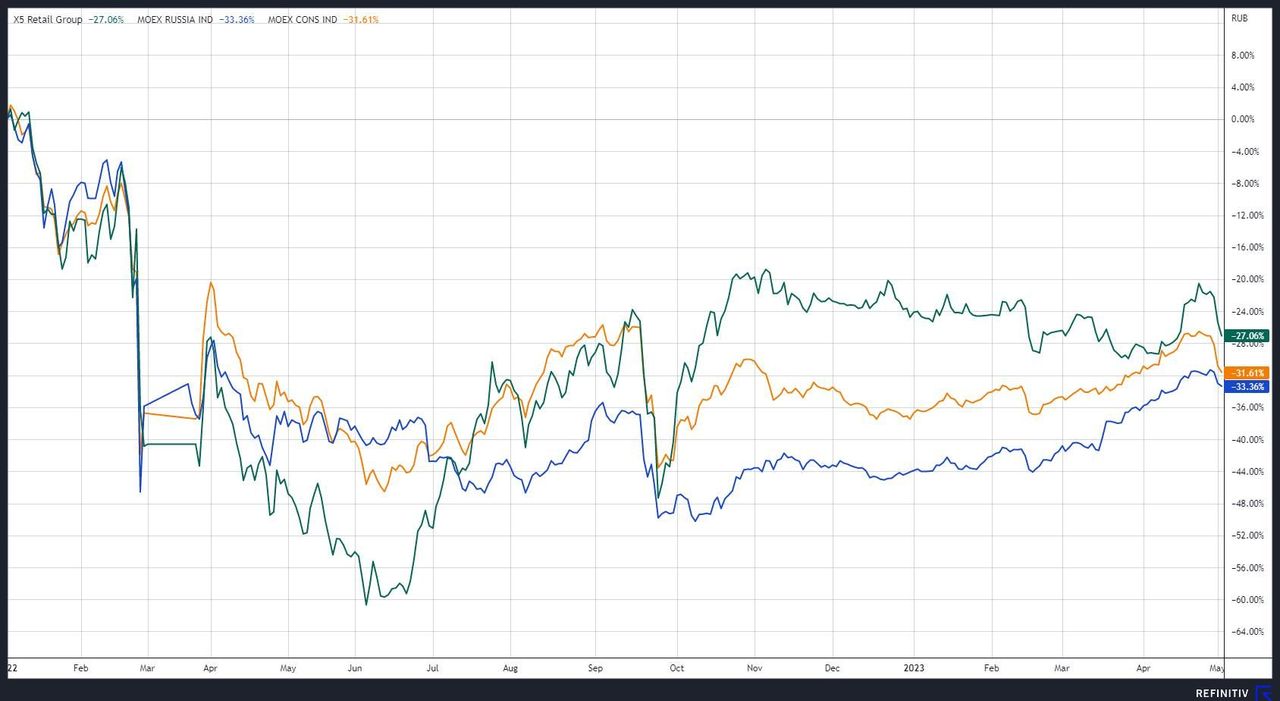

Расписки X5 Group хорошо себя показали в 2022 г., но торговались слабее рынка с начала текущего года. Такая динамика связана с некоторым ухудшением рентабельности во втором полугодии 2022 г. и ожиданиями по сохранению пониженной маржи в ближайшей перспективе. Кроме того, ГДР X5 отстали от рынка, растущего на дивидендных новостях, которые X5 сейчас не может выплачивать из-за зарубежной прописки, несмотря на наличие финансовой возможности. Лидер рынка продовольственной розницы может укрупнить свою долю за счет покупки региональных игроков, развития актуальных форматов «у дома» и дискаунтер. При этом потенциальный прогресс с решением вопросов по регистрации компании послужит основным толчком для роста акций.

Целевая цена акций X5 Group на 12 мес. составляет 1770 руб., что на 19% выше текущей цены, это соответствует рейтингу «Покупать».

X5 Group — управляет продовольственными сетями «Пятерочка» и «Перекресток». Всего насчитывает 21,8 тыс. магазинов в России, крупнейший формат — «у дома».

X5 Group — лидер защитного сегмента продуктов питания. Спрос на продукты мало подвержен экономическим циклам, компания показала способность перекладывать возросшие затраты на потребителей, в целом сохранив историческую рентабельность (чистая маржа в 2022 г. — 2% при среднем уровне за 10 лет 2%). Замедление темпов инфляции в 2023 г. может снизить давление на потребителя и оживить реальное потребление, упавшее в прошлом году.

Группа агрессивно развивает формат жестких дискаунтеров «Чижик» и продолжает расширять основной формат («Пятерочка»). В 2023 г. откроется 1 тыс. дискаунтeров и 1,5 тыс. «Пятерочек», что прибавит порядка 10% к общей площади.

Укрупняет свою долю за счет покупки конкурентов. Доля X5 на российском рынке составляет 12%, что существенно ниже антимонопольного лимита 25% и дает достаточно пространства для роста.

Ключевым аспектом инвестиционного кейса X5 Group остается вопрос дивидендов. Ретейлер не выплачивает дивиденды из-за зарубежной регистрации головной компании. Перерегистрация в дружественную юрисдикцию рассматривается, но мы не рассчитываем на решение этого вопроса в 2023 г., так как, по оценке менеджмента, во внесанкционной среде «переезд» занял бы до двух лет. При этом компания обладает хорошим дивидендным потенциалом: по итогам 2022 г. акционеры могли бы получить порядка 200 руб. на ГДР (дивдоходность порядка 14% при текущих ценах). Возобновление дивидендных выплат раскроет хороший дивидендный потенциал.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA на 2023 г. относительно аналогов. Наша оценка предполагает апсайд 19% в перспективе на 12 мес.

Замедление инфляции, потребительская слабость скажутся на темпах роста бизнеса в 2023 г. Кроме того, Группа агрессивно развивает сеть дискаунтеров, рентабельность которых ниже средней по компании, и «инвестирует в цены», то есть продает товары по привлекательным ценам для привлечения трафика.

Расписки на фондовом рынке

Расписки X5 завершили 2022 год значительно лучше российского рынка и сектора, сказались хорошие финансовые результаты, подтвердившие «защитность» этих бумаг. С начала года расписки X5 отстали от широкого рынка, так как рынок рос на дивидендных новостях прочих эмитентов, а X5 Group не мог похвастаться тем же.

Технический анализ

На дневном графике ГДР X5 на Мосбирже встретили сопротивление в районе 1600 пунктов и перешли к коррекции. При возвращении позитива расписки могут возобновить рост, целью для которого послужит значение 1800 пунктов. Расписки могут найти поддержку в районе 1400 пунктов. При углублении коррекции поддержкой послужит уровень 1300 пунктов.

Комментарий ИИ:

- Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

- Умеренная стратегия - "покрытый колл - покупка акции и одновременная продажа опциона колл со страйком выше текущей цены (например, равным целевой цене идеи). Это даст дополнительный доход на капитал. До тех пор, пока акции X5 растут до указанной цены, операцию можно повторять регулярно. Таким образом, инвестор каждый раз получает дополнительный пассивный доход от инвестирования в идею