X5 Group: монополия в сфере фуд-ритейла

Российский лидер ритейла, продающий товары повседневного спроса и занимающий прочные позиции в онлайн-сегменте, управляет портфелем брендов, а также собственной службой логистики и прямого импорта.

Производственные показатели

- Торговая сеть «Пятерочка» является главным активом группы. Она принесла 81,95% выручки в третьем квартале 2021 года. Согласно данным на четвертый квартал 2021 года, средняя торговая площадь магазина составляет 393 кв. м, а средний чек — 438,5 рубля.

- Торговая сеть «Перекресток» принесла 16,49% выручки в третьем квартале 2021 года. Согласно данным на четвертый квартал 2021 года, средняя торговая площадь магазина составляет около 1 103 кв. м, а средний чек равен 683,6 рубля.

- Сеть гипермаркетов «Карусель» принесла 1,56% выручки в третьем квартале 2021 года. Согласно данным на четвертый квартал 2021 года, средняя торговая площадь магазина составляет 3 966 кв. м, а средний чек — 1198,9 рубля (+16,9% г/г). В последний год компания отказывается от данного формата, сокращая площади с 222 тыс. кв. м до 128 тыс. кв. м.

- Сеть дискаунтеров «Чижик» только начинает свое развитие. Согласно данным на конец декабря 2021 года, компания открыла 72 магазина, из которых 47 появились в четвертом квартале 2021 года. Согласно данным на четвертый квартал 2021 года, средняя торговая площадь магазина составила 250 кв. м, а средний чек — 616,7 рубля (+35,4% г/г).

- На конец декабря 2021 года X5 Group управляла более чем 19 121 магазином, в том числе 17 972 магазинами в формате у дома «Пятерочка» и 990 супермаркетами «Перекресток». X5 Group владеет 43 распределительными центрами, сетью тематических кухонь «Много лосося» и онлайн-сервисами доставки.

Финансовые показатели компании

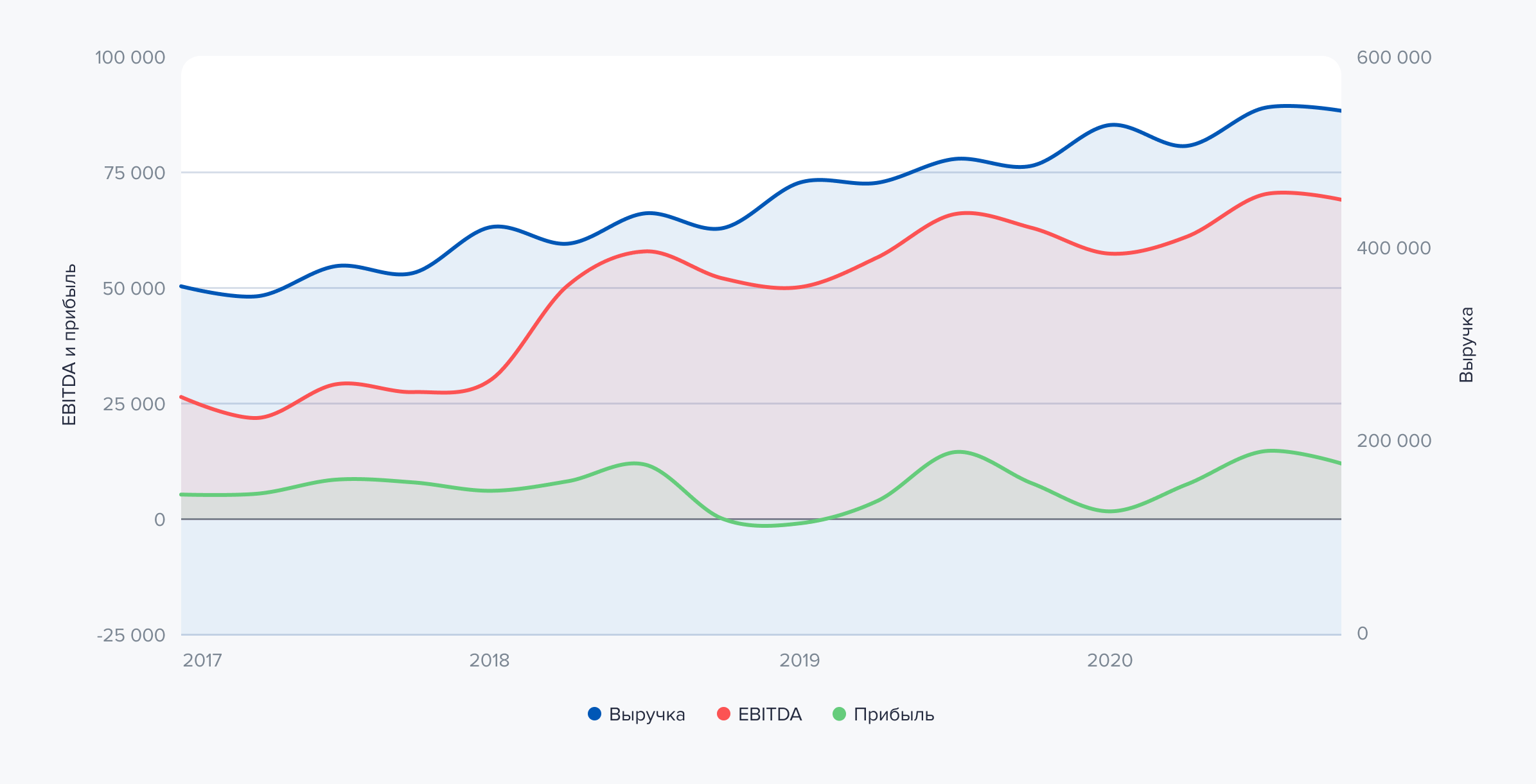

Исходя из предварительных консолидированных операционных результатов по итогам четвертого квартала 2021 года, X5 Group показала за пять лет рост выручки на 113%. Средний темп ежегодного роста составил 22,6%, а EBITDA за этот период увеличилась более чем на 225% — по 45% ежегодно.

Чистая прибыль компании увеличилась почти 66% — по 13,2% ежегодно. Прибыль имеет более низкий темп роста, так как компания вкладывает в расширение существующего бизнеса и инвестирует в новые направления.

Динамика финансовых показателей X5 Group. Источник данных: аналитический отдел ООО «ГПБ Инвестиции»

Согласно отчету, который компания представила 21 января 2022 года, выручка от цифровых бизнесов выросла на 140% — до 47,9 млрд рублей. Общий рост выручки по всем сегментам составил 11,4% и достиг 2,2 трлн рублей. По итогам 2021 года «Пятерочка» принесла +11,7% чистой офлайн-выручки год к году, а «Перекресток» — +10,2% год к году.

За год X5 Group открыла 1 366 новых магазинов. В онлайн-магазинах среднее количество заказов в день в декабре достигло 95,8 тысяч.

Байбэки и дивиденды

X5 Group не проводит байбэков и дополнительных эмиссий акций, однако платит дивиденды. Компания обязуется выплачивать их два раза в год: после публикации результатов третьего квартала и по итогам года. Планируется, что годовые дивиденды в абсолютном выражении будут увеличиваться год к году или оставаться стабильными в рублях. Размер выплачиваемых дивидендов будет основываться на величине операционного денежного потока с учетом таких факторов, как рост выручки, потребность в капитале и рентабельность капитала.

Так как компания зарегистрирована в Нидерландах, существует риск двойного налогообложения для российских инвесторов, а также комиссия депозитария в размере 2 центов с каждой ГДР. Она будет списываться автоматически при выплате дивидендов. Но даже при двойном налогообложении при текущей цене акций чистый доход с дивидендов может составить 7,7%, что является достаточно высоким показателем даже безотносительно роста самого актива. Также вполне вероятно, что Россия сможет заключить налоговое соглашение с Нидерландами, которое поможет избежать переплат инвесторами.

Состояние рынка и прогнозы отрасли

Согласно данным Единой межведомственной информационно-статистической системы (ЕМИСС), оборот розничной торговли в России в период с января по октябрь 2021 вырос на 7,9% — до 31 трлн 663,6 млрд рублей. Оборот продовольственной розницы — на 2,1%, до 14 трлн 842,1 млрд рублей. В целом объем рынка ритейла в мире оценивается более чем в $25 трлн, из которых чуть менее 80% приходится на офлайн-продажи, а около 20% — на онлайн-продажи.

X5 Group по итогам первого полугодия 2021 года является лидером по обороту в online food retail в России с показателем 23,6 млрд, тем самым занимая 14% рынка. Доля онлайн-коммерции в России может вырасти с 7% в 2020 году до 20% в 2025 году. При этом в Москве и Санкт-Петербурге рост показателя прогнозируется до 25%.

Прогноз компании

Согласно данным компании, в России продолжит расти доля покупателей, чувствительных к изменению цен. Это связано с изменением демографической ситуации и ростом доли лиц старше 60 лет на 2–3% в год. Чтобы удержать лидерство в сегменте, X5 Group развивает дискаунтер «Чижик», который должен приносить 9,5% выручки компании к 2024 году. Кроме того, компания планирует развитие программы лояльности и внедрение персональных промоакций в сети «Перекресток», а также дальнейшее внедрение передовых аналитических технологий. У X5 Group есть перспективы в виде IPO и сделок по слиянию и поглощению, развитию онлайн-сервисов и цифровизации бизнеса.

X5 Group ожидает роста сегмента e-commerce в России с текущих 389 млрд рублей до 2,5 трлн рублей к 2030 году. При сохранении текущей доли рынка компания сможет увеличить выручку в данном сегменте с текущих 47,2 млрд до не менее 303 млрд рублей к 2030 году. Это предусматривает рост более чем в шесть раз.

К 2024 году X5 Group планирует увеличить свою долю на рынке до 15%, показать рост выручки не менее чем на 12%, а уровень покрытия дивидендов увеличить до 70% от свободного денежного потока. При этом компания планирует снизить уровень долга с текущих Net debt / EBITDA 3,08 до 1,8 в 2024 году. При достижении текущих целей к 2026 году компания будет покрывать 64,2% целевого рынка.

Средний показатель компании P/E за пять лет составляет 20,99, текущий — 12,76, что говорит о недооценке к историческому значению в 64,5%. Это связано с падением акций из-за замедления роста выручки: с 2017 года компания начала платить дивиденды и развивать онлайн-направления, проводить множество сделок по слиянию и поглощению.

Ожидается, что онлайн-продажи в России вырастут с 7% в 2020 году до 20% к 2025 году. Это говорит о ежегодном росте в 37%. Компания X5 Group планирует увеличивать свою долю в этом сегменте с текущих 14% в 2021 году до 20% к 2030 году.

Средний показатель роста ежегодной выручки компании может составить 14,4% в течение ближайших пяти лет.

Прогнозная цена акций X5 Group составляет 2216 рубля. Потенциал роста — 31% на горизонте 1–2 лет без учета выплаты дивидендов и возможных байбэков.