X5 Group. Отличник российской торговли

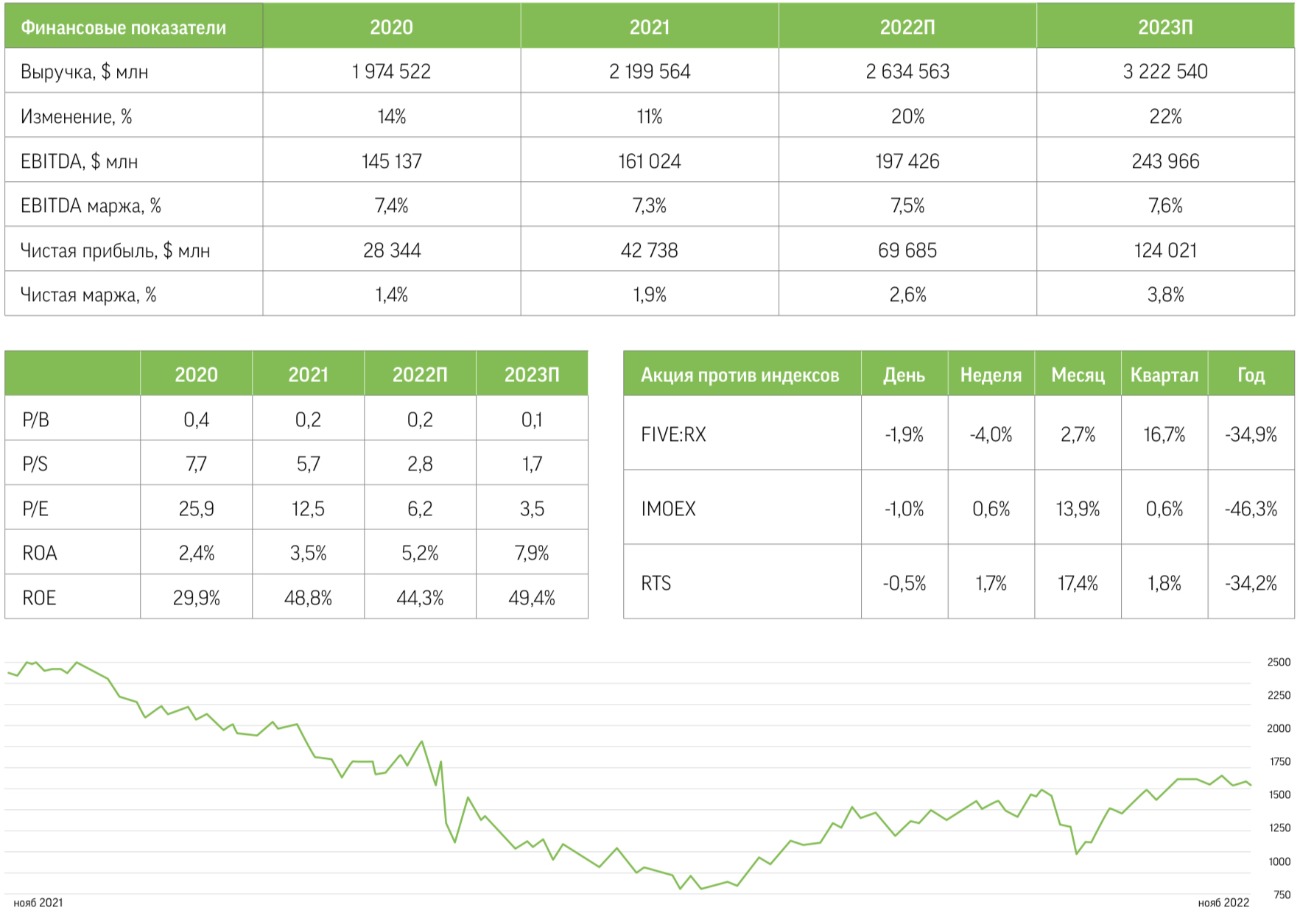

Динамика котировок. Максимума в рублевом выражении акции X5 достигали в третьем квартале 2020 года, когда вверх была пробита психологически значимая отметка 3000 руб. Однако затем восходящий тренд сменился нисходящим, и в июне текущего года котировки ретейлера опустились до минимума в районе 750 руб. А уже к концу октября бумаги розничной сети подорожали вдвое. В результате с начала года депозитарные расписки Х5 потеряли всего 20% стоимости, тогда как многие другие бумаги сектора скорректировались значительно глубже. После прекращения оборота расписок X5 на Лондонской бирже торговая активность в них упала в 5–10 раз.

Операционные показатели за третий квартал. Количество магазинов сети достигло 20,2 тыс. (+2,3% кв/кв, +8,5% г/г). Из них 93% приходится на формат «у дома»: число Пятерочек с июля по сентябрь выросло на 307, до 18,9 тыс. Торговая площадь составила 8,76 млн кв. м (+1,3% кв/кв, +7,7% г/г). Наиболее активно расширялась сеть жестких дискаунтеров: количество магазинов Чижик превысило 300, их доля в общей торговой площади ретейлера составляет 1,1%.

Сопоставимые продажи, средний чек. Сопоставимые продажи по группе увеличились на 12,4% г/г. Трафик вырос на 3,9% г/г, средний чек — на 8,2%. В сегменте Пятерочка объем сопоставимых продаж повысился на 13,7% г/г, в том числе за счет роста трафика на 4,4%. В сегменте Перекресток трафик сократился на 0,3% г/г, а средний чек увеличился на 6,6%, до 615 руб. По группе Х5 в целом размер среднего чека составил 445 руб.

Онлайн-сегмент. Число заказов в магазинах сети Перекресток Vprok приблизилось к 2 млн при среднем чеке в размере 4,7 тыс. руб. Объем заказов сервиса экспресс-доставки достиг 6 млн, а средний чек составил 1,6 тыс. руб. Общая выручка в сегменте за июль-сентябрь осталась на уровне второго квартала 14,7 млрд руб., а за 12 мес. достигла 64,5 млрд руб. Доля этого направления в совокупной выручке X5 составила 3%.

Финансовые результаты. Выручка ретейлера в июле-сентябре сохранила темп роста второго квартала, поднявшись на 19,5% г/г, до 647,4 млрд руб. Скорректированная EBITDA (IAS 17) составила 48 млрд руб., что соответствует рентабельности 7,4%. Хотя этот результат уменьшился на 2 п.п. к показателю за второй квартал, он остается в диапазоне многолетних значений. Чистая прибыль составила 13,8 млрд руб., чистая маржа — 2,1%. Свободный денежный поток оказался на уровне 53,8 млрд руб., объем капвложений составил 26 млрд руб.

Драйверы роста. Финансовые мультипликаторы ретейлера, рассчитанные на 2022 год, ниже среднерыночных значений, а их целевые уровни, напротив, в несколько раз превышают текущие. Существенных краткосрочных рисков снижения акционерной стоимости, на наш взгляд, не наблюдается. Долговая нагрузка X5 остается комфортной: ее значение менее 2,2х 12M EBITDA. В этих условиях компания сохраняет возможность увеличивать торговые площади на 4–5% в год, причем темп роста выручки в период высокой инфляции может доходить до 20% г/г, в том числе за счет увеличения объема интернет-продаж.