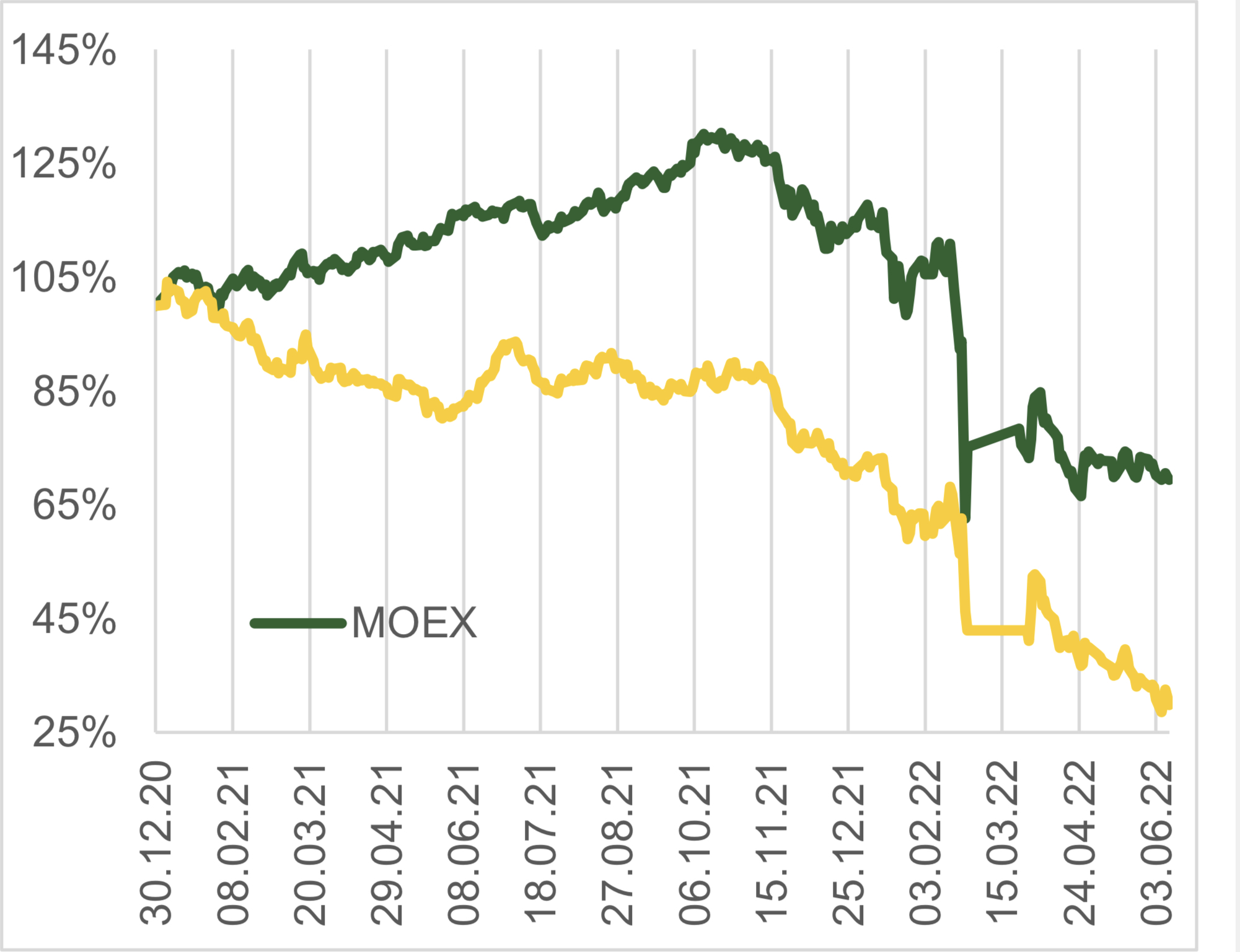

Акции X5 - добавить в корзину

Обновление от 30.06.2022: инвестиционная идея ПОДТВЕРЖДЕНА

X5 Group планирует активнее развивать сеть «Чижик», и не исключает выплат дивидендов в будущем.

- X5 Group планирует ускорить развитие сети "жестких" дискаунтеров "Чижик" из-за роста популярности этого формата. В 2022 году будет открыто больше магазинов, чем планировалось в начале года, т.е. более 300 магазинов. Из новых локаций дискаунтеры будут открыты в Уфе, Екатеринбурге, Перми и Челябинске.

Вместе с появившимися ранее сообщениями о желании компании продать либо реорганизовать гипермаркеты «Карусель», свидетельствует о довольно активной работе внутри X5 Group по адаптации каналов продаж к меняющемуся поведению потребителей. Новость - в целом позитивна, т.к. подтверждает способность компании гибко реагировать на изменения конъюнктуры.

-

Глава IR X5 Group сообщила, что ритейлер может вернуться к выплате дивидендов после решения технических проблем и снятия регуляторных ограничений.

Существующие ограничения и риски, связанные в том числе с дивидендными выплатами, российских «иностранцев» известны широкому кругу инвесторов. Об отсутствии планов выплат дивидендов за 2021 год компанией было заявлено ранее. Мы исходим из того, что принятый в Госдуме закон в конвертации депозитарных расписок в акции торгуемые на российских площадках снимет все риски в том числе и по дивидендным выплатам.

Исходная идея:

Резюме

- X5 Group – лидер российского продуктового ритейла по выручке и доле рынка;

- Высокая плотность продаж за счет выгодной географической концентрации;

- Лидер в продуктовом e-commerce, хороший старт в сегменте дискаунтеров.

X5 Group — лидер российского сетевого ритейла с наибольшей выручкой и долей рынка в 13% на конец 2021 года. Компания управляет магазинами «у дома» «Пятёрочка», супермаркетами «Перекрёсток», гипермаркетами «Карусель» и дискаунтерами «Чижик». В сегменте e-commerce (бренды Vprok.ru Перекресток, 5Post и «Много Лосося») компания является лидером по товарообороту среди других компаний продуктовой розницы. По состоянию на конец 1К22 розничная сеть насчитывала 18 320 магазинов «Пятерочка», 983 супермаркетов «Перекресток», 89 дискаунтеров «Чижик» и 28 гипермаркетов «Карусель». Всего 19 479 торговых точек.

Планы развития отозваны и будут изменены. По итогам 1К22 количество магазинов X5 Group продолжило увеличиваться в соответствии с принятой ранее стратегией – прирост составил 358 магазинов, главным образом за счет 348 новых магазинов «Пятёрочка» и 17 точек «Чижик». Сеть «Перекрёсток» сократилась на 7 магазинов, «Карусель» - на 5 ед. Общая торговая площадь выросла на 119 тыс. кв. м., достигнув 8 528 тыс. м2. Отозвав в апреле свои планы по развитию сети, компания пока не представила обновленной стратегии, поэтому в рамках оценки мы сохраняем прежний объем CAPEX с поправкой на инфляционную переоценку (20-25%). Ожидаем, что усилия ритейлера будут направлены на повышение операционной эффективности магазинов сети и первым сигналом в эту сторону стало заявление X5 о возможном переформатировании или продаже сети гипермаркетов «Карусель».

Высокие операционные результаты. Последние 3 квартала LFL-показатели X5 Group активно восстанавливались после провалов пандемийного периода. Проинфляционный спрос в конце 1К22 способствовал дальнейшему росту продаж с 8,99% до 11,74%, трафика – с 1,55% до 3,68%, среднего чека – с 7,33% до 7,78%, в том числе, за счет спроса на товары длительного пользования.

Наиболее сильный рост показали магазины «Пятерочка», прирост LFL-продаж в которых с 4К21 по 1К22 усилился с 9,82% до 12,64%, трафик – с 1,7% до 4,17%, средний чек – с 7,96% до 8,13%. Cильные позиции у компании в Москве и Санкт-Петербурге позволяют X5 обеспечивает более высокую плотность продаж и прибыльность, генерируя высокие денежные потоки.

Квартальная выручка X5 за 1К22 составила 604 млрд руб. (-0,5% кв/кв; +19,1% г/г), валовая прибыль выросла до 148,4 млрд руб. (+0,7% кв/кв; +16,3%г/г), при этом операционные расходы остались в пределах исторических значений – не превысили 21% от выручки. Рентабельность EBITDA год к году не изменилась – 12,1%. Рост импорта на фоне ослабления рубля привел к убытку по курсовым разницам в 2,3 млрд руб. и сократил чистую прибыль 1К22 до 5 млрд руб. Во 2К22 обратный эффект по курсовым разницам восстановит прибыль компании. В годовом выражении выручка за 1К22 LTM достигла 2,3 трлн руб., EBITDA составила 279 млрд руб. при рентабельности в 12% (-0,1% к 2021). Чистая прибыль снизилась до 32 с 42,7 млрд руб. на конец 2021 года. С поправкой на динамику потребительской инфляции по сравнению с прошлым годом, мы полагаем, что качественный операционный профиль компании будет поддерживать в 2022-2023 гг. среднегодовые темпы прироста продаж X5 составят 17-22,5%, а рентабельность EBITDA будет стремиться к 12% (7% по IAS17).

В фокусе X5 Group: e-commerce и перспективные дискаунтеры. Среди прочих продуктовых ритейлеров компания является лидером онлайн-сегмента – в 2021 году товарооборот (GMV) составил около 56 млрд руб., в 1К22 – почти 22 млрд руб. (1К21 - 12,2 млрд руб.). Наиболее сильные позиции онлайн-продаж в Московском регионе. Полагаем, что органический рост сегмента будет затруднен для X5 ввиду масштаба российского e-commercе и лидирующей роли компании в нем.

Ритейлеру придется диверсифицировать форматы онлайн-продаж помимо существующих сервисов «5Post», «Vprok.ru Перекресток», «Много Лосося» и экспресс-доставки. В 1К22 онлайн-продажи составили 3,1% от всей выручки ритейлера (18,8 млрд руб.).

Сеть жестких дисканутеров «Чижик» выросла к 1К22 до 5 тыс кв. м. Средний чек за год вырос до 702,5 руб. (+47%), а чистые продажи в 1К22 составили 4 млрд руб. (0,7% всей розничной выручки). Мы ожидаем кратного роста вклада сети в общий результат X5 в ближайшие 2 года.

Долг и кредитные метрики адекватны. Совокупный кредитный долг компании вырос за 1К22 до 333,4 млрд руб. (+13,3% с начала года), при этом на короткий долг приходится почти 35% (115,5 млрд руб.).

Чистый долг/EBITDA находится на уровне 1,7х, а с учетом лизинговых и арендных обязательств – 3,1х. График погашения долга комфортен. Объем денежных средств составляет 53 млрд руб. и покрывает 35% краткосрочных обязательств. Объем неиспользованных кредитных линий достигает 435 млрд руб. Консервативно оценивая капитальные расходы компании, мы допускаем, что долговая нагрузка X5 может снизиться до 1,5х.

Дивиденды «отозваны» в рамках сложившейся практики. Компания традиционно выплачивала дивиденды 2 раза в год. По итогам 9М21 были произведены промежуточные выплаты в размере 73,65 руб. на акцию. По судьбе финальных дивидендов за прошедший год набсовет компании не был оригинален и в связи с необходимостью «перенаправить финансовые ресурсы на поддержку покупателей и поставщиков» весной 2022 года не рекомендовал X5 осуществлять их выплату. Все планы развития на текущий год были также отозваны для целей пересмотра объема CAPEX. Мы сохраняем оптимистический взгляд и надеемся, что со стабилизацией конъюнктуры в этом году компания сможет вернуться к прежней практике, выплатив финальные дивиденды в начале 2023 года. Ретроспективно X5 Group показывал дивидендную доходность в 5-7%.

Наша оценка. Наличие иностранной «прописки» X5 Group в текущих условиях, вероятно, заслуживают некоторого дисконта и уже в «цене» депозитарных расписок компании. Гипотетически ритейлер, по примеру некоторых компаний, может осуществить редомициляцию в РФ, где сконцентрирована вся его операционная деятельность, минимизировав риски для российских акционеров, но пока таких предпосылок нет.

Проинфляционный рост цен на продукты питания дополнительно «подстегнет» рост выручки и доходов X5 в 2022 году. В своих оценках мы ждем ее роста до 2,5 трлн руб. (+15,2% г/г) к концу года, а показатели рентабельности будут несколько выше уровня 1К22 года. Композитные мультипликаторы российских FMCG-ритейлеров с начала года снизились – P/E с 25,3х до 14,0х, EV/EBITDA – с 3,6х до 3,0х. Сейчас расписки X5 Group оцениваются по мультипликаторам на уровне 5,6х (P/E) и 3,6х (EV/EBITDA) при этом оценка главного конкурента, Магнита, - 7,8х (P/E) и 4,7х (EV/EBITDA).

Расчетная целевая цена депозитарных расписок X5 Group на горизонте 12 месяцев составляет, по нашей оценке, 1 249,8 руб., что предполагает потенциал роста на 52,8% от текущего уровня.