X5: какие у вас есть акции на заморозку?

Драйверы

Обновление от 15.08.2024: инвестиционная идея ПОДТВЕРЖДЕНА

X5 Retail Group: Прогноз финансовых результатов (2К24 МСФО)

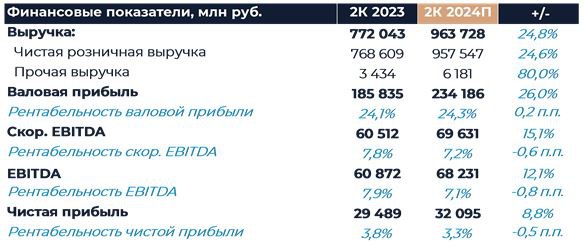

Группа X5 представит свои финансовые результаты за 2К 2024 г. завтра, 15 августа. Согласно нашим оценкам, рентабельность EBITDA группы снизилась на 0,8 п.п. г/г и составила 7,1%. Негативная динамика маржи прежде всего объясняется опережающим ростом расходов на персонал. Доля данной затратной статьи в процентах от выручки могла увеличиться на 0,5 п.п. г/г. В условиях массовой нехватки кадров на рынке ритейлеры вынуждены индексировать зарплаты для привлечения сотрудников.

Наша текущая рекомендация для расписок X5 — «Покупать» с целевой ценой 3 030 руб. за бумагу. В данный момент торги расписками приостановлены на фоне процесса передачи держателям владения российским юридическим лицом. Начало торгов акциями российской компании на Мосбирже ожидается в сентябре-октябре текущего года.

По нашим прогнозам, выручка X5 во 2К увеличилась на 24,8% г/г. Динамика по большей части видна из опубликованных ранее операционных результатов. Валовая маржа, как мы полагаем, увеличилась на 0,2 п.п. г/г и составила 24,3%. Ритейлер стабильно переносит инфляцию на полку, а также работает с поставщиками и ассортиментом для обеспечения высокого уровня валовой прибыли.

Рентабельность EBITDA, согласно нашим оценкам, снизилась на 0,8 п.п. г/г и составила 7,1%. Негативная динамика связана с увеличением в процентах от выручки затрат на персонал и прочих операционных расходов. Мы полагаем, что затраты на персонал в процентах от выручки могли увеличиться на 0,5 п.п. г/г. Опережающий рост данной статьи прежде всего связан со сложившимся серьезным дефицитом кадров на рынке. Пока предпосылок для облегчения ситуации мы не наблюдаем. Затраты по программе LTI, как мы думаем, остались на уровне прошлого года и составили около 1,4 млрд руб. Помимо снижения рентабельности, на чистую прибыль мог оказать давление рост чистых финансовых расходов г/г. Финансовые расходы могли увеличиться более чем в 2 раза относительно 2К 2023 г. в том числе на фоне подъема ключевой ставки.

Обновление от 16.07.2024: инвестиционная идея ПОДТВЕРЖДЕНА

X5 Retail Group: Операционные результаты (2К24)

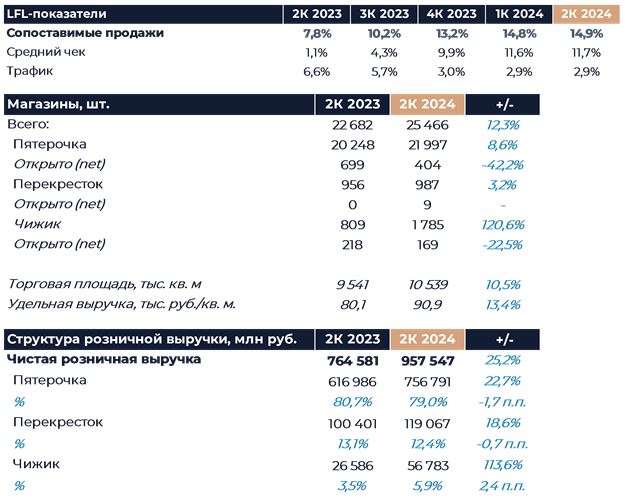

Группа X5 представила сильные операционные результаты за 2К 2024 г. Большинство основных показателей совпали с нашими оценками. Выручка увеличилась на 25,1% г/г при росте сопоставимых продаж почти на 15% и увеличении торговой площади на 10,5% г/г. Некоторое замедление темпов роста относительно предыдущего отчетного периода связано с динамикой торговой площади на фоне более высокой базы сравнения. Сравнительно высокий уровень продовольственной инфляции поддержал динамику среднего чека ритейлера. Наша текущая рекомендация для расписок X5 — «Покупать» с целевой ценой 3 030 руб. за бумагу. В данный момент торги расписками приостановлены на фоне процесса передачи держателям владения российским юридическим лицом. Начало торгов акциями российской компании на Мосбирже ожидается в сентябре-октябре текущего года.

Выручка X5 по итогам отчетного периода увеличилась на 25,1% г/г против роста на 26,9% г/г в 1К. Темпы роста ожидаемо остались сильными, но немного замедлились в сравнении с началом года. Снижение темпов роста в основном связано с динамикой торговой площади на фоне более высокой базы сравнения. По итогам 2К совокупная торговая площадь ритейлера увеличилась на 10,5% г/г против 12,3% г/г в январе-марте. На темпы роста X5 все еще продолжают оказывать положительное влияние сделки M&A, состоявшиеся в прошлом году. LFL-продажи увеличились на 14,9%, что в основном было обеспечено ростом среднего чека. Динамика среднего чека компании слегка улучшилась по сравнению с прошлым кварталом, что, как мы полагаем, связано с ускорением инфляции. Продовольственная инфляция во 2К достигла 9,1% г/г против 8,1% г/г в январе-марте. Трафик X5 также был положительным и увеличился на 2,9%, что сопоставимо с результатом первых месяцев года.

В онлайн-сегменте совокупный GMV сервисов вырос на 68,7% г/г и составил 50 млрд руб. Выручка онлайн-сегмента за период увеличилась на 73,6% г/г, а основной вклад в рост показателей, как и ранее, внесла экспресс-доставка. Мы ожидаем, что финансовые результаты группа раскроет примерно через месяц.

Исходная идея:

В конце прошлой недели стало известно, что Минпромторг подал заявление в суд о приостановке корпоративных прав холдинга X5 в отношении компании ООО "Корпоративный центр Икс 5". Ранее ООО было внесено в список ЭЗО. Попадание в список означает, что по решению суда холдинговая структура может быть временно исключена из структуры владения российским бизнесом. В ходе данного процесса владельцам GDR X5 должны быть переданы акции российской структуры пропорционально их доле. Новая головная компания в свою очередь, как ожидается, будет преобразована в ПАО и выйдет на биржу. Уже было объявлено о том, что торги расписками X5 будут приостановлены на Мосбирже с 5 апреля.

Мы полагаем, что процесс может двигаться довольно быстро в случае принятия судом соответствующего решения и займет до 6 месяцев. Вероятно, для владельцев GDR, хранящихся в НРД, процедура получения новых акций будет относительно простой и не потребует большого количества действий. Мы считаем, что после смены головной компании X5 сможет быстро вернуться к выплате дивидендов. Наша текущая рекомендация для расписок группы — «Покупать» с целевой ценой 3 030 руб. за бумагу.

В начале марта стало известно о том, что Правительство утвердило первую редакцию списка экономически значимых организаций (ЭЗО). Одной из 6 компаний в списке стало ООО "Корпоративный центр Икс 5". Данная структура является основным владельцем бизнеса компании в России и принадлежит материнской компании холдинга X5 Group. Включение в перечень ЭЗО дает возможность через суд временно приостановить в отношение входящей в него организации корпоративные права иностранной холдинговой компании. Кроме того, статус ЭЗО у компании позволяет российским бенефициарам, которые владеют ею через доли в иностранной холдинговой структуре, получить акции и доли в прямое владение через суд, а также перейти на прямую выплату дивидендов.

Право подать заявление в суд со ссылкой на список ЭЗО имели акционеры холдинга, а также сам холдинг или государство в лице Минпромторга. В конце прошлой недели стало известно, что Минпромторг подал заявление в Арбитражный суд Московской области о приостановке корпоративных прав X5 Group в отношении компании ООО "Корпоративный центр Икс 5". Таким образом можно констатировать, что начался процесс получения долей российского бизнеса в прямое владение акционерами холдинга. С учетом регистрации головной компании X5 в Нидерландах ритейлеру было бы сложно просто осуществить редомициляцию. Текущая процедура может отчасти заменить для акционеров группы переезд в новую юрисдикцию. Если суд удовлетворит требования Минпромторга, текущие владельцы GDR X5 Group получат в свое распоряжение акции головной компании, управляющей бизнесом в России. Ожидается, что данная структура будет преобразована в ПАО и получит листинг на бирже.

Торги расписками X5, как было объявлено, приостановят с 5 апреля. Весь процесс, как мы полагаем, может быть довольно быстрым и займет до 6 мес. Владельцам GDR, находящихся в НРД, вероятно, не придется предпринимать большого количества действий. Тем акционерам, чьи бумаги хранятся вне российской инфраструктуры, может потребоваться дополнительное подтверждение своего владения расписками. Есть вероятность, что, если не все владельцы GDR получат акции нового ПАО, материнская структура холдинга потребует выкупить оставшиеся доли от своей российской дочки.

Мы полагаем, что по завершению процесса X5 вновь получит возможность распределять дивиденды между своими акционерами. С учетом устойчивого финансового положения и накопленной ликвидности ритейлер может относительно быстро вернуться к выплатам. Ликвидность бумаг, как мы ожидаем, улучшится по сравнению с текущими значениями в GDR.