X5 - Лучшая скидка

Драйверы

Обновление от 21.03.2024: инвестиционная идея ПОДТВЕРЖДЕНА

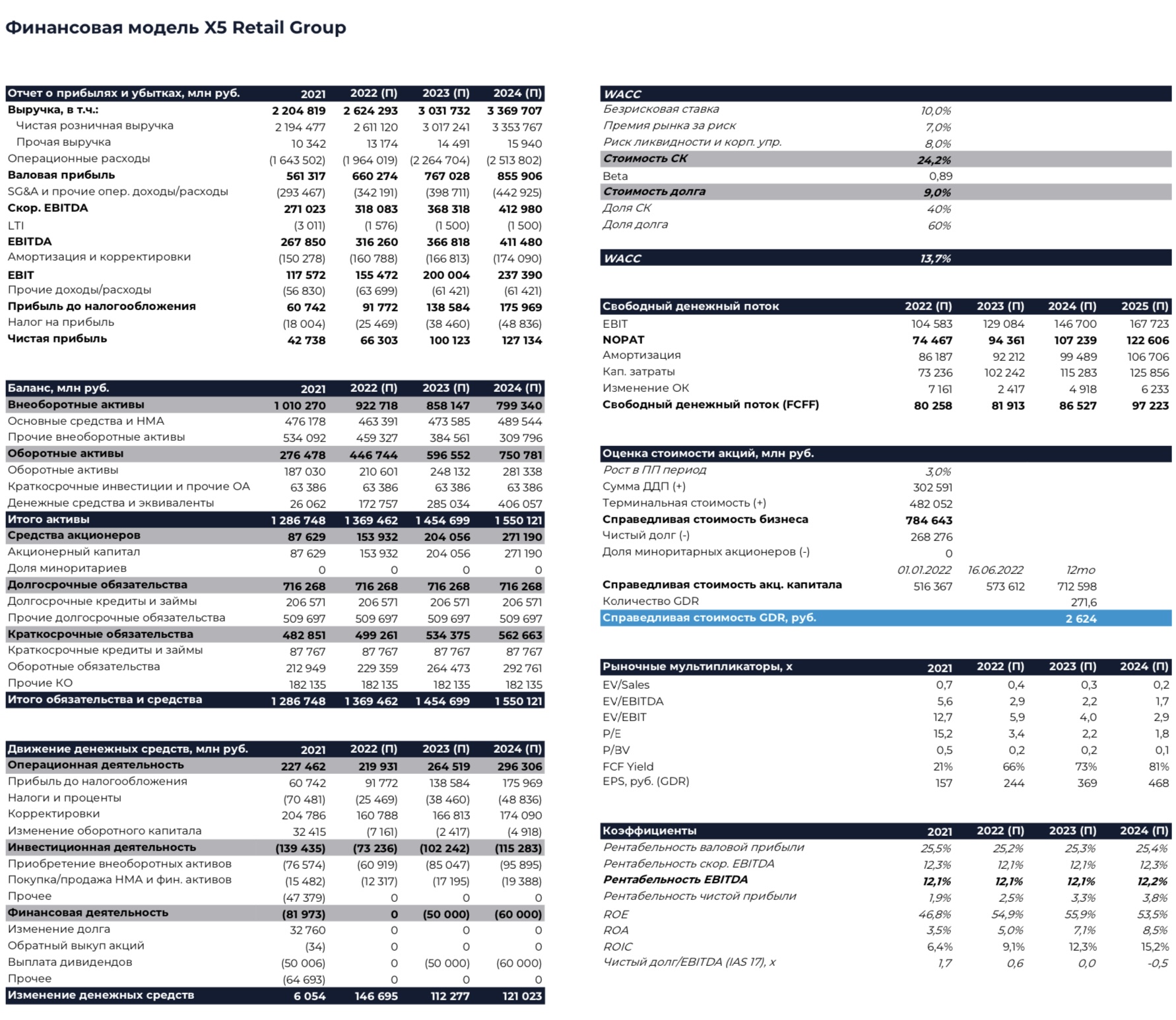

X5 Retail Group: Прогноз финансовых результатов (4К23 МСФО)

Группа X5 представит свои финансовые результаты за 4К 2023 г. в пятницу, 22 марта. Прошедший квартал охарактеризовался высоким ростом розничных продаж, который превысил 24% г/г. Ранее компания уже раскрыла свои операционные итоги за период. Мы полагаем, что группа продемонстрировала значительное улучшение валовой маржи относительно сопоставимого периода прошлого года благодаря менее интенсивному промо. На уровне EBITDA положительный эффект мог быть меньше в силу значительного роста затрат на персонал. Дефицит кадров на рынке оказывает серьезное давление на рентабельность ритейлеров, поэтому мы полагаем, что у X5 в октябре-декабре маржа EBITDA составила около 6%.

Наша рекомендация для расписок X5 — «Покупать» с целевой ценой 3 030 руб. за бумагу.

Согласно нашим оценкам, выручка группы по итогам периода увеличилась на 24,5% г/г. Динамика розничных продаж уже была ранее раскрыта в операционных результатах. Такие темпы роста являются самыми высокими в 2023 г. и в целом за последние несколько лет.

Валовая маржа, согласно нашим оценкам, составила 23,8%, что на 1,4 п. п. превышает результат сопоставимого периода прошлого года. Заметный рост валовой маржи мог быть связан с меньшей интенсивностью промо. Так как в 2022 г. ритейлер подходил к концу года с запасом по бюджету, появилась возможность нарастить долю промо в выручке. На протяжении 2023 г. валовая маржа демонстрировала более ровную динамику. Мы полагаем, что расходы SG&A заметно выросли в процентах от выручки по сравнению с 4К 2022 г. Во многом это объясняется увеличением расходов на персонал в условиях дефицита кадров на рынке. В высокий сезон ритейлеры традиционно расширяют штат для удовлетворения повышенного спроса, что в текущих условиях может обходиться дорого. По нашим оценкам, расходы на персонал в процентах от выручки увеличились в годовом исчислении на 0,7 п. п. На фоне роста затрат на курьеров и онлайн-сегмент могли также существенно вырасти прочие операционные расходы. Мы ожидаем, что увеличение затрат SG&A в процентах от выручки несколько компенсировало рост валовой маржи и рентабельность EBITDA прибавила по итогам периода 0,8 п. п. г/г.

После утверждения списка экономически значимых организаций (ЭЗО) появился дополнительный инструмент, который потенциально позволит X5 сменить юрисдикцию. Статус ЭЗО позволяет российским бенефициарам через суд получить акции и доли компаний из списка в прямое владение, исключив из цепочки собственников иностранные холдинговые структуры. Конкретной информации по началу данного процесса пока не было. Как мы полагаем, процесс должен начаться с подачи соответствующего заявления в суд от самой компании, ее акционеров или государственных структур.

Обновление от 25.01.2023: инвестиционная идея ПОДТВЕРЖДЕНА

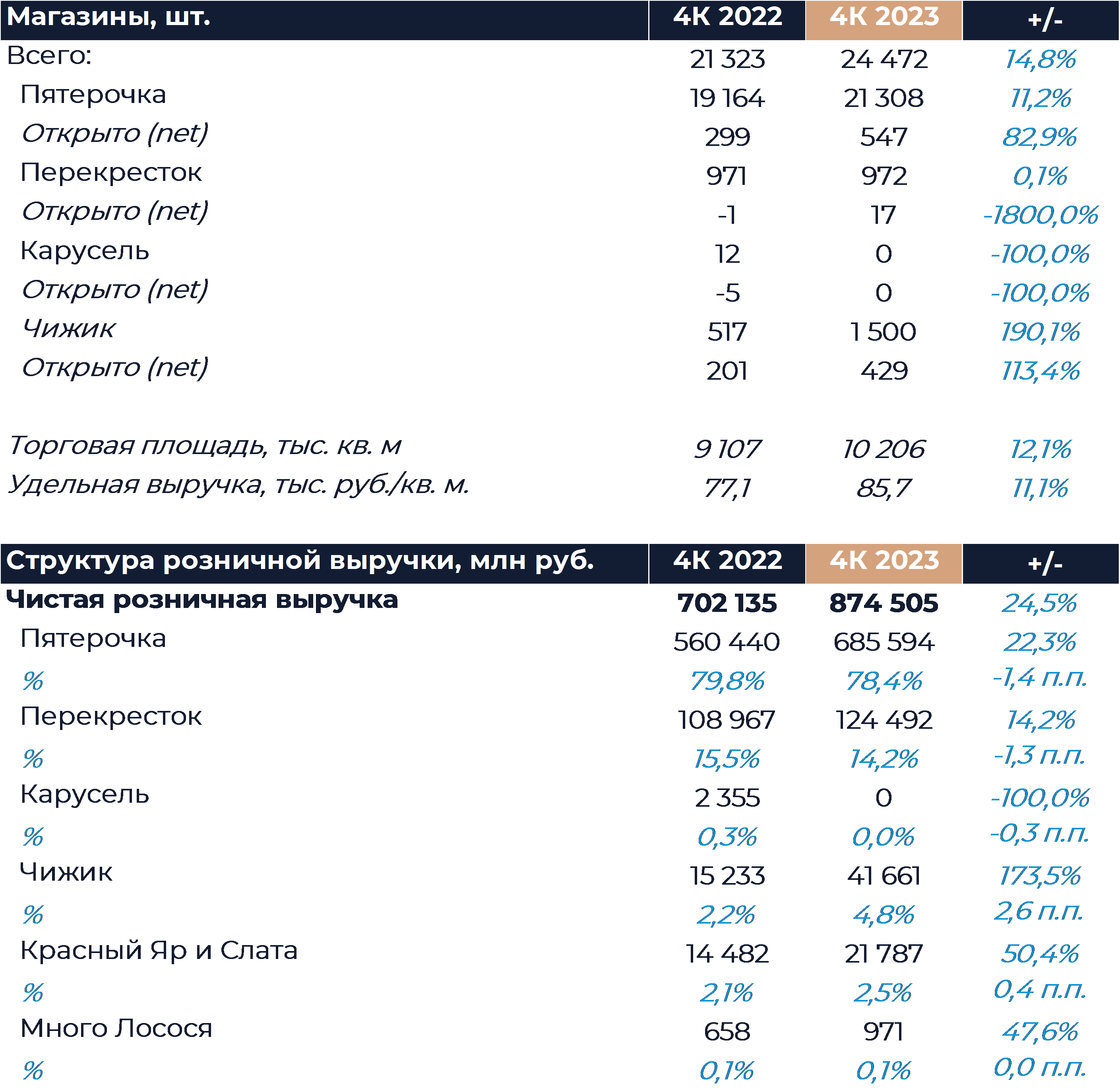

Группа X5 представила свои операционные результаты за 4К 2023 г., которые оказались лучше наших оценок. Чистая розничная выручка ритейлера увеличилась на 24,5% г/г, что стало лучшим результатом за весь прошлый год. Поспособствовало этому ускорение продовольственной инфляции и существенный рост торговой площади, в том числе на фоне M&A. Квартал стал лучшим в 2023 г. и с точки зрения роста сопоставимых продаж. Всего за прошлый год ритейлер показал рост продаж в 20,5% г/г, что стало наиболее сильным результатом с 2017 г., даже не смотря на высокую базу сравнения. Наша рекомендация для расписок X5 сейчас «Покупать» с целевой ценой 3 030 руб. за бумагу.

Чистая розничная выручка X5 по итогам 4К 2023 г. увеличилась на 24,5% г/г против 22,6% г/г по итогам предшествующего квартала. Ускорение темпов роста во многом связано с динамикой продовольственной инфляции, которая выросла на 7,1% против 3,6% в 3К. Сопоставимые продажи компании увеличились на 13,2% при росте на 10,2% кварталом ранее. Рост сопоставимого среднего чека значительно ускорился и составил 9,9%, в то время как темпы увеличения трафика снизились до 3%. Торговая площадь увеличилась на 12,1% г/г, что немного меньше показателя за 3К в 12,6% г/г. Консолидация сетей Слата и Красный Яр, по сути, перестала оказывать влияние на результаты компании, но X5 завершила еще ряд сделок, которые способствовали ускорению роста. В прошедшем периоде группа получила права аренды на 171 торговую точку сетей Амба и Гроздь на Дальнем Востоке и в Саратовской области. Эти магазины теперь учитываются в формате «у дома».

Впервые за год компания открыла значительное количество новых супермаркетов Перекресток и при этом не закрывала магазины формата в рамках оптимизации. Число торговых точек в формате дискаунтеров достигло 1,5 тыс. в конце прошлого года. Мы отмечаем заметное ускорение темпов роста плотности продаж как на магазин, так и на кв. м. торговой площади относительно предыдущего отчетного периода. По мере замедления продовольственной инфляции темпы роста продаж могут скорректироваться в этом году, но будут поддержаны эффектами от консолидации новых активов и экспансии. Мы предполагаем, что рентабельность EBITDA в 4К находилась под давлением затратной части, хотя могла быть выше показателя годовалой давности.

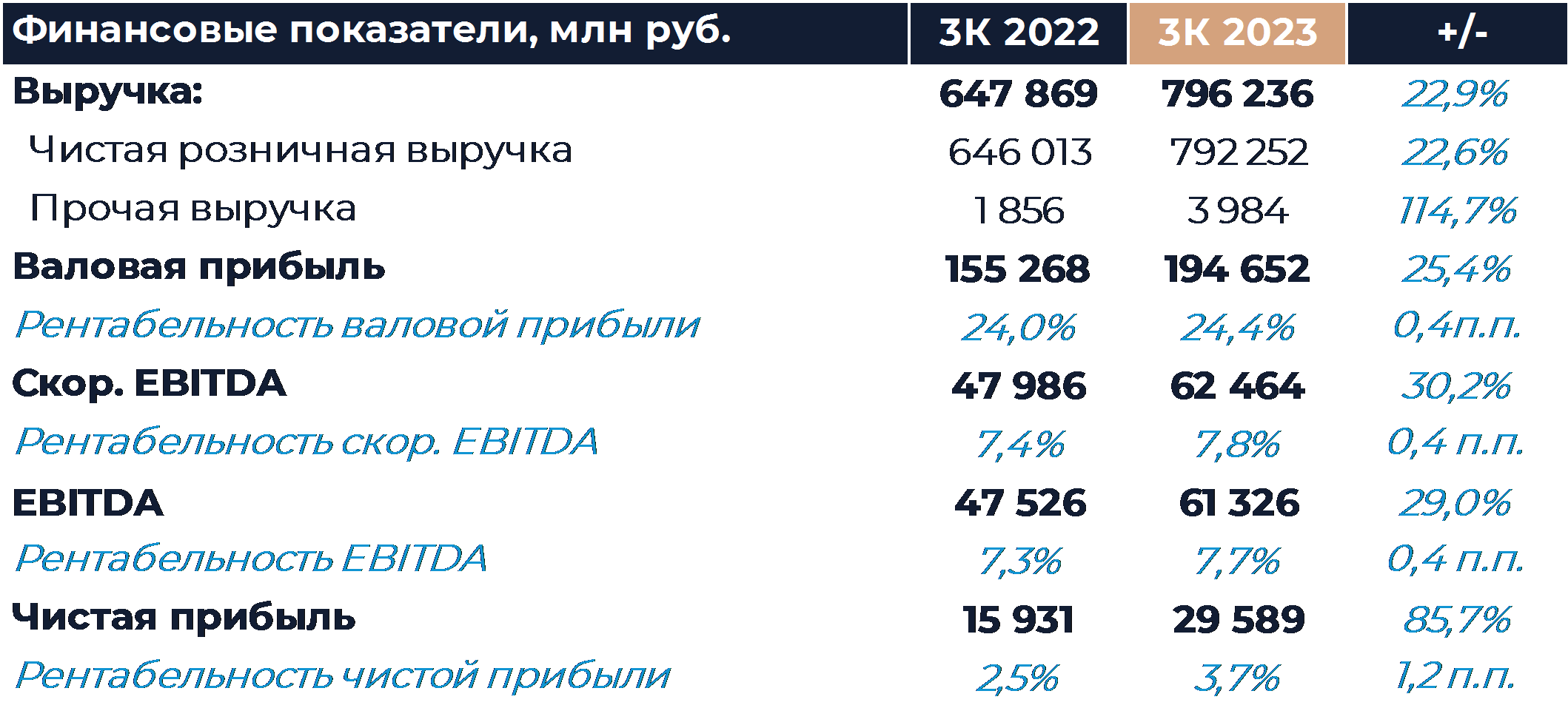

Обновление от 26.10.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Группа X5 сегодня представила свои финансовые результаты за 3К 2023 г., которые опередили наши прогнозы и оценки рынка. Валовая маржа увеличилась на 0,4 п.п. г/г, что позволило показать более существенный, чем ожидалось, рост рентабельности EBITDA. Показатель EBITDA превзошел консенсус на 0,1 п.п., даже несмотря на опережающий рост ряда затратных статей. Рост чистой прибыли также был выше оценок. В целом бизнес X5 продолжает демонстрировать устойчивые результаты, которые дополнительно подтверждают наши расчеты. Наша рекомендация для расписок ритейлера сейчас «Покупать» с целевой ценой 3 030 руб. за бумагу.

Выручка компании увеличилась по итогам периода на 22,9% г/г, чему способствовало ускорение роста торговой площади при позитивной динамике сопоставимых продаж. Валовая маржа увеличилась на 0,4 п.п. г/г и составила 24,4%. Рост валовой маржи в компании связывают с улучшением коммерческой рентабельности на фоне эффекта низкой базы прошлого года, а также снижением товарных потерь во всех форматах. Рост доли дисканутеров в выручке и пересмотр CVP Пятерочки оставались среди факторов давления на маржу. На уровне SG&A ожидаемо выросли в процентах от выручки затраты на персонал и прочие расходы, что по итогам прошедшего периода не оказало большого негативного влияния на рентабельность группы. Затраты LTI, как мы и предполагали, существенно увеличились в сравнении с 3К 2022 г. на фоне включения новых подразделений в программу и пересмотра ряда параметров. Маржа EBITDA с учетом всех факторов выросла на 0,4 п.п. г/г и составила 7,7%. Рост EBITDA в совокупности со снижением расходов на амортизацию и финансовых расходов позволил увеличить чистую прибыль по итогам периода почти на 86% г/г.

Обновление от 14.08.2023: целевая цена ПОВЫШЕНА

Группа X5 продолжает укреплять свое влияние на рынке и активно расширять бизнес, несмотря на непростые внешние условия. За счет экспансии, адаптации CVP, развития новых форматов и точечных M&A ритейлер демонстрирует быстрые темпы роста продаж, которые не уступают результатам прошлого года. Мы полагаем, у компании весьма амбициозные планы будущего развития и относительно высокие темпы роста сохранятся в ближайшие несколько лет.

Наш прогноз по выручке был пересмотрен в сторону повышения. Маржа находится под давлением растущих расходов на персонал в условиях нехватки людей и опережающего роста зарплат, что может продолжаться не один год. Тем не менее в перспективе нескольких лет мы позитивно смотрим на рентабельность X5 и думаем, что у компании есть инструменты как минимум для возвращения показателя к уровню прошлых лет. Мы думаем, что благодаря новым законодательным инициативам возможности для смены юрисдикции головной компании сейчас расширились. Завершение этого процесса позволило бы возобновить выплату дивидендов, а также снизить риски и неопределенность для инвесторов.

Наша рекомендация для бумаг X5 остается «Покупать», а целевая цена повышена до 3 030 руб. за GDR.

Обновление от 14.08.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Группа X5 представит свои финансовые результаты за 2К 2023 г. во вторник, 15 августа. Мы полагаем, что рентабельность ритейлера значительно снизилась в сравнении с аномально высокими показателями сопоставимого периода прошлого года. Согласно нашим оценкам, валовая маржа упала на 1,6 п.п. г/г, а рентабельность EBITDA чуть более чем на 3 п.п. г/г. Такая динамика связана с перестройкой ассортимента, возвращением промо, общей макроэкономической ситуацией и высокой базой сравнения 2К прошлого года. Относительно января-марта текущего года рентабельность могла продемонстрировать значимое улучшение, чему в том числе способствует сильная динамика продаж.

Наша рекомендация для расписок X5 Retail Group сейчас – «Покупать» с целевой ценой 2 624 руб. за бумагу.

Обновление от 14.07.2023: инвестиционная идея ПОДТВЕРЖДЕНА

X5 Retail Group: Прогноз операционных результатов (2К23)

Группа X5 представит свои операционные результаты за 2К 2023 г. во вторник, 18 июля. Согласно нашим расчетам, рост продаж группы ускорился относительно предыдущего квартала и составил 17,5% г/г. Мы ожидаем схожего с прошлым отчетным периодом роста сопоставимых продаж и более высоких темпов роста торговой площади. Во второй половине апреля группа сообщила о приобретении 295 магазинов компании Тамерлан, большинство из которых находится в Волгоградской области. Эти магазины должны были учитываться вместе с другими магазинами формата «у дома» после консолидации и добавиnm X5 около 115 тыс. кв. м. торговой площади. Ритейлер, как ожидается, включил выручку приобретенных магазинов за 2,5 месяца в свои результаты. Вероятно, компания также начала открывать больше дискаунтеров и магазинов «у дома», что дополнительно отразилось на общих показателях. В целом мы полагаем, что операционные и финансовые результаты X5 остаются сильными за счет точечных M&A и успешной адаптации компании к изменяющимся рыночным условиям.

Наша рекомендация для акций группы — «Покупать» с целевой ценой 2 624 руб. за бумагу.

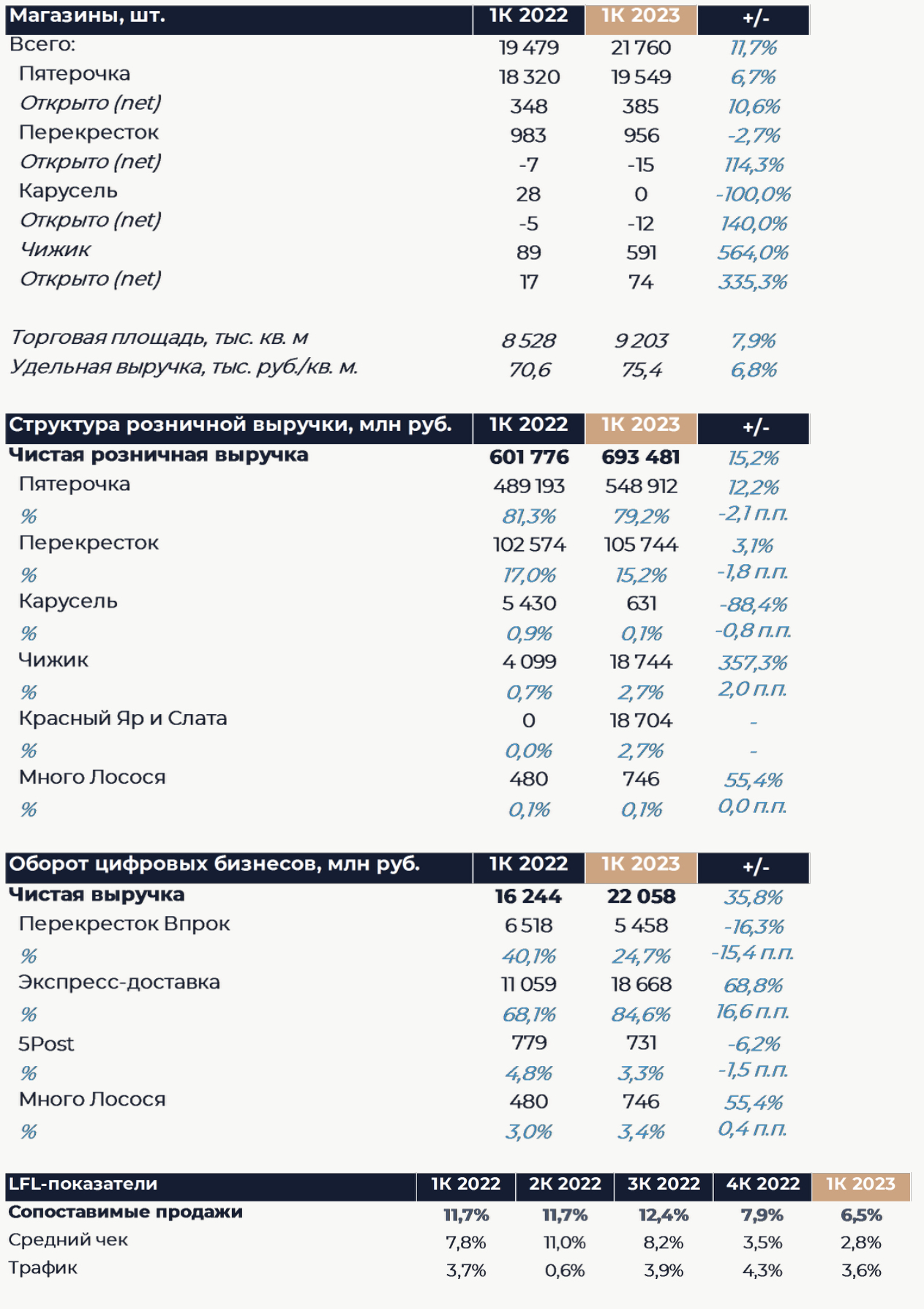

Обновление от 19.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Группа X5 сегодня представила свои операционные результаты за 1К 2023 г., которые, как мы полагаем, были позитивными. На фоне замедления инфляции и эффекта высокой базы сравнения темпы роста продаж ритейлера постепенно снижаются, что наиболее ярко проявилось в марте. Рост сопоставимых продаж и чистой розничной выручки в прошедшем квартале был меньше чем в 4К чуть более чем на 1 п.п. При этом показатели остаются на высоком уровне, значительно опережая динамику рынка. В частности, X5 удается поддерживать достойный рост трафика в своих магазинах. Дополнительный позитивный эффект на результаты оказала консолидация восточносибирских розничных сетей, выручка которых в этот раз была отражена за все 3 месяца. Наша рекомендация для расписок X5 – «Покупать» с целевой ценой 2 624 руб. за бумагу.

Чистая розничная выручка X5 в 1К 2023 г. увеличилась на 15,2% г/г, что на 1,1 п.п. меньше, чем в 4К прошлого года. Замедление темпов роста произошло на фоне снижения инфляции и эффекта высокой базы сравнения. Наиболее ярко эффект проявился в марте, когда рост замедлился до 9,6% против примерно 19% в январе и феврале. Продовольственная инфляция в 1К составила 7,2% против 11,2% в 4К 2022 г. Стоит отметить, что восточносибирские сети Слата и Красный Яр впервые учитывались в финансовых результатах X5 на протяжении полных 3 месяцев. Они добавили к темпам роста чистой розничной выручки порядка 3 п.п. Сопоставимые продажи увеличились на 6,5% против роста на 7,9% кварталом ранее. Большую часть роста сопоставимых продаж обеспечила динамика трафика, в то время как средний чек был под давлением. На протяжении последних отчетных периодов X5 удается поддерживать рост LFL-трафика выше 3,5%, что возможно благодаря грамотным промо-компаниям и продуктивной работе с ассортиментом. Торговая площадь увеличилась на 7,9% г/г, что немного меньше, чем в 4К 2022 г. Компания полностью закрыла или переделала оставшиеся магазины сети гипермаркетов Карусель и таким образом закончила проводимую несколько лет трансформацию. В марте компания начала оперировать на Дальнем Востоке, открыв там первые несколько магазинов Пятерочка.

Чистая выручка от онлайн-продаж увеличилась на 36% г/г, а наибольший вклад в рост направления продолжает вносить экспресс-доставка. По итогам квартала экспресс-доставка обеспечивала около 85% выручки онлайн-сегмента группы. В целом онлайн сейчас приносит X5 чуть более 3% выручки.

Накануне группа сообщила, что приобретает магазины компании Тамерлан расположенные в ЮФО и Ставропольском крае. В периметр сделки вошли 295 магазинов с торговой площадью 124,2 тыс. кв. м. и один распределительный центр на 30 тыс. кв. м. Сделка позволит увеличить темпы роста торговой площади X5 чуть более чем на 1 п.п. г/г начиная со 2К.

Обновление от 17.01.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Группа X5 представит свои операционные результаты за 4К 2022 г. во вторник, 24 января. Мы полагаем, что рост продаж несколько замедлился относительно предыдущего отчетного периода и составил 16,3%. Замедление объясняется более низким ростом среднего чека на фоне динамики инфляции в конце прошлого года. Впервые за 2022 г. большую часть прироста сопоставимых продаж мог обеспечить трафик, а не средний чек. По нашим расчетам, LFL-продажи выросли в 4К примерно на 8% против значений около 12% в предшествующие 9 месяцев. Торговая площадь, напротив, могла расти заметно быстрее, чем в предыдущие кварталы за счет консолидации восточносибирских сетей Красный Яр и Слата. Сети учитывались в отчетности не полный квартал и могли принести X5 дополнительно около 14 млрд руб. выручки. В целом мы пока не видим серьезных трудностей в работе ритейлера и рассчитываем на позитивные операционные результаты. Наша рекомендация для расписок X5 сейчас – «Покупать» с целевой ценой 2 624 руб. за бумагу.

Согласно нашей оценке, чистая розничная выручка X5 в 4К увеличилась на 16,3% г/г. Это самый низкий показатель в этом году, что по большей части связано с динамикой сопоставимых продаж и инфляции. В октябре-ноябре наблюдалось существенное замедление продовольственной инфляции по сравнению с 3К. Показатель опустился с 15,6% до 11-12%. На фоне замедления роста цен снизились и темпы роста среднего чека у ритейлеров. По нашим расчетам, сопоставимые продажи X5 увеличились в 4К примерно на 8% против роста около 12% в предыдущие 9М. Вероятно, основную динамику LFL-продаж впервые в 2022 г. обеспечил трафик, а не средний чек. Рост трафика мог превысить 4%, что будет являться наиболее высоким показателем за прошлый год. Дополнительный приток покупателей в свои магазины X5 могли обеспечить за счет адаптации ассортимента и инвестиций в цены.

Мы полагаем, что темпы открытий немного снизились относительно 3К в магазинах «у дома», но выросли в дискаунтерах. Количество супермаркетов по итогам периода вряд ли существенно изменилось. В конце октября X5 консолидировали восточносибирские сети Слата и Красный Яр, которые насчитывают суммарно 594 магазина с торговой площадью 230 тыс. кв. м. Мы думаем, что компания выделит эти магазины в отдельный сегмент в рамках предстоящего релиза. Подобное количество магазинов составляет чуть менее 3% от общего числа торговых точек X5. С учетом консолидации, рост торговой площади ритейлера мог ускориться до 8,4% против 6,6% в 3К. При этом рост торговой площади продолжил постепенно замедляться во всех основных бизнесах X5 без учета данного эффекта. Магазины Красный Яр и Слата близки по своим характеристикам к магазинам Пятерочка, имеют схожую торговую площадь и сопоставимую плотность продаж. По нашему мнению, данные магазины могут демонстрировать высокий по меркам региональных сетей показатель выручки на кв. м. В 4К консолидация могла дополнительно добавить X5 около 14 млрд руб. выручки, или 2,5 п.п. к росту г/г. Так как новые сети были учтены в отчетности только 2/3 квартала, в будущем их продажи будут выше.

Обновление от 17.10.2022: инвестиционная идея ПОДТВЕРЖДЕНА

X5 Retail Group: Операционные результаты (3К22)

Группа X5 представила свои операционные результаты за 3К 2022 г., которые мы оцениваем, как позитивные. Компании удалось продемонстрировать ускорение роста выручки и сопоставимых продаж относительно первой половины года, несмотря на замедление общего уровня продовольственной инфляции в стране. Мы отмечаем положительную динамику трафика в основных форматах группы. Рост торговой площади ожидаемо продолжил замедляться на фоне эффекта базы, закрытия гипермаркетов и низких темпов открытий супермаркетов. Компания концентрируется на открытии магазинов малых форматов и ввела намного больше Пятерочек и Чижиков, чем во 2К.

Наша рекомендация для расписок X5 на данный момент - «Покупать» с целевой ценой 2 624 руб. за бумагу.

Обновление от 02.08.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Группа X5 сегодня представила свои финансовые результаты за 2К 2022 г., которые оказались крайне позитивными и заметно превзошли ожидания рынка. По итогам периода компании удалось достигнуть рекордного показателя рентабельности EBITDA на уровне 9,5%. Такой высокой квартальной рентабельности ритейлер не получал по меньшей мере последние 6-7 лет. По валовой марже прирост рентабельности составил 0,2 п.п. г/г, а основной положительный эффект на финансовые результаты был достигнут за счет оптимизации затрат SG&A и эффекта операционного рычага. В X5 намерены активнее инвестировать во второй половине года, в результате чего маржа должна стабилизироваться.

Помимо прочего, группа анонсировала планы быстрее расширять сети Пятерочка и Чижик в этом году. Планируется открыть более 1,4 тыс. магазинов «у дома» gross и более 400 дискаунтеров, что превышает заложенные у нас в модели показатели. В последнем обзоре мы указывали на возможность ускорения экспансии данных форматов. Также компания объявила сегодня о партнерстве, которое должно существенно усилить позиции X5 в Сибири.

Наша рекомендация для расписок X5 по-прежнему «Покупать» с целевой ценой 2 624 руб. за бумагу.

Исходная идея:

Как и основной конкурент, группа X5 сохраняет устойчивые позиции на рынке, а ее бизнес находится в хорошей форме. Мы видим большие возможности для крупных сетей по долгосрочному наращиванию своего влияния и консолидации рынка на фоне непростой ситуации в экономике. Особенно это касается крупнейшего игрока в отечественном ритейле. Сейчас X5 по капитализации в 2 раза уступает Магниту и имеет такой же разрыв по мультипликаторам при большем торговом обороте и сопоставимой рентабельности. Фундаментально мы считаем компанию значительно недооцененной с учетом ожидаемой динамики роста, хотя сохраняются и дополнительные ограничивающие факторы. Среди них зарубежная юрисдикция головной компании, отсутствие технической возможности выплачивать дивиденды, доступность для покупки только GDR при их невысокой ликвидности. По мере того как менеджмент будет решать эти проблемы, фундаментальные факторы все больше будут влиять на цену бумаг группы. Наша рекомендация для расписок X5 Retail Group — «Покупать» с целевой ценой 2 624 руб. за GDR.

Мы полагаем, что продажи X5 в этом году вырастут на 19% г/г. Основным фактором роста является высокая продовольственная инфляция, которая в мае составила более 20%. Группа может снизить количество открытий относительно первоначального плана и ввести около 1,5 тыс. магазинов gross, что обеспечит рост торговой площади на уровне 5,6% г/г. Мы не исключаем, что на фоне снижения ключевой ставки и общего уровня ставок в экономике компания может позже пересмотреть планы экспансии в большую сторону. По нашим оценкам, валовая маржа в этом году снизится до 24,8%. По большей части это связано со снижением бек-маржи на фоне отмены промо поставщиками. Переложение инфляции на полку происходит в обычном режиме, так что продавцы не получают дополнительного давления на свою маржинальность.

Рентабельность EBITDA, по нашему мнению, останется на уровне прошлого года и составит 7,3%. X5, скорее всего, удастся компенсировать снижение валовой маржи за счет эффекта операционного рычага при значительном росте продаж. Капитальные затраты в этом году мы видим на уровне 73 млрд руб., что заметно ниже результата прошлого года в силу меньшего количества открытий и обновлений магазинов. Снижение капитальных затрат при сильной динамике продаж обеспечит компании достойный денежный поток в этом году.

Дивиденды и денежные потоки

Как мы писали выше, мы не ожидаем, что в этом году компания вернется к выплате дивидендов. Главная причина здесь кроется в технических проблемах и пристальном внимании регулятора. В нашей модели заложена возможная выплата дивидендов в следующем году на уровне 50 млрд руб., что соответствует объему распределенных средств в 2021 г. При текущей цене такой объем дивидендов мог бы обеспечить доходность более 20%. Однако мы пока не видели от менеджмента конкретных действий или объявленных планов по преодолению технических проблем, что ставит под сомнение возможность выплаты.

Мы полагаем, что в текущей ситуации рынок вообще не закладывает возвращения дивидендов X5 в обозримом будущем и это оказывает дополнительное давление на стоимость расписок. Вариантами выхода могли бы стать снятие ряда ограничений зарубежными и российскими структурами (пока маловероятно) или смена юрисдикции и начало торгов акций. При этом процесс смены юрисдикции, как и конвертация расписок в акции, может занять более года и, скорее всего, столкнется со значительными трудностями.

Динамика денежных потоков X5 не вызывает у нас особых опасений. За счет сильного роста продаж, стабильной рентабельности и относительно небольших капитальных затрат группа в этом году может получить очень весомый свободный денежный поток. Уже по итогам 1К объем денежных средств на балансе превысил 53 млрд руб., а на краткосрочных депозитах находились еще 51 млрд руб. Скорее всего, год компания завершит с сильной денежной позицией.