Скидки для акционеров Х5

Тек. доходность

Могу заработать

Народный рейтинг

СОЛИДу нравится Х5. Говорят, пандемия подтвердила защитный статус компании - несмотря на локдаун, X5 смогла нарастить выручку и не растерять сопоставимые продажи. С начала года акции X5 упали на 4% при том, что рынок вырос на 5%. Надо брать, говорят СОЛИД

Закрыта по тайм-ауту

-26,21 %

X5 Retail Group – это лидер продуктового ритейла в РФ. Компания занимает долю рынка в 12% и имеет оборот в почти 2 трлн рублей в год. Пандемия подтвердила защитный статус компании, т.к. несмотря на локдаун крупные продуктовые ритейлеры во главе с X5 смогли нарастить выручку и не растерять сопоставимые продажи. Рост продуктовой инфляции также способствует росту оборота компании.

На X5 мы смотрим в первую очередь как на историю роста. Компания за предыдущие 10 лет существенно нарастила бизнес и продолжает его увеличивать двузначными темпами. Этому способствует как рост торговых площадей с успешным форматом «магазинов у дома», так и рост LFL-продаж благодаря высокому ценностному предложению.

Недавно компания представила свою стратегию развития до 2023 года, в которой были озвучены финансовые цели. X5 планирует наращивать выручку темпами более 10% и сохранять уровень маржинальности по EBITDA выше 7%.

Для реализации этого плана компания делает следующее:

1. Развитие жестких дискаунтеров «Чижик» - формата магазинов, который набирает популярность.

2. Переориентирование гипермаркетов «Карусель» в супермаркеты «Перекресток» и закрытие части магазинов ввиду тенденции на отток трафика из крупноформатных магазинов.

3. Развитие онлайн-маркетплейса «Перекресток Впрок» и его последующее IPO.

4. Открытие обновленных магазинов «Пятерочка» и «Перекресток» с улучшенным ассортиментом с приоритетом на готовую и свежую продукцию.

5. Проведение цифровой трансформации, способствующей росту рентабельности.

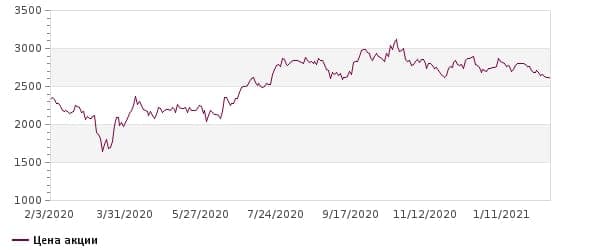

Мы считаем, что компания успешно достигнет заявленных целей, т.к. они довольно консервативны. Также мы ожидаем определенную переоценку компании из-за IPO онлайн-маркетплейса, которое может состояться уже в 2021 году. Наша целевая цена на 2021 год – 3250 рублей, что соответствует прогнозному мультипликатору EV/EBITDA 2021 6,6х. Потенциал роста бумаг мы оцениваем в 24% от текущих значений.

Цена открытия

15 февраля 2021

2 649,5 RUB

-26,21%

Цена закрытия

30 декабря 2021

1 955,02 RUB

Инвесторы говорят

Отзывы наших пользователей