X5 Retail Group: повышаем таргет

Драйверы

Обновление от 28.01.2025: целевая цена ПОНИЖЕНА

X5 Group: по-прежнему высокий рост выручки и LFL-продаж

Крупнейший продуктовый ритейлер России представил сильные операционные результаты за четвертый квартал и весь 2024 год.

- Квартальная выручка выросла на 22,3% г/г, преодолев отметку 1 трлн руб. Темпы роста остаются на высоком уровне, хотя и немного снизились по сравнению с третьим кварталом в основном из-за замедления роста торговых площадей.

- Квартальный рост LFL-продаж ускорился до 14% г/г за счет фокуса на активном увеличении сопоставимого трафика (+3,8% г/г после +2,2% в третьем квартале). Ритейлер принял решение инвестировать в трафик через рост промоактивности в высокий предновогодний сезон. Это привело к замедлению роста сопоставимого среднего чека до уровней продовольственной инфляции.

- Компания пока не раскрывает сопоставимые показатели дискаунтера Чижик. Однако, судя по общим результатам X5, LFL-продажи в данном сегменте росли выше средних значений остальных бизнес-сегментов. Это показывает операционную эффективность бизнес-модели данного направления. Кроме того, темпы роста среднего чека в Чижике также опережают средние показатели по Пятерочке и Перекрестку.

Что ожидаем от финансового отчета

Несмотря на активный рост выручки, мы ждем, что EBITDA по IAS17 в четвертом квартале покажет незначительное увеличение или останется на уровне прошлого года. В итоге рентабельность по EBITDA может снизиться до уровней не выше 5%. По нашим оценкам, оказывать давление на показатель будут:

- наращивание промоактивности;

- значительная индексация заработных плат линейного и логистического персонала;

- постепенный рост доли Чижика в структуре продаж X5 Group.

Мы сохраняем рекомендацию «покупать» по бумагам X5 Group с целевой ценой 3 850 руб/акция на фоне сильной операционной отчетности. Ждем финансовых результатов компании за четвертый квартал и новостей по новой дивидендной политике. После этого мы можем обновить таргет для бумаг компании и наш прогноз дивидендной доходности на 2025 год.

Обновление от 15.08.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Крепкие результаты X5 Group: ждем возобновления торгов

Крупнейший российский ритейлер X5 Group, владеющий торговыми сетями Пятерочка, Перекресток и Чижик, представил позитивные финансовые итоги второго квартала 2024 года, как и ожидали наши аналитики.

Выручка выросла за счет высокой продовольственной инфляции, а также продолжающегося органического роста Пятерочки и Чижика.

Маржинальность по EBITDA снизилась до 7,5% на фоне роста затрат на оплату труда персонала из-за рекордно низкой безработицы в РФ. Рентабельность по чистой прибыли X5 Group незначительно снизилась на 0,1 п.п. до 3,7% год к году. Рост процентных расходов на фоне увеличения ключевой ставки во многом был компенсирован за счет размещений свободных денежных средств на депозитах и положительных курсовых разниц.

Долговая нагрузка X5 продолжает снижаться до комфортных 0,7x Чистый долг / EBITDA, что позитивно для будущих финансовых результатов компании.

Сохраняем позитивный взгляд на бумаги X5 Group и целевую цену в 4 270 рублей за акцию. Ожидаем, что торги акциями российской компании начнутся после завершения редомициляции в октябре.

Обновление от 30.06.2024: целевая цена ПОВЫШЕНА

X5 Group: ждем роста акций после переезда в Россию

С начала апреля торги расписками ритейлера были приостановлены вследствие запуска процесса принудительной редомициляции. Мы ждем завершения этого процесса в конце сентября — начале октября. Несмотря на приостановку торгов, мы решили проанализировать бизнес компании и рынок продуктового ритейла, после чего повысили таргет для бумаг X5 Group.

- Высокий уровень потребительской уверенности в России.

Его поддерживают рост реальных располагаемых доходов россиян и снижение инфляционных ожиданий у потребителей на фоне высокой ключевой ставки.

- Компания быстро адаптируется к новым трендам на рынке и зачастую является пионером в его новых сегментах.

X5 Group является крупнейшим по выручке ритейлером на российском рынке. В приоритете ритейлера — рост сегмента магазинов у дома в регионах и агрессивное расширение в сегментах жестких дискаунтеров и онлайн-доставки. Фокус на этих сегментах совпадает с трендами на отечественном рынке продуктового ритейла.

- Рост LFL-продаж X5 Group выше средних по индустрии.

Ритейлеру удается показывать такие результаты в том числе за счет грамотного распределения торговых площадей по растущим сегментам рынка. Так, продажи в сопоставимых магазинах X5 Group с начала 2023-го росли в среднем на 10,5% г/г, а у Магнита и Ленты — на 5,5% и 7,1% соответственно (последние два квартала Лента демонстрирует более высокие темпы роста, чем X5 Group, но это связано в том числе с эффектом низкой базы после снижения в 4 кв. 2022-го—1 кв. 2023-го). Более того, LFL-продажи X5 Group опережает продовольственную инфляцию. Это доказывает способность компании наращивать выручку не только за счет увеличения цен, но и за счет привлечения потребителей в свои магазины.

- Маржинальность бизнеса испытывает давление.

Исторически X5 Group демонстрирует рентабельность по EBITDA на уровне около 7%. Однако мы ожидаем, что в текущем году данный показатель снизится до 6,1%. По нашим прогнозам, ключевыми драйверами снижения станут:

- значительная индексация з/п на фоне рекордно низкого уровня безработицы в РФ;

- повышение доли жестких дискаунтеров в структуре выручки (дискаунтеры менее рентабельны, чем другие форматы магазинов, из-за низких цен на товары).

В дальнейшем же мы ждем постепенного восстановления маржинальности до 6,6% к 2027 году на фоне эффекта операционного рычага.

- Возможный байбэк и возврат дивидендов.

После завершения редомициляции компания может выкупить около трети собственных акций у нидерландского холдинга с существенным дисконтом. Это может стать дополнительным драйвером роста акций. Что касается дивидендов, представители компании ранее сообщали, что весной следующего года X5 Group примет новую прозрачную дивидендную политику. Поэтому мы ожидаем, что ритейлер сможет выплатить дивиденды по итогам 2024 года только в конце второго квартала 2025-го. При этом выплаты могут быть весьма щедрые — с доходностью около 8% (или около 12%, если ритейлер не будет учитывать казначейский пакет при определении размера дивидендов на акцию).

- Рыночная недооценка.

Расписки компании завершили торговлю в апреле с мультипликатором EV/EBITDA на уровне 3,9x по финансовым результатам 2023-го. Это подразумевает дисконт в размере 32% к историческим уровням.

По результатам нашего анализа мы сохраняем рекомендацию «покупать» для бумаг X5 Group и повышаем целевую цену до 4 270 руб./акцию. А в случае выкупа акций у нидерландского холдинга с дисконтом 50% и их последующего погашения целевая цена для акций ритейлера составит уже 6 220 руб./бумагу. Потенциал роста на горизонте 12 месяцев с уровня цены завершения торгов в апреле составляет 53% и 122% соответственно.

Обновление от 16.04.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Бизнес X5 Retail Group уверенно растет

Стоит ли покупать расписки после возобновления торгов?

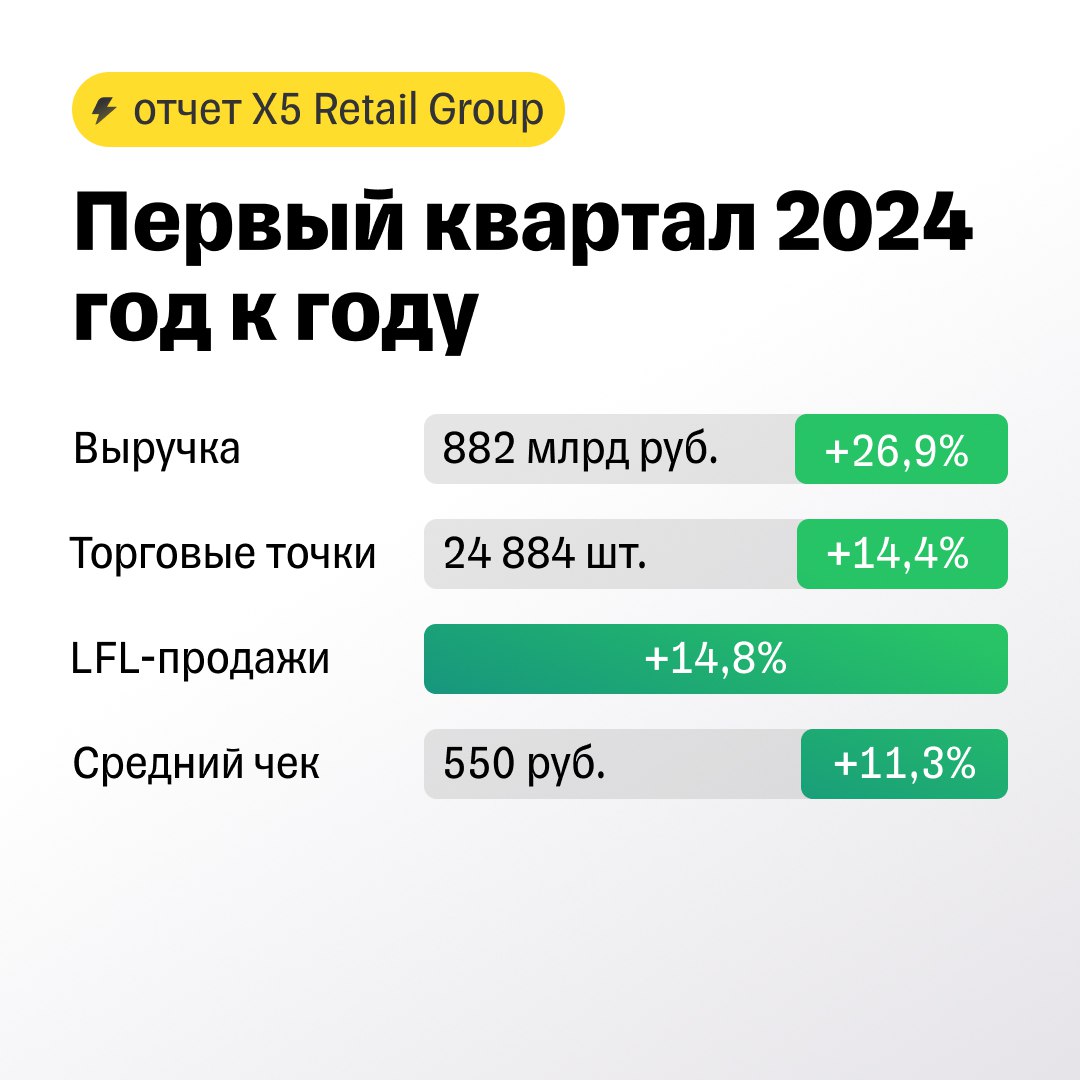

Один из крупнейших продовольственных ритейлеров на территории России поделился операционными итогами работы бизнеса в первом квартале 2024 года.

Результаты компании превзошли ожидания аналитиков Тинькофф Инвестиций. Темпы роста выручки увеличиваются третий квартал подряд во многом за счет ускорения роста среднего чека в сопоставимых магазинах — выше 11%. Темп роста среднего чека X5 опережает продовольственную инфляцию, которая увеличилась до 7,5% в первом квартале 2024 года.

Компания активно наращивает присутствие в регионах в сегменте магазинов у дома (+285 магазинов), а также в сегменте дискаунтеров Чижик (+116 магазинов). Цифровой сегмент бизнеса продолжает расти опережающими темпами по сравнению с офлайн-сегментом: товарооборот цифровых бизнесов превысил 50 млрд рублей и показал рост на 82% год к году.

Сейчас расписки FIVE временно не торгуются. Аналитики Тинькофф Инвестиций считают, что процесс принудительной редомициляции в Россию будет завершен к концу сентября. В первые дни после возобновления торгов долгосрочные инвесторы могут рассмотреть возможность увеличения позиции в бумагах ритейлера. Целевая цена X5 Retail Group — 3 260 рублей.

Исходная идея:

В середине февраля расписки одного из крупнейших отечественных ритейлеров обновили свой максимум за последние 2,5 года (с августа 2021-го), а на прошлой неделе превысили нашу целевую цену в 2 600 руб./бумагу. Драйвером роста расписок X5 стало заявление Минэкономразвития РФ о том, что первая редакция перечня экономически значимых организаций (ЭЗО) может быть опубликована уже в феврале 2024-го. А вчера, после выхода новости о включении X5 в список ЭЗО, бумаги компании продолжили мощный рост и за день прибавили 3,2% (в моменте пробивая уровень 2 700 руб./расписку).

Все дело в том, что включение в список ЭЗО позволяет российским акционерам, менеджменту или регуляторам через суд провести принудительную редомициляцию бизнеса квазироссийской компании. Учитывая множество регуляторных сложностей по переезду из Нидерланд, о которых ранее сообщали представители X5, такой сценарий для компании становится все более вероятным. Переезд в Россию позволит ритейлеру вернуться к дивидендным выплатам

Поэтому мы решили пересмотреть нашу оценку справедливой стоимости расписок компании с учетом следующих факторов.

- X5, вероятно, покажет сильные финансовые результаты за четвертый квартал 2023 года. Мы ожидаем, что сильные операционные результаты за четвертый квартал 2023-го в виде роста выручки на 25% г/г и продаж в сопоставимых магазинах (LFL-продаж) на 15% г/г позволят компании продемонстрировать небольшой рост маржинальности по чистой прибыли и EBITDA. В то же время рост рентабельности будет отчасти сдерживаться увеличением затрат на оплату труда на фоне рекордно низкой безработицы в России.

- Принудительная редомициляция и возвращение к дивидендам. Включение компании в список ЭЗО, по нашим оценкам, значительно повышает вероятность принудительной редомициляции X5 в Россию. В таком случае расписки инвесторов на Мосбирже будут автоматически конвертированы в акции, и инвесторы смогут рассчитывать на выплату долгожданных дивидендов. Ранее представители компании заявляли, что менеджмент рассматривает пропущенные дивиденды прошлых лет как денежные средства для акционеров. В базовом сценарии мы ожидаем, что компания может выплатить за 2023 год около 232 руб./расписку. Такая выплата может принести инвесторам дивидендную доходность на уровне 8,5% к текущей цене. Однако, если X5 решит поделиться с акционерами накопленной прибылью прошлых лет, то размер дивидендов может возрасти вплоть до 570 руб./расписку (это 21% доходности к текущей цене).

- Активная экспансия в регионы. Компания усиленно расширяет покрытие регионов России. Так, в ноябре 2023-го X5 закрыла сделку по покупке торговой сети Амба в Хабаровском крае с общем торговой площадью в 49 тыс. кв. м. Кроме того, в августе прошлого года компания анонсировала покупку сетей Виктория и Дешево с магазинами в Москве, Московской и Калининградской областях. Также X5 активно расширяется на Дальнем Востоке и недавно открыла там сотую Пятерочку.

Мы сохраняем идею на покупку расписок X5 Retail Group и повышаем таргет для бумаг до 3 260 руб./расписку. Такой таргет релевантен для базового сценария, при котором компания осуществит дивиденды за 2023 год. Однако, если она решит распределить между акционерами прибыль прошлых лет, то справедливая стоимость бумаг будет еще выше — около 3 600 руб./расписку. Потенциал роста с текущих уровней на горизонте года — 20% и 32% соответственно.

Комментарий ИИ:

Отыграть рост акций X5 можно не только через покупку акций, но и через опционы на Московской бирже.

Для этого этого есть 2 стратегии:

- Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

- Умеренная стратегия - "покрытый колл - покупка акции и одновременная продажа опциона колл со страйком выше текущей цены (например, равным целевой цене идеи). Это даст дополнительный доход на капитал. До тех пор, пока акции X5 растут до указанной цены, операцию можно повторять регулярно. Таким образом, инвестор получает дополнительный пассивный доход от инвестирования в идею.

Опционный калькулятор Мосбиржи, который позволяет моделировать позицию