X5 Retail Group: сильные результаты и фокус на дискаунтере

Обновление 19.07.2023: целевая цена ПОВЫШЕНА

Повышаем таргет для расписок X5 Retail Group

Депозитарные расписки продуктового ритейлера сегодня прибавляют 7% и уже превысили наш таргет 1900 руб./бумагу. Мы вновь проанализировали компанию и рынок ритейла и пришли к тому, что у бумаг все еще есть потенциал роста. И вот почему.

- Спрос на защитные активы. В России по-прежнему наблюдается высокая экономическая и геополитическая неопределенность. В такие периоды спрос на продовольственные товары резко растет, что позитивно отражается на финансовых результатах продуктовых ритейлеров. Самый крупный из них — как раз X5.

- Перспективные бизнес-направления. X5 продолжает развивать онлайн-сегмент (уже 2,6% в общих продажах) и расширять сеть дискаунтеров (уже 3,7% в общих продажах). Из-за этого рентабельность ритейлера может снижаться, но это временные потери. Далее эффект масштаба их компенсирует. Оба сегмента очень актуальны на рынке ритейла последние два года и помогут ритейлеру диверсифицировать канал продаж. Во втором квартале 2023-го онлайн-продажи у X5 подскочили на 84% г/г, а открытие новых магазинов, в том числе дискаунтеров, стало главным драйвером роста выручки на 19% г/г.

- Возможное ускорение инфляции. Оно ожидается к концу года и может поддержать рост среднего чека в магазинах X5.

- Низкие мультипликаторы. P/E, который учитывает прибыль компании за последние 12 месяцев, находится на уровне 9,5x, а форвардный P/E, который учитывает прогноз прибыли за 2023 год, — на уровне 5,6х. Даже первый показатель сейчас ниже исторического значения для расписок компании.

- Подвижки в вопросе редомициляции. Они могут дать импульс котировкам. Напомним, что X5 зарегистрирована в Нидерландах и напрямую поменять регистрацию на российскую пока не может, потому что сначала должна осуществить промежуточную регистрацию в другой европейской стране. Финальное решение по вопросу смены регистрации еще не принято. Но оно может быть принято к концу этого года, учитывая заявления президента РФ на ПМЭФ.

Учитывая все вышесказанное, а также наши прогнозы по EBITDA и прибыли компании, мы повышаем таргет для расписок X5 Retail Group до 2200 руб./бумагу. Потенциал роста на горизонте года — 13%. Подробнее рассказываем в специальном обзоре.

X5 Retail Group — один из наших фаворитов в этом году.

Обновление от 18.07.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Пятерочка выручает - X5 отчитывается за полгода.

X5 Group — российский ритейлер, включающий в себя сети магазинов Пятерочка, Перекресток и Чижик, опубликовал отчет по результатам второго квартала и первого полугодия 2023 года.

- Чистая выручка за полгода: 1 453 759 млрд (+17,5% год к году);

- Количество торговых точек на 30 июня: 22 682 (+14,7% год к году);

- Средний чек: 3 464,6 (+15,6% год к году).

Компания показывает уверенный рост по всем показателям, отмечает рост онлайн-продаж и продолжает развивать собственную программу лояльности. На ожидании отчета бумаги FIVE прибавляли в цене и были одним из локомотивов повышения индекса IMOEX.

Компания опережающими темпами выполняет годовой план по открытию магазинов Пятерочка, но для аналогичных показателей с дискаунтерами необходимо будет нарастить темпы. Как позитивный факт отметим рост сопоставимого трафика, с которым многие ритейлеры испытывают проблемы в последний год. Выручка выросла в пределах наших ожиданий, выше прогнозов оказались результаты онлайн-продаж благодаря росту экспресс-доставки и сети доставки Много лосося. Однако, локальное падение среднего чека в сети Чижик в среднем на 19% год к году во втором квартале может оказать давление на маржинальность.

Мы считаем расписки X5 Group привлекательными для инвестиций, к тому же сохраняется потенциал роста на фоне возможных новостей о редомицилиации. Целевая цена — 1900 руб. за бумагу. Планируем пересмотреть ее в большую сторону после более подробного изучения всех вводных.

Обновление от 18.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

X5 Group делает ставку на дискаунтеры и прибавляет в выручке. Смотрим на бумаги позитивно.

Оператор сетей магазинов Пятерочка, Перекресток и Чижик поделился операционными результатами за первый квартал 2023 года.

-

Чистая выручка: 695,4 млрд руб. (+15% год к году);

- Динамика сопоставимых продаж: +6,5%;

- Трафик: +3,6%;

- Средний чек: +2,8%;

На 10.35 мск бумаги X5 стоили 1 492,5 руб. (+1,84%).

Как мы и ожидали, рост сопоставимого среднего чека замедляется, компенсируя значительный рост в начале прошлого года. Рост трафика тоже сокращается в основном из-за низких значений в сети Перекресток, на которую в первом квартале пришлось 13,5% выручки. Выручка по итогу квартала показала хороший рост с учетом закрытия и реорганизации сети «Карусель». Группа продолжает сокращать число магазинов «Перекресток» и расширять сеть дискаунтеров «Чижик», что актуально на фоне снижения реальных располагаемых доходов населения. Вчера X5 Group подтвердила покупку сети «Тамерлан», в которую входят 295 магазинов. По итогу 1 квартала X5 открыла еще 437 новых магазинов.

Мы позитивно смотрим на расписки компании, которые по-прежнему торгуются дешевле по мультипликаторам относительно конкурентов и исторических значений.

Целевая цена от аналитиков Тинькофф Инвестиций — 1 900 руб. за бумагу.

Обновление от 17.03.2023: инвестиционная идея ПОДТВЕРЖДЕНА

X5 Retail Group отчиталась и планирует не выплачивать дивиденды за 2022 год

X5 Retail Group опубликовала финансовую отчетность за 2022 год и 4 квартал.

Показатели за 4 квартал (г/г):

- Выручка — 705 млрд руб. (+16,3%)

- EBITDA — 66 млрд руб. (-1,5%)

- Чистая прибыль — 2 млрд. руб. (-74%)

Показатели за 2022 год (г/г):

- Выручка — 2,6 трлн руб. (+18,1%)

- Ebitda — 303 млрд руб. (+13,2%)

- Чистая прибыль — 45 млрд руб. (+5,7%)

Представители X5 отдельно отметили рост продаж цифровых бизнесов на 46,6% год к году (-grocery, 5Post и «Много Лосося»), а также активную экспансию дискаунтеров «Чижик». «Покупатели все чаще ищут лучшее ценовое предложение. Выручка «Чижика» выросла в 12 раз год-к-году и составила почти 36 млрд рублей», — говорится в сообщении компания.

В отчетности компании также говорится, что наблюдательный совет X5 Retail будет рекомендовать акционерам не выплачивать дивиденды по итогам 2022 года.

Результаты за 4 квартал оказались под давлением, EBITDA снизилась на 1,5% г/г, чистая прибыль — на 74% г/г. Основное давление на прибыль оказали финансовые расходы и убыток от курсовой разницы. Но среди всех отчитавшихся ритейлеров, X5 Group — единственный, кому удалось сохранить по итогам года положительный LFL-трафик (сопоставимая динамика количества посетителей в уже открытых магазинах).

В 2023 году в условиях охлаждения роста цен драйвером роста ритейлеров будет смещение фокуса потребителей на товары первой необходимости, поэтому формат дискаунтеров может хорошо себя проявить. Дополнительно рост может поддержать развитие онлайн-сегмента. Также инвесторы ждут решения о редомициляции компании, но X5 по не раскрывает своих планов по данному вопросу.

Мы сохраняем позитивный взгляд на акции X5 Group с целевой ценой — 1 900 руб., потенциал роста — 32%.

Обновление от 24.01.2023: инвестиционная идея ПОДТВЕРЖДЕНА

X5 Group делает ставку на дискаунтеры и цифру. Ждем новые рубежи

Оператор сетей магазинов Пятерочка, Перекресток, Карусель и Чижик сегодня поделился операционными результаты за последний квартал и за весь 2022 год.

4 квартал:

- Чистая выручка составила 704 млрд руб. (98,6 млрд руб., +16,3 год к году);

- Сопоставимые продажи — +7,9%;

- Средний чек 484,2 руб. (+3% год к году).

2022 год:

- Чистая выручка составила 2,6 трлн руб. (+402,2 млрд руб., +18,3% год к году).

- Сопоставимые продажи — +10,8%;

- Средний чек 469 руб. (+7,2% год к году).

В компании обратили внимание на «выдающиеся показатели» формата «жестких дискаунтеров Чижик. За год их чистая выручка выросла в 12 раз и составила около 36 млрд руб, в 7 раз выросло количество магазинов Чижик (до 517). Также в компании отметили рост цифрового бизнеса (доставка и сервис готовой еды). Чистая выручка цифрового бизнеса X5 выросла на 46,6% по сравнению с предыдущим годом и составила 70,4 млрд руб.

По итогам квартала ритейлер показал двузначный рост выручки, хотя и менее сильный, чем в прошлом квартале. Продажи в сопоставимых магазинах X5 выросли на 7,9% г/г по сравнению с более высоким ростом в прошлых кварталах. Динамика среднего чека потянула показатель вниз, а он, в свою очередь, зависит от темпа роста инфляции, который сократился до 11% против пиковых значений прошлых кварталов в 16—20%. Формат жестких дискаунтеров может стать одним из драйверов роста. Иностранная прописка и невозможность выплаты дивидендов остаются риск-факторами для компании. Решение проблемы и возврат к выплатам может стать дополнительным катализатором роста.

Целевая цена от аналитиков Тинькофф Инвестиций — 1 900 руб. за бумагу. Потенциал роста с текущих уровней — больше 20%.

Обновление от 17.10.2022: целевая цена ПОВЫШЕНА

X5 Retail Group: бизнес продолжает расти, но дивидендов пока нет

Самый крупный продуктовый ритейлер России (Пятерочка, Перекресток, Карусель и Чижик) поделился операционными результатами за третий квартал.

- Чистая розничная выручка выросла на 19,5% г/г (до 641,8 млрд руб.). Основной доход приносит сеть магазинов Пятерочка (80%). На Перекресток приходится 14% продаж. Самый большой рост показывает сеть дискаунтеров Чижик (20х к прошлому году). Компания активно расширяет эту сеть (+163 новых магазинов Чижик за квартал и +307 магазинов Пятерочка). А вот продажи гипермаркетов Карусель продолжают падать из-за планового сокращение торговых площадей.

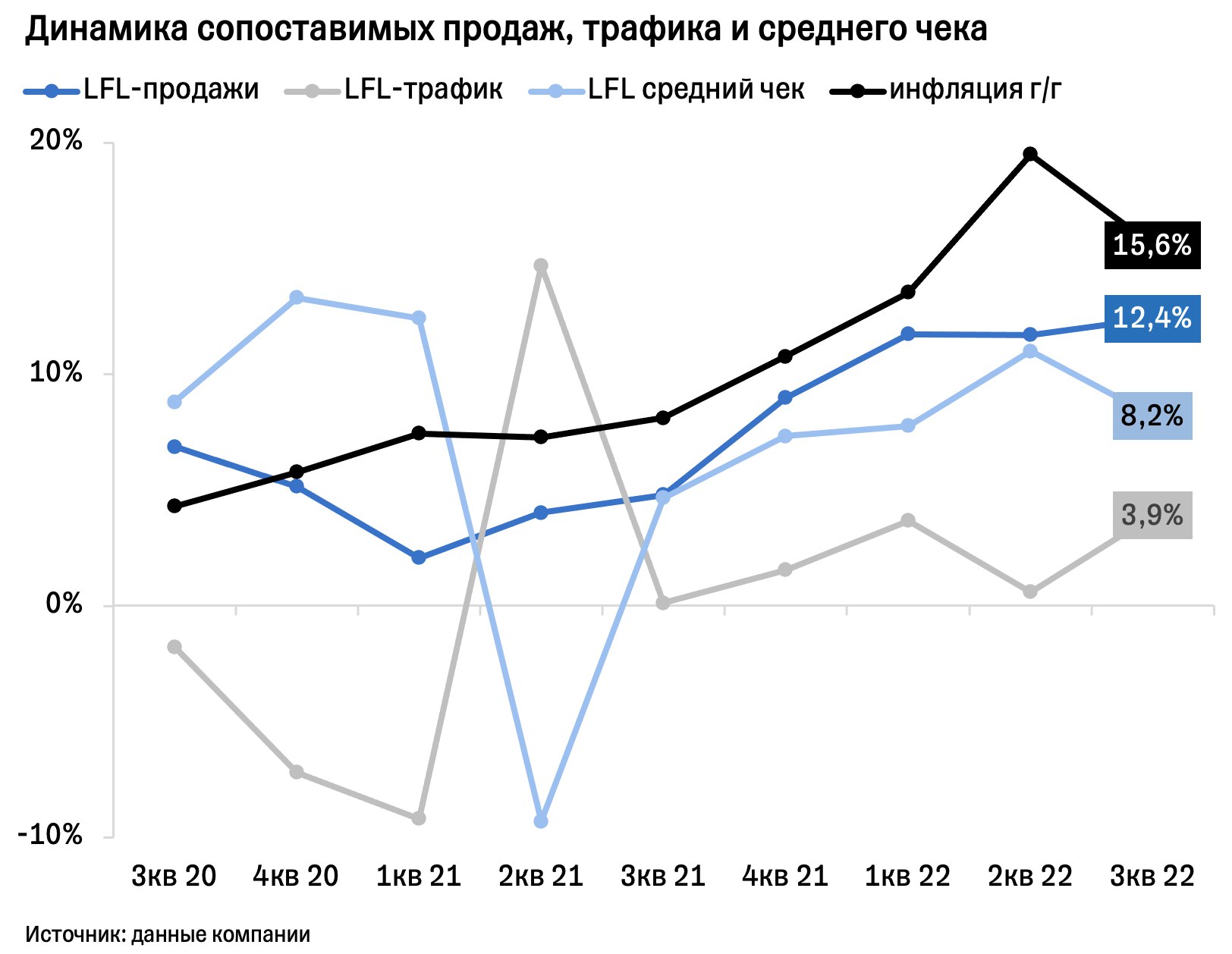

- Продажи в сопоставимых магазинах (LFL-продажи) выросли на 12,4% г/г. Этому способствовало увеличение среднего чека на 8,2% на фоне все еще высокой инфляции (15,6% в третьем квартале). А еще трафик в магазинах вырос на 3,9% г/г (это существенно выше второго квартала, когда было менее 1%).

- Компания продолжает активно развивать диджитал-направление (сервисы экспресс-доставки, Vprok.ru, 5Post, Много Лосося). Онлайн-продажи подскочили на 38% г/г в третьем квартале. В августе X5 начала сотрудничать со СберМаркетом и Delivery Club.

Если с бизнесом все хорошо, то с депозитарными расписками, которые торгуются на Мосбирже, не совсем. Компания зарегистрирована в Лондоне (там у нее основной листинг), а ведет бизнес в России. Под закон о делистинге она не подпадает, но дивиденды пока платить не может. Дело в том, что ранее она перечисляла дивиденды в рублях банку-депозитарию BNY Mellon (эмитент ГДР X5). Депозитарий конвертирует рубли в доллары и направляет их брокеру, который либо осуществляет выплаты тоже в долларах, либо конвертирует дивиденды обратно в рубли. Из-за технических проблем и регуляторных ограничений выплаты акционерам пока невозможны. Когда эта проблема решится, пока неясно. Поэтому отсутствие дивидендов может пока давить на котировки X5.

Но мы все равно позитивно смотрим на X5 и ждем выхода финансовых результатов за третий квартал. Они могут оказаться чуть хуже рекордных показателей второго квартала, но тем не менее сильными. Таргет на следующие 12 месяцев — 1 900 рублей на акцию. Потенциал роста с текущих уровней — 25%.

Исходная идея:

Сегодня оператор сетей магазинов Пятерочка, Перекресток, Карусель и Чижик поделился финансовыми результатами за второй квартал.

Рост чистой розничной выручки составил 18,6% год к году, до 646,2 млрд рублей. Этому способствовал рост сопоставимых продаж (LFL) на 11,7% и торговых площадей на 7,2%. Онлайн-продажи выросли на 38,4%. Подробнее об операционных результатах ритейлера мы писали тут.

Выручка по магазинам

- Более 80% розничной выручки ритейлера приходится на сеть магазинов Пятерочка (включая экспресс-доставку). С прошлого года выручка выросла на 19,4%.

- Выручка сети Перекресток (с учетом онлайн-сервиса Vprok.ru и экспресс-доставки) выросла на 13,9%, до 100 млрд рублей.

- Гипермаркеты Карусель занимают менее 1% в выручке, а вот сеть дискаунтеров Чижик набирает обороты — увеличение дохода в 28 раз за год.

Ритейлер в течение первого полугодия активно работал над обеспечением операционной стабильности бизнеса, включая процессы адаптации логистики и ассортимента. X5 Retail инвестировала в цены на социально значимые товары для компенсации ускоряющейся инфляции, что одновременно с сокращением бонусов от поставщиков привело к незначительному снижению коммерческой рентабельности. Однако компания компенсировала это положительным эффектом операционного рычага и мерами по контролю затрат.

Финансовые показатели

Ритейлер смог улучшить валовую рентабельность бизнеса до 25,8%. Основной вклад в рост внесли оптимизация затрат на логистику благодаря положительному эффекту операционного рычага (показывает, на сколько процентов изменится прибыль при изменении выручки на 1%) и сокращение потерь на фоне улучшения операционных показателей.

Также X5 Retail оптимизировала коммерческие, общие и административные расходы до 12,7% от всей выручки (без учета расходов на амортизацию, обесценения, LTI, выплат на основе акций и эффекта трансформации Карусели).

Эффект операционного рычага на фоне ускоренного роста помог снизить расходы на персонал и прочие затраты на магазины. Доля коммунальных расходов увеличилась на фоне более холодных, чем обычно, погодных условий в мае и июне. Доля услуг третьих сторон снизилась из-за оптимизации затрат на маркетинг.

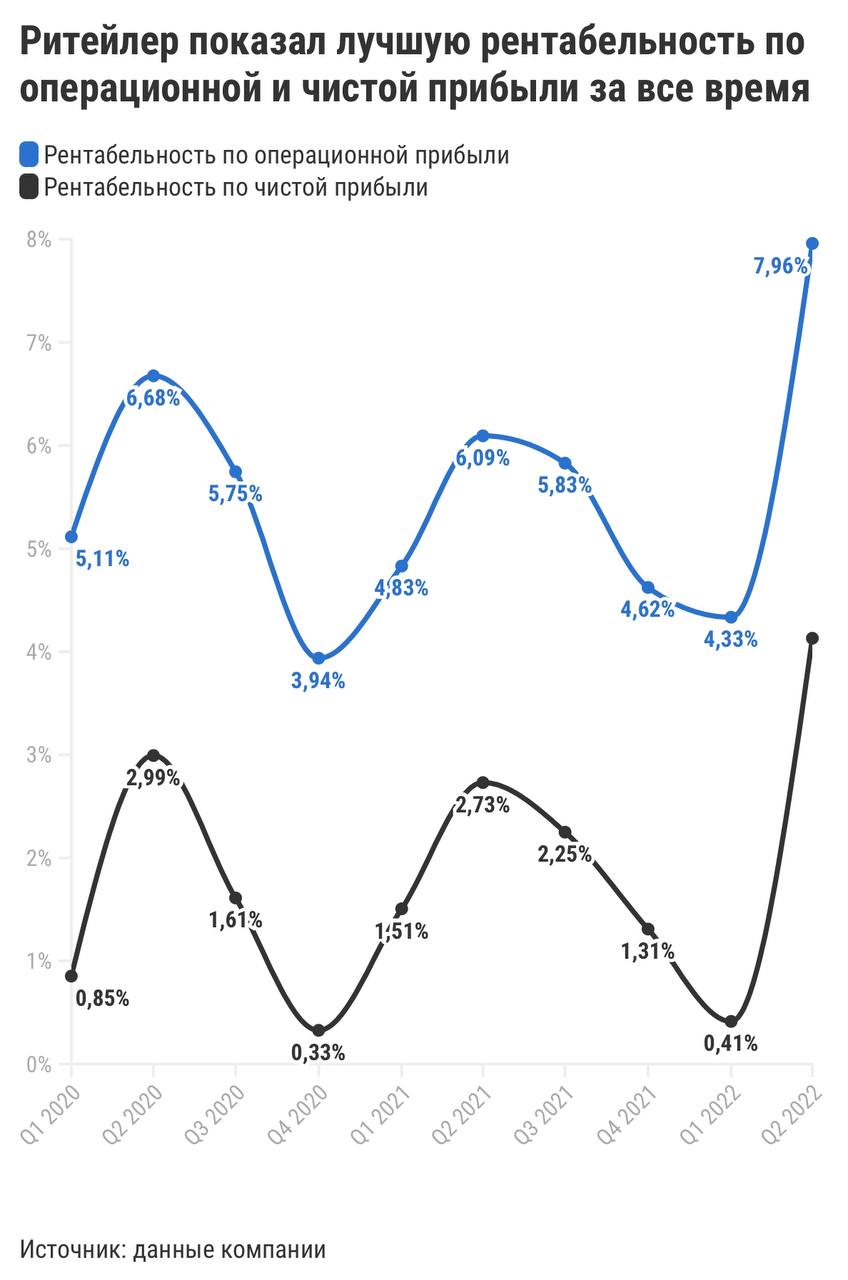

В результате выросла рентабельность по скорректированной EBITDA — на 14% с прошлогодних 13,1%.

Операционная прибыль ритейлера выросла почти на 55% и составила 51,6 млрд рублей. Маржинальность тоже увеличилась — на 8% по сравнению с 6,1% годом ранее.

Чистые процентные расходы увеличились на 29% год к году, до 18,3 млрд рублей. Это следствие роста процентных ставок на российском рынке капитала на фоне повышения ключевой ставки, а также ставок по арендным обязательствам.

Укрепление курса рубля дало ритейлеру положительный чистый результат от курсовой разницы (6,2 млрд рублей). В итоге такой эффект от курсовой разницы частично компенсировал негативное давление на рентабельность чистой прибыли.

Чистая прибыль выросла на 79%, до 26,8 млрд рублей. Маржинальность по чистой прибыли укрепилась на 1,4%, до 4,1%.

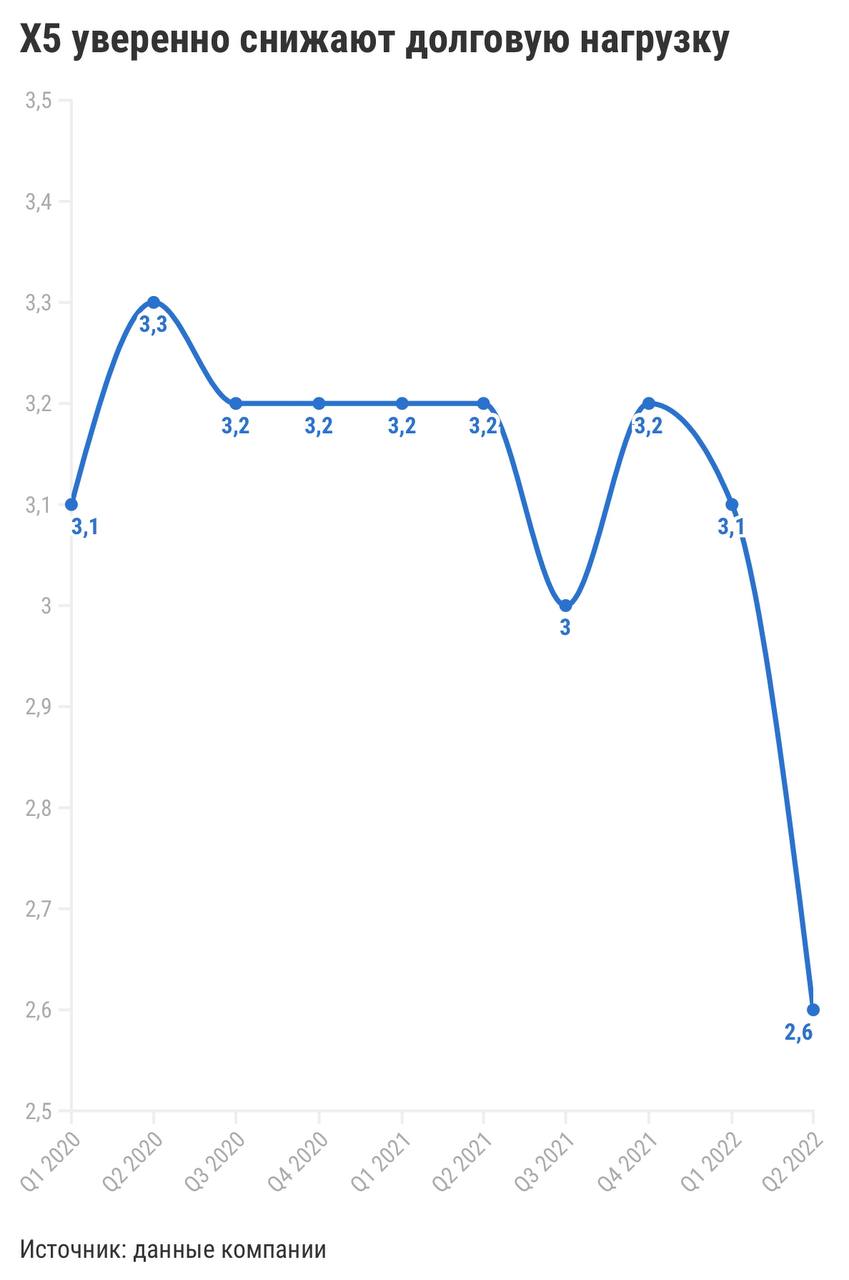

Ритейлер ожидает стабилизации рентабельности на более низком уровне во втором полугодии 2022 года. Компания также нарастила операционный денежный поток до 76 млрд рублей благодаря росту бизнеса и улучшению оборотного капитала. Инвестиционный поток сократился до 15,1 млрд с прошлогодних 23,7 млрд рублей, так как ритейлер занялся оптимизацией капитальных затрат. Коэффициент чистый долг/EBITDA по МСФО составил 2,58x по состоянию на 30 июня 2022 года.

А что с акциями

Холдинговая компания X5 Group зарегистрирована в Нидерландах, и на Мосбирже торгуются депозитарные расписки, а не акции. К такого рода распискам закон о делистинге с иностранных бирж неприменим.

Основной листинг компании в Лондоне, где из-за санкций торги акциями приостановлены на неопределенный срок, так же как и выплата дивидендов. Напомним, что в марте именно по этой причине наблюдательный совет компании рекомендовал не выплачивать финальные дивиденды по итогам 2021 года.

Точного ответа на вопрос, когда будут сняты все ограничения на получение дивидендов, а также предоставлен доступ к биржевой инфраструктуре, пока что нет. Комментарии менеджмента на этот счет в пресс-релизе отсутствуют.

Ну и что?

- Ритейлер показал очень сильные финансовые результаты за второй квартал. Достигнув самого высокого уровня рентабельности, X5 Retail намерена продолжить инвестиции в будущий рост. Также компания ожидает нормализации показателей маржинальности во второй половине года.

- X5 Retail держит фокус второй половины года на улучшении ценностного предложения для покупателей, а также на росте сопоставимых продаж и доли рынка.

- Абсолютным приоритетом для компании является расширение формата дискаунтеров Чижик. Планируется открыть более 400 точек продаж в 2022 году.

- Расширение сети Пятерочка также продолжится: планируется открытие до 1 400 магазинов (без учета закрытых) в 2022 году.

- Ритейлер акцентирует внимание на развитии цифрового бизнеса с фокусом на рентабельность.

- Компания также не исключает возможности для неорганического роста за счет сделок M&A. Так, X5 Retail уже приобрела и успешно интегрировала в сеть Перекресток 15 супермаркетов PRISMA в Санкт-Петербурге. Сегодня также стало известно о приобретении 70% бизнеса Красный Яр и Слата — ведущих ритейлеров в Восточной Сибири. Ожидаются разрешения регулирующих органов.

- Сложная ситуация с невозможностью выплаты дивидендов сохраняется, это оказывает негативное влияние на котировки акций. Сейчас расписки торгуются на привлекательно низких уровнях.

Мы рекомендуем бумаги X5 Retail к покупке с потенциальной доходностью 20—25% на горизонте 12 месяцев.