X5 - В фокусе органический рост и новые проекты

Тек. доходность

Могу заработать

Народный рейтинг

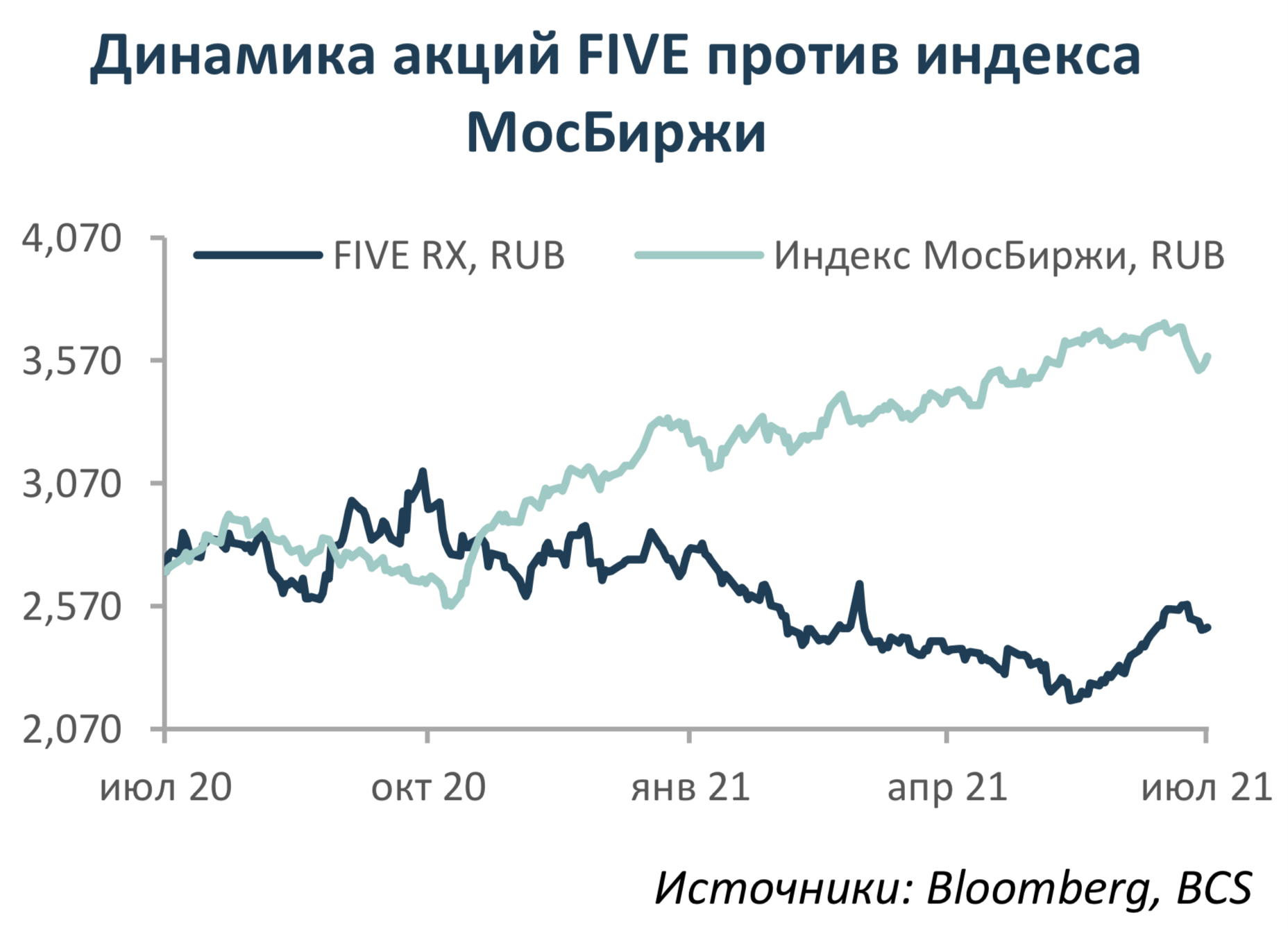

Акции X5 установили абсолютный рекорд по популярности среди аналитиков за всю историю Инвест-идей: сейчас на них есть сразу 15 активных идей. И аналитикам BCS GM тоже нравится X5. Драйверы роста: новые форматы магазинов, он-лайн, рост рыночной доли

Закрыта по тайм-ауту

-39,75 %

BCS провел вебкаст с участием директора по корпоративным финансам и связям с инвесторами X5 Group Натальей Загвоздиной. Мероприятие подтвердило наш долгосрочный позитивный взгляд на FIVE.

- X5 удерживает лидерство – No1 в офлайн-ритейле, No1 в e-grocery. Доля рынка может увеличиться до 15%/20% к 2023 г. в офлайне/e-grocery

- Жесткие дискаунтеры – новый формат – добавит выручки с 2023 г.

- Онлайн-бизнес может достичь 5% выручки в 2023 г. и стать прибыльным

- Онлайн-бизнес будет выделен в отдельное юрлицо в рамках Х5 к концу 3К21

- Дивиденды останутся достойными, но налог может быть повышен с 5%

- до 15% – обсуждения с регулятором продолжаются

- Оценка: 14.1x 2021 P/E – на 25% ниже зарубежных аналогов, «ПОКУПАТЬ»

X5 удерживает лидерство – No1 в офлайн-ритейле, No1 в e-grocery. Рынок продуктового ритейла в России может вырасти с RUB17.5трлн в 2020г. до RUB28.1трлн к 2030г., что откроет хорошие возможности роста ключевым игрокам. В 2020 г. X5 остался лидером с долей 12.6% офлайн-рынка, которая, как ожидается, вырастет до 15% к 2023 г. Доля в e-grocery может повыситься до 20% в 2023 г. с 12.6% в 2020 г. Органический рост X5 продолжается в России (+1 500 магазинов gross в 2021 г.). Кроме того, компания тестирует жесткие дискаунтеры «Чижик» с 700-800 товарных позиций – дискаунтеры показали неплохие результаты и могут стать одним из ключевых форматов X5. Начиная с 2023 г., этот формат будет генерировать значительный объем продаж в структуре выручки.

Расширение онлайн-бизнеса с различными возможностями для роста. В стратегии X5 развитие онлайн-торговли – один из ключевых приоритетов. По оценкам ритейлера, бизнес может стать прибыльным через два года. Онлайн- продажи составляют 2% от общего объема выручки, и ожидается, что в 2023 г. их доля увеличится до 5%. Также Х5 подтвердила планы по выделению онлайн- бизнеса в отдельное юрлицо в составе Х5 к концу 3К21. Стратегические варианты его развития будут раскрыты на Дне инвестора в октябре. С 2017 г. общие капзатраты на онлайн-бизнес составляли не более RUB 5 млрд, тогда как в 2021 г. оборот превысит RUB 50 млрд. Кроме того, X5 скоро представит ряд финансовых услуг для покупателей в рамках экосистемы.

Ожидаем солидные дивиденды, налог может быть увеличен. Дивиденды рассматриваются дважды в год, и менеджмент прогнозирует сохранение солидных выплат. В ближайшие несколько лет дивиденды Х5 превысят свободный денежный поток и составят более 100% от чистой прибыли. Но, поскольку власти РФ денонсировали налоговое соглашение с Нидерландами, налог на дивиденды может быть увеличен. Ранее он составлял 5%, а сейчас может вырасти до 15% – обсуждения с регулятором продолжаются, и окончательное решение еще не принято.

Оценка: 14.1x 2021e P/E – самая высокая в секторе, но ниже зарубежных аналогов. Мы подтверждаем наш долгосрочный позитивный взгляд на бумаги X5 (целевая цена RUB 3 700/ДР на 12 мес.), которые торгуются с P/E 2021e 14.1x, что подразумевает дисконт к аналогам на DM/EM в размере 25%/27%. Мультипликатор 5.2x EV/EBITDA 2021e предполагает дисконт 37%/32% к DM/EM. Компания лидирует на рынке продуктового ритейла по выручке и продолжает органический рост с целью расширения рыночной доли. Также ритейлер изучает новые форматы и развивает онлайн-бизнес. Эти инициативы должны повысить стоимость X5 и обеспечить солидные дивиденды в будущем.

Цена открытия

26 июля 2021

2 335,5 RUB

-39,75%

Цена закрытия

28 июля 2022

1 407,11 RUB

Инвесторы говорят

Отзывы наших пользователей