Яндекс: много бизнесов - одна идея

Тек. доходность

Могу заработать

Народный рейтинг

Аналитики Long Term Investments выпустили подробный обзора Яндекса - самой интересной, по их мнению, компании в России, у которой есть значительный потенциал для роста в большом количестве направлений. С начала года акции Яндекса выросли на 15%

Закрыта по тайм-ауту

-65,09 %

Потенциал роста бизнеса и финальная оценка

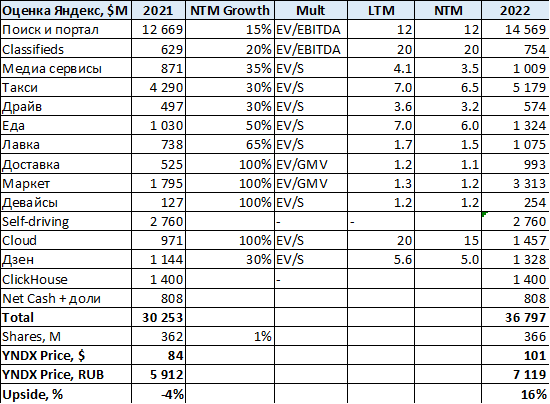

В предыдущих частях мы делали оценку бизнеса, опираясь на LTM (или иногда run rate) показатели, иными словами, смотрели на то, сколько бизнес раньше зарабатывал GMV/выручки/EBITDA, и исходя из этого делали вывод, сколько он может стоить. Такой подход к оценке вполне подошел бы для большинства компаний, но в Яндексе есть бизнесы, которые растут трехзначными темпами, т.е. при прочих равных они с каждым кварталом становятся значимо дороже, если использовать те же мультипликаторы. В то же время иногда мультипликаторы нужно корректировать (как правило вниз), так как с течение времени темпы роста бизнеса обычно замедляются и он, соответственно, должен стоить дешевле.

Иными словами, полученная ранее оценка отвечает на вопрос, сколько в теории должны стоить акции сейчас, но не говорит, сколько они могут стоить, например, через год. Ведь с точки зрения инвестиций основной вопрос не в том, сколько бизнес должен стоить сейчас, а какая будет его стоимость в будущем и как она соотносится с текущими котировками. Конечно, можно сказать, что текущие мультипликаторы уже должны закладывать весь будущий рост, но это, на мой взгляд, не так, особенно в нашем случае, где мы обычно сравнивали с бенчмарками, которые растут намного медленнее.

Чтобы понять, какой есть потенциал для переоценки разных бизнесов внутри Яндекса и, соответственно, всей компании, посмотрим, как может измениться стоимость рассматриваемых бизнесов. Мы взяли период в 1 год, так как он наиболее простой и понятный для анализа, но можно взять и любой другой временной интервал. Чтобы сделать такую оценку, нужно еще несколько вводных:

- Темпы роста показателя, от которого считается оценка бизнеса, за следующие 12 месяцев, т.е. NTM (относительно текущего LTM или run rate)

- Форвадный мультипликатор, по которому бизнес может оцениваться через год, и его соотношение с текущим мультипликатором, который использовали для LTM показателей

Дальше используем простую формулу LTM metric*(1+NTM growth)/LTM_mult*NTM_mult и получаем итоговую оценку. Если что, использование NTM показателей придумали не мы – если вы посмотрите отчеты инвестбанков или вообще почти любую аналитику, которая касается компаний роста, там обычно за основу берутся показатели NTM или следующего календарного года (иногда даже на несколько лет вперед), и от них получается целевая цена акции на следующие 12 месяцев.

Мы не будем по второму кругу подробно разбирать потенциал роста каждого бизнеса, на примере наиболее значимых объясним логику, которую использовали:

- Поиск – беру темпы роста 15% (примерно на уровне рынка онлайн рекламы в России, т.е. предполагаю стабильную долю рынка и стабильную маржу по EBITDA). Так как бизнес уже зрелый, не меняю мультипликатор, на мой взгляд Поиск мог бы реалистично стоить 12 EBITDA и сейчас, и через год. Если EBITDA за год вырастет на 15%, бизнес будет стоить дороже тоже на 15%, вроде логично.

- Classifieds – чуть снижаю темпы роста до 20%, оставляю мультипликатор в 20 EBITDA. Со временем он, конечно, снизится, но пока Циан оценивается рынком в 2.5 раза дороже, снижать оценку, кажется, нет никакого смысла. Можно было бы увеличить, но я скорее верю в коррекцию акций Циан, чем справедливую оценку Classifieds в 40-50 EBITDA.

- Такси – беру прогноз темпов роста выручки на 35%. Простая логика – LTM выручка 62 млрд, выручка за последний квартал – 18 млрд. Думаю за следующий год Такси легко сделает в среднем 20 млрд выручки в квартал, что даст 80 млрд NTM или рост как раз в 30%. Как альтернативный расчет – рост выручки на 35% это примерно рост GMV на 20-25% и рост Revenue/GMV на ~1 процентный пункт. Далее считаю, что целевая маржа Такси по EBITDA (к выручке) около 50%, целевой мультипликатор – 10-12 EV/EBITDA, т.е. EV/S должен со временем стремиться к 5-6. Для LTM оценки использовали EV/S = 7, снижаю EV/S NTM до 6.5, т.е. плавно приближаю к целевому.

- Такую же логику использовал в большинстве других растущих бизнесов – примерно оценивал темпы роста и снижал NTM мультипликатор с расчетом, чтобы он за 3-4 года такими темпами мог прийти к целевому значению, пока бизнес продолжает расти.

- Для сегментов, которые растет супер быстро, на 200%+ в год (Доставка, Маркет, Cloud, Девайсы) взял рост за следующий год на 100%. Думаю достаточно консервативно, не удивлюсь, если они вырастут сильнее.

- Оценку ClickHouse и Self-Driving не менял, так как пока очень мало вводных, чтобы как-то ее прогнозировать. Хотя фундаментальная стоимость обоих бизнесов через год явно будет больше.

- Net Cash оставил на том же уровне, грубо говоря предполагаю, что Яндекс будет инвестировать весь денежный поток от прибыльных сервисов в рост новых направлений.

- Увеличил количество акций в обращении на 1% за счет размытия из-за SBC, не закладываю байбеки или допэмиссии/конвертируемые займы.

В итоге после всех расчетов выше получился результат, который виден в таблице ниже. Выведенная таким образом “справедливая” оценка компании через год – $101 за акцию, что дает апсайд в 16% к текущим котировкам.

Недостатки используемого подхода

С учетом того, что большая часть бизнесов Яндекса находятся на этапе быстро роста, но при этом убыточны, используемый подход с относительной оценкой относительно российских или зарубежных бенчмарков, на наш взгляд, наиболее корректный. Не оценивать их никак из-за того, что они убыточны – объективно неправильно, надеюсь после всех предыдущих постов этот тезис не нужно еще раз обосновывать. Можно было бы построить по каждому DCF модель, как некоторые делают, но это очень трудоемко и достаточно бесполезно – для бизнесов на ранней стадии и этапе быстрого роста придется делать очень много предпосылок, которые никак нельзя проверить, и в итоге точность прогноза будет очень низкой. В итоге получается, что использовать оценку на базе аналогов наиболее корректно – фактически это означает консенсус рынка, сколько должны стоить такие бизнесы в текущий момент времени.

Но в любом подходе есть недостатки, и в данном случае есть два основных минуса, которые вытекают из выделенных жирным выше условий.

Во-первых, рынок не всегда прав – некоторые компании он оценивает слишком оптимистично или пессимистично, и со временем оценка может сильно измениться. На наш взгляд, в случае оценки Яндекса это не так критично, так как самые большие бизнесы (Поиск и Такси) мы оценивали достаточно консервативно и там уже есть денежные потоки, исходя из которых можно валидировать оценку, а остальные бизнесы распределены по разным индустриям и для них используются разные бенчмарки. Конечно, если считать, что весь технологический сектор без разбора – это пузырь, можно сказать, что все сегменты Яндекса переоценены, но тогда стоит просто шортить Nasdaq и не заморачиваться с оценкой отдельных компаний.

Вторая, более значимая проблема такого подхода, на наш взгляд, заключается в том, что оценка выше применима исходя из текущих реалий на рынке, которые включают нулевые ставки в развитых странах, большое количество ликвидности на рынках и т.д. Это создает благоприятные условия для развития проектов с длинным горизонтом инвестиций и периодом окупаемости, таких как Маркет или особенно Self Driving. Соответственно, в текущих реалиях, когда деньги стоят дешево, подобные проекты с большим потенциалом будущих доходов, но высокими текущими убытками, все равно должны иметь достаточно высокую оценку. Если ситуация изменится и капитал для подобных бизнесов станет дорогим и дефицитным, их оценку нужно будет значительно пересмотреть. Хорошая новость в том, что стоимость аналогов рынок тоже пересчитает, т.е. в любой момент времени можно использовать те же бенчмарки. Плохая новость – если при покупке были одни предпосылки, а затем они поменялись в худшую сторону, то потенциальный апсайд может легко превратиться в убыток при новых вводных, даже несмотря на то, что сами бизнесы продолжат хорошо развиваться.

На самом деле вторая проблема не уникальна для Яндекса и применима почти к любой компании на рынке. В России тем более, так как основу составляют сырьевые бизнесы, справедливая стоимость которых постоянно меняется вслед за конъюнктурой на рынках. Но с учетом того, что у многих бизнесов Яндекса высокие темпы роста, их оценка при изменении условий на рынке может меняться намного сильнее, чем у стабильных бизнесов, которые почти не растут (т.е. основная стоимость Яндекса не в текущем, а в будущем денежном потоке, который инвесторы могут начать намного сильнее дисконтировать). Поэтому, если ситуация на рынках значительно ухудшится, котировки Яндекса могут пострадать сильнее, чем рынок в среднем (условный индекс ММВБ), даже если сейчас они выглядят недооцененными. Но справедливо и обратное – в условиях высокого аппетита инвесторов к риску и дешевого капитала в большом объеме Яндекс, вероятно, будет показывать динамику лучше рынка, так как его бизнес развивается намного быстрее, чем у большинства компаний.

Риски при покупке акций

Риски, связанные с возможными изменениями рыночной конъюнктуры мы разобрали выше, стоит еще сказать о том, какие могут быть специфические для компании риски, и для тех, кто покупает/держит ее акций, и для тех, кто считает их переоцененными и шортит/хочет шортить. Сначала поговорим о рисках при покупке акций, т.е. возможных негативных событиях, которые могут навредить бизнесу компании.

Регулирование. Об этом риске часто говорят, но на мой взгляд он переоценен. Например, бизнес Яндекса фактически невозможно “отжать” в классическом смысле, в отличие от почти любого другого бизнеса в России, потому что он построен целиком на людях, а не физических активах. Месторождению, откуда качают нефть, или магазину, который продает товары (и большинству его сотрудников, пока им нормально платят зарплату), не важно, кто владеет бизнесом. Разработчикам, которые делают Поиск, беспилотники или другие технологические продукты, очень важно, где и как они работают (и Яндекс – один из немногих способов в принципе удержать их в России). Если поменять собственников в Яндексе (и, соответственно, атмосферу и культуру в компании), большая часть сотрудников разбежится (многие сразу в условные Google и Facebook за океан, особенно разработчики) и через пару лет Яндекс превратится в условный Rambler – в этом просто нет большого смысла.

Естественно, описанное выше не означает, что регуляторных рисков нет. Наверное можно представить ситуацию, что на каком-то из рынков введут новое негативное для Яндекса регулирование, например, какие-то законы вокруг персональных данных, которые навредят рекламному бизнесу, обяжут взять в штат таксистов и курьеров, чем сильно навредят такси и бизнесам, связанным с доставкой и т.д. Но такие меры навредят не только Яндексу, а целой индустрии, и на мой взгляд это риски из той же серии, что сырьевые компании обложат огромными налогами поверх текущих (что даже намного более вероятно) или ритейлеров заставят продавать продукты по регулируемым государством ценам. Если опасаться таких радикальных мер, можно вообще не инвестировать на фондовом рынке, как минимум в России.

Наверное, единственный значимый специфический для Яндекса риск заключается в том, что большой долей капитала владеют иностранные акционеры, и среди чиновников это не всем нравится (как раз на предложении Горелкина ограничить иностранное владение в российских интернет-ресурсах акции Яндекса обвалились в 2019 году). Контроль над компанией при этом у Аркадия Воложа за счет супер голосующих акций, а по факту основные операционные решения принимает менеджмент, который весь в России. Если власти решат ограничить участие иностранцев в капитале Яндекса и подобных компаний, или если из-за ухудшения геополитической ситуации иностранцы сами начнут продавать акции, котировки могут сильно пострадать. На мой взгляд этот риск не очень большой, но он есть и его стоит иметь в виду.

Конкуренция. Два крупнейших бизнеса Яндекса (Поиск и Такси), которые генерируют основные деньги, на практике доказали, что с ними конкурировать очень сложно, к тому же в Поиске единственная альтернатива это Google (у которого, как раз, в России регуляторные риски выше, чем у Яндекса, ему вряд ли позволят монополизировать рынок, как в других странах), а в Такси потенциально самый опасный конкурент – Didi (которым тоже вряд ли позволят занять большую долю рынка просто по регуляторным причинам), Ситимобил пока ничего не смог сделать несмотря на ресурсы Сбера. На рынке экспресс-доставки (Яндекс.Досавка) и в доставке готовой еды (Яндекс.Еда), на мой взгляд, рисков с точки зрения конкуренции тоже не очень много и есть высокая вероятность построить успешные прибыльные бизнесы. А у некоторых новых бизнесов вроде Self-Driving значимой конкуренции внутри России пока вообще нет (правда там и весь рынок в зачаточном состоянии).

Во многих бизнесах поменьше вроде Classifieds или Медиасервисов конкуренция намного сильнее и там более высокая вероятность, что конкуренты заберут долю рынка. Но так как они небольшие, даже если условный Авито в итоге задавит Classifieds, это не окажет большого негативного эффекта на весь бизнес Яндекса, и на них сложно потратить очень много денег в рамках конкурентной борьбы, с этой точки зрения риски ограничены.

Самый большой риск с точки зрения конкуренции лежит в E-commerce – в первую очередь это Маркет, в меньшей степени Лавка и E-Grocery в Еде. Их развитие требует больших и долгих вливаний ресурсов, при этом они занимают достаточно маленькую долю рынка и конкурируют одновременно с большим количеством сильных игроков. Нельзя исключать ситуацию, что Яндекс будет вкладывать в E-commerce большие ресурсы, условно всю прибыль ближайшие несколько лет, но так и не сможет занять значимые позиции на рынке и вывести экономику в плюс на ограниченном масштабе. Вряд ли в этом случае E-commerce бизнес будет стоить ноль и его просто закроют, скорее всего Яндекс сможет его продать или объединить с кем-то (правда СП у Яндекса пока плохо получаются, он везде хочет иметь полный контроль), но рынку такой расклад явно не понравится и это сильно ударит по котировкам.

Зависимость от российского рынка. Наконец, последний риск, который стоит учитывать – основной бизнес Яндекса в России, и он сильно зависит от состояния российской экономики, динамика которой в последние годы не самая позитивная. Если у населения станет меньше денег на такси, доставку еды и покупку чего-либо кроме базовой потребительской корзины, а у бизнесов, соответственно, на рекламу, бизнес Яндекса может как минимум сильно замедлиться, и это негативно скажется на его оценке. Компания уже неоднократно пыталась диверсифицировать бизнес, но пока не очень удачно, тем более Поиску это сделать крайне сложно, хотя другие бизнесы, вероятно, еще неоднократно попытаются это сделать.

Риски для шорта

Так как многие инвесторы считают Яндекс очень дорогим, сделаю отдельный небольшой пункт, почему, на мой взгляд, не стоит шортить акции компании. Основной тезис заключается примерно в следующем – в отличие от большинства других бизнесов, развитие которых достаточно предсказуемо и позитивные события (т.е. риски для шорта) можно просчитать, то в Яндексе их прогнозировать очень сложно. Например, если вы шортите сырьевую компанию, у нее есть понятные драйверы – цены на сырье (которые видны в реальном времени), объем производства (который обычно невозможно быстро и неожиданно нарастить) и иногда какие-то корпоративные события (большие дивиденды, например). Конечно, цены могут резко улететь, как было с газом и углем в этом году, но там хотя бы понятно, куда смотреть, и можно примерно просчитать эффект. А если шортить условного телеком оператора или крупного ритейлера, где в бизнесе большая инерция, какие-то резкие неожиданные движения в принципе маловероятны.

В Яндексе же есть огромная опциональность в бизнесе и большое количество вариантов, при которых шорт может оказаться неудачным. Некоторые из них занимают какое-то время и их можно мониторить, но все равно на отчетах или новостях могут быть резкие движения, например:

- E-commerce (Маркет и Лавка) резко снизит cash burn и/или начнет быстро наращивать долю рынка – фактически основной риск с точки зрения конкуренции уйдет и акции сильно переоценятся

- Лавка успешно запустится в Европе и начнет там масштабироваться (возможно с большим раундом внешних инвестиций по очень высокой оценке), аналоги в Европе стоят миллиарды долларов

- Любой другой бизнес (Такси, Доставка, Еда, Cloud) начнет международную экспансию и будет показывать хорошую динамику – хотя в каждом конкретном случае вероятность не такая большая, у Яндекса есть незакрытый гештальт с международными амбициями, попытки явно будут, и у кого-то может получиться

- Девайсы начнут продавать какое-нибудь новое устройство (а там куча всего в разработке), которое станет популярным на рынке и начнет генерировать большие продажи

- Финтех успешно запустится и начнет быстро набирать аудиторию и растить бизнес

- Появятся новые направления, про которые Яндекс пока не говорит или которых вообще еще нет (как было с Доставкой год назад), и начнут быстро расти

Но события выше хотя бы можно мониторить, они не случатся внезапно. Основная проблема в том, что акции Яндекса могут резко вырасти но новостях, которые невозможно предсказать и заложить в оценку заранее, например:

- Self-driving заключит какой-нибудь крупный контракт (особенно если зарубежом), объявит об успехах в испытаниях беспилотных авто или роботов и возможной скоро коммерциализации, или привлечет внешнее финансирование по оценке $Х млрд

- Появится ClickHouse2 – еще какая-нибудь разработка (а у Яндекса их очень много), для развития которой привлекут внешние инвестиции по высокой оценке

- Яндекс анонсирует какое-то технологическое/научное достижение, как было у Google с AlphaFold (разработчики подразделения DeepMind решили проблему сворачивания белка в биологии, над которой бились ведущие ученые 50 лет, хотя казалось бы, причем тут Google)

В общем, Яндекс (как и многие другие крупные технологические компании) – плохая идея для шорта, просто потому что есть не так много причин, почему акции могут сильно упасть, и намного больше сценариев (часть из которых даже невозможно заранее предсказать), в которых они могут значительно вырасти. Причем с каждым годом их становится только больше, так как компания постоянно выходит в новые сферы, а текущие бизнесы быстро растут. Шортить акции без глубокого понимания бизнеса (более глубокого, чем в этой серии постов) – примерно то же самое, что ходить по минному полю с закрытыми глазами.

Если вы считаете, что в технологическом секторе пузырь – лучше шортить индекс (Nasdaq или что-то еще), там хотя бы не будет резкий движений и неожиданных новостей, из-за которых может резко возникнуть большой убыток. Правда и шорт Nasdaq, на наш взгляд – так себе идея, но это уже не имеет отношения к текущему посту.

Выводы по результатам анализа следующие:

Нам очень нравится бизнес Яндекса, на наш взгляд это самая интересная компания в России, у которой есть значительный потенциал для роста сразу в большом количестве направлений. Мы давно следим за бизнесом, и интересно, что после работы в компании он мне начал нравиться еще больше (чаще бывает наоборот, когда узнаешь как все устроено изнутри, а не просто смотришь отчетность и презентации для инвесторов).

Нам не очень нравится оценка Яндекса – он стоит условно справедливо, и за счет быстрого роста бизнеса есть апсайд, но он не очень большой – по оценке выше около 16% на горизонте 1 год. Если сделать прогноз на 2-3 года, думаем при умеренно консервативных предпосылках можно и далее получить потенциальную доходность в интервале 10-20% в год, но там слишком много неизвестных, поэтому так далеко не загадываем.

Основные риски – общая конъюнктура рынка (к которой Яндекс может быть более чувствителен, чем многие другие компании) и сильная конкуренция в E-commerce, куда компания вкладывает много денег, при этом находится в роли догоняющего и отрыв конкурентов пока достаточно большой.

При этом в бизнесе есть большая опциональность и большое количество сценариев, в которых компания может стоить значимо дороже – в этом основное преимущество Яндекса и основная причина, почему, на мой взгляд, шортить акции не стоит.

В итоге решили купить акции пока на небольшую долю портфеля, около 3%. Несмотря на то, что апсайд от текущей цены в базовом сценарии выглядит не очень высоким, нам нравится большое количество потенциальных позитивных драйверов, которые могут положительно повлиять на стоимость Яндекса. Будем, естественно, внимательно следить за бизнесом и периодически обновлять оценку. Если в какой-то момент она станет значительно ниже справедливой стоимости по полученной модели, это может быть хорошим моментом для увеличения позиции.

Бизнес Яндекса ранее очень подробно разобрали в ходе цикла статей на сайте:

Часть 2 – Поиск, Classifieds и Медиасервисы

Часть 3 – Такси, Драйв, Фудтех и Доставка

Часть 5 – Заключение и мнение о компании

Цена открытия

15 ноября 2021

5 933 RUB

-65,09%

Цена закрытия

15 ноября 2022

2 071,2 RUB

Инвесторы говорят

Отзывы наших пользователей