Яндекс: бизнес по-русски

Драйверы

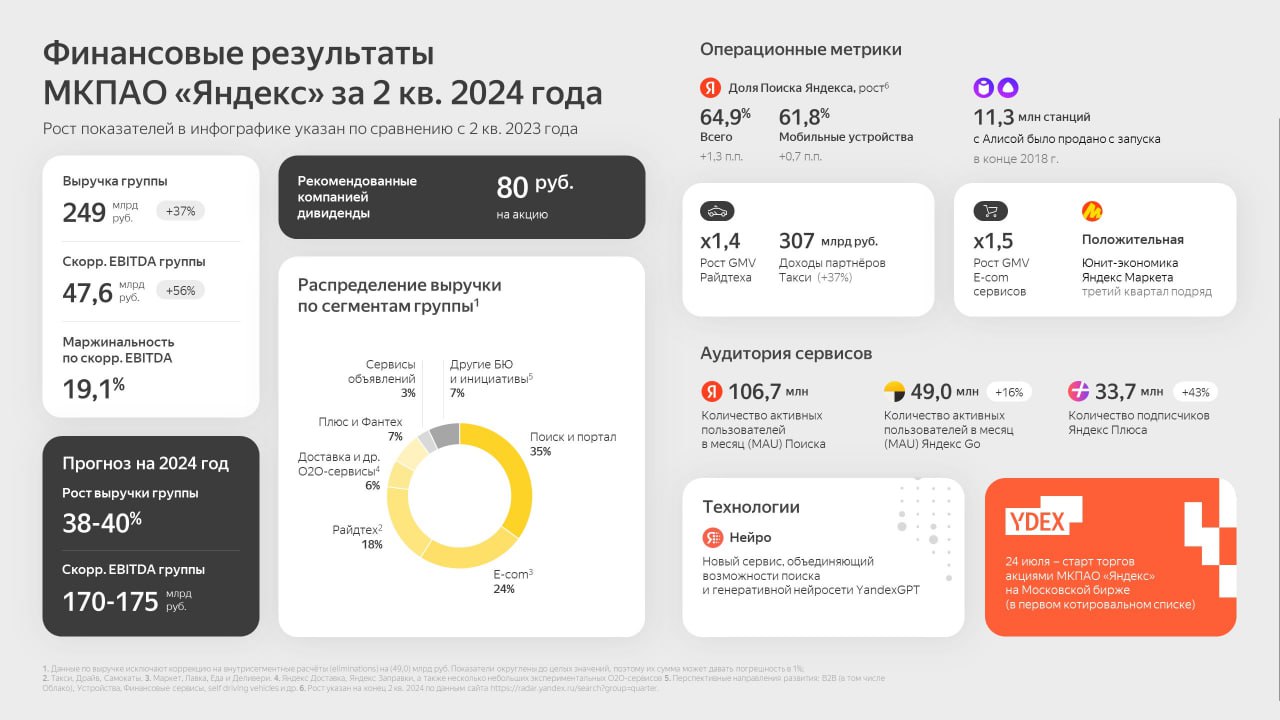

Яндекс объявляет финансовые результаты за II квартал 2024 года

Выручка за II квартал составила 249,3 млрд рублей и выросла на 37% год к году. Скорректированный показатель EBITDA составил 47,6 млрд рублей или 19,1% от выручки. Яндекс прогнозирует рост выручки в 2024 году в пределах 38–40% год к году. Скорректированный показатель EBITDA за 2024 год ожидается в пределах 170–175 млрд рублей. Совет директоров рассмотрит вопрос о выплате первых дивидендов в размере 80 рублей на обыкновенную акцию.

Наш комментарий.

Динамика выручки и EBITDA Яндекса была вполне ожидаема. Компания всё еще может расти темпами 40% в год и продолжать наращивать маржинальность. Отдельно выделим сегмент «Электронная коммерция, Райдтех и Доставка», которому удалось показать значительный вклад в общую EBITDA группы. Сегмент второй квартал подряд показывает положительную EBITDA и набирает маржинальность.

Также есть улучшения и на уровне скорректированной чистой прибыли. Новые акционеры Яндекса сразу же решили заплатить себе дивиденды в размере 65% от скорректированной чистой прибыли за полугодие. Как нам кажется, это может быть в том числе связано с использованием заёмных средств для покупки компании. Тем не менее, Яндекс генерит свободный денежный поток и может и дальше выплачивать дивидендные выплаты в таком размере без ущерба для операционной деятельности.

Компания торгуется по привлекательным мультипликаторам EV/EBITDA 2024 8.6х, P/S 2024 1,4х. По нашей модели целевая цена выходит на уровне 4900 рублей на горизонте 12 месяцев, что предполагает апсайд порядка 24% к текущей цене. Также сегодня пройдет конференц-звонок с менеджментом, надеемся узнать там подробности по стратегии компании.