Яндекс: допка в топку

Драйверы

С начала года Яндекс опубликовал ряд обновлений, касающихся выпуска дополнительных акций. Поэтому у инвесторов может сложиться впечатление, что компания выпускает акции намного чаще, чем это происходит на самом деле. Разбираемся, сколько в действительности было допэмиссий, объясняем, зачем они нужны и почему не оказывают существенного влияния на нашу целевую цену по акциям Яндекса.

Главное

- В этом году Яндекс несколько раз публиковал информацию о выпуске новых акций, но фактически допэмиссия была только одна — в размере 0,7% капитала.

- Совет директоров на прошлой неделе одобрил еще одну — до 0,9% капитала.

- Новые акции нужны для опционной программы, которая помогает мотивировать сотрудников на достижение бизнес-целей. А это должно способствовать росту цены акций Яндекса долгосрочно.

- Размер обоих выпусков соответствует нашим ожиданиям и уже учтен в нашей оценке компании.

- У нас «Позитивный» взгляд на акции Яндекса на год вперед.

В деталях

- Новостей много — событие одно

Яндекс в этом году опубликовал 12 корпоративных сообщений, связанных с эмиссией новых акций. Большое число раскрытий сопряжено с регуляторными требованиями. Компания отдельно объявляет о предстоящих и прошедших встречах совета директоров для определения параметров выпуска, а также о завершении каждого этапа допэмиссии. В результате, одно событие допэмиссии сопровождалось, по нашим расчетам, 9-ю техническими публикациями от Яндекса.

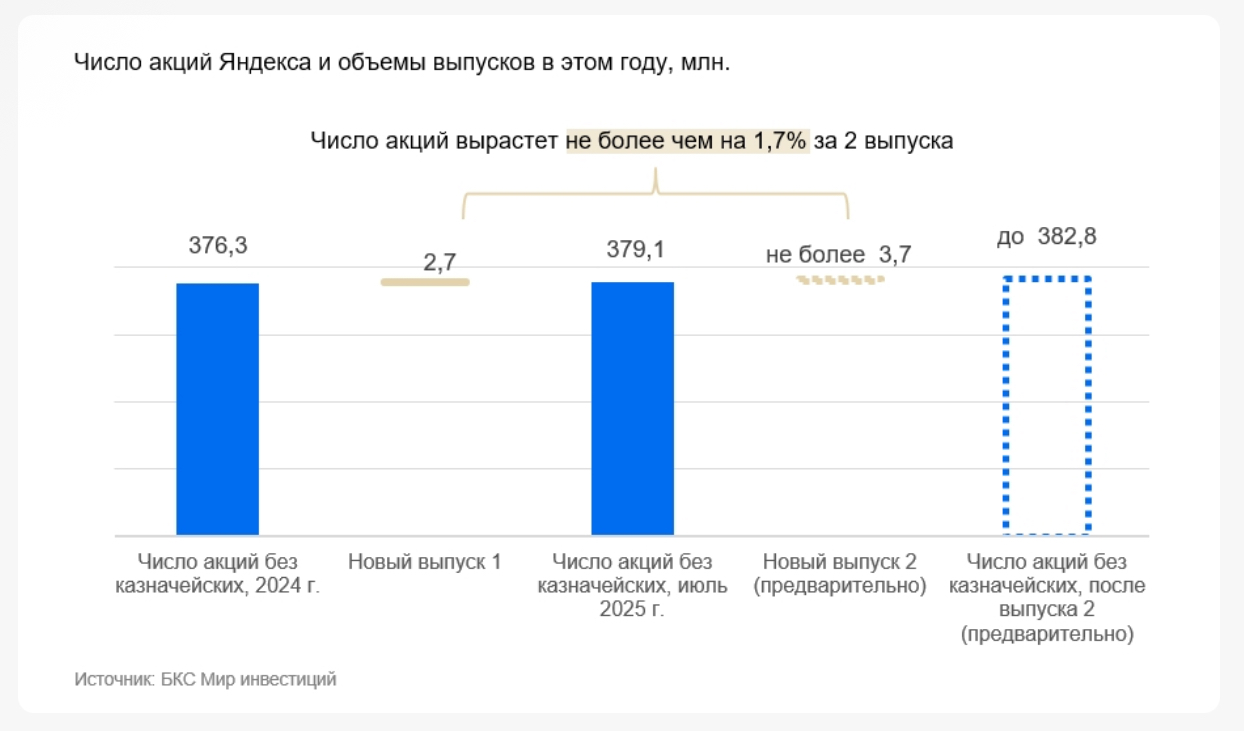

При этом в реальности компания провела только одну допэмиссию — на 2,7 млн акций, или 0,7% капитала. А также на прошлой неделе совет директоров одобрил еще одну — в объеме до 3,7 млн акций, или 0,9% капитала. Итоговый размер допэмиссии может быть существенно меньше, чем утвердил совет директоров. В случае единственного допвыпуска Яндекса в этом году фактический размер был в 2 раза меньше одобренных 6 млн акций.

Зачем Яндекс выпускает дополнительные акции

Опционная программа нужна для привлечения талантов и сближения интересов сотрудников и миноритарных акционеров. Это распространенная практика среди технологических компаний как в России, так и за рубежом.

В рамках опционной программы сотрудники получают возможность купить акции компании по низкой цене, а когда цена акции растет, они получают прибыль. Это мотивирует их работать лучше и помогает компании и ее сотрудникам расти вместе.

Оцениваем влияние

По нашим расчетам, размер допвыпусков в этом году — прошедшего и запланированного — в сумме не превысит 1,7% акций Яндекса в обращении. Такие объемы находятся в рамках ориентира самой компании, который предполагает увеличение количества акций не более чем на 2% в среднем в год за весь срок действия программы. Это также в пределах цифр, которые мы заложили в целевую цену Яндекса на год вперед.

Кроме того, размер допвыпуска в I полугодии эквивалентен всего четырем дням среднедневных торгов акциями Яндекса на Мосбирже. Это немного по меркам рынка, поэтому мы считаем, что выпуск в моменте не должен влиять на цену акции.

Чего ждать инвесторам

В дальнейшем мы ждем, что Яндекс продолжит публиковать сообщения о выпуске акций в рамках программы мотивации. И если итоговый размер допэмиссий будет оставаться в пределах в среднем 2% в год, такие новости, на наш взгляд, не должны негативно сказываться на котировках краткосрочно. А заинтересованность сотрудников Яндекса в увеличении цены акции благодаря мотивационной программе, наоборот, должна способствовать росту акций долгосрочно.

У нас «Позитивный» взгляд на акции Яндекса на год вперед

Акции торгуются с оценкой 13,5х по мультипликатору P/E на базе нашего прогноза чистой прибыли за 2025 г. — на 43% ниже среднеисторического Р/Е на год вперед. На наш взгляд, это привлекательная оценка, учитывая перспективы роста прибыли компании. Также Яндекс платит дивиденды 2 раза в год, и мы ждем дивдоходность 5% на горизонте года.