Яндекс: изменения структуры требуют согласия миноритариев

Яндекс сообщил, что совет директоров компании рассматривает возможность изменения структуры управления и собственности с целью разделения на две бизнес-структуры, одна из которых будет ориентирована на Россию, другая – на международный рынок. Подробностей пока нет, но такие изменения, вероятно, потребуют одобрения со стороны миноритарных акционеров.

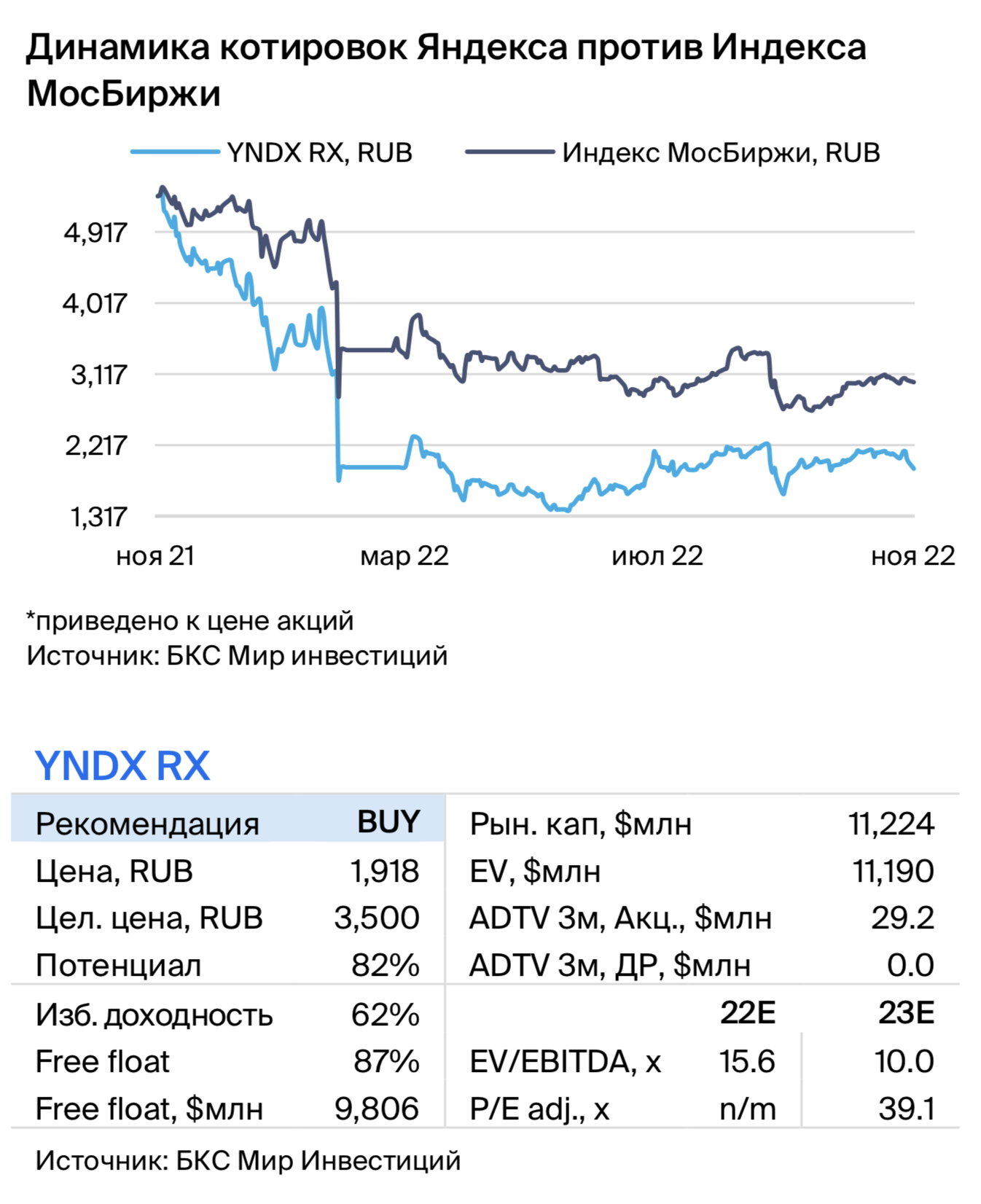

- Яндекс в пятницу объявил о пересмотре структуры управления, владения.

- Основная цель – разделить российский и международный бизнес.

- Вклад международного бизнеса, вероятно, был незначительным в 2021 г.

- Последствия для инвесткейса будут зависеть от деталей.

- Для таких изменений, вероятно, потребуется одобрение миноритариев.

- В отсутствие деталей изменений, мы не меняем взгляд на Яндекс: сильные финпоказатели (поэтому наша рекомендация – «ПОКУПАТЬ»), но новость подсветила корпоративные риски.

Яндекс рассматривает изменение структуры управления и владения. По сообщению Яндекса, поводом для рассмотрения изменений стала текущая геополитическая обстановка. Возможные изменения могут включать отделение международного бизнеса от ориентированного на Россию через выделение последнего в новую компанию и со временем выход голландской Yandex N.V. (публично торгуется) из состава акционеров новой компании. Международный бизнес в данном случае включает в себя беспилотные технологии, облачные вычисления, разметку данных и образовательные сервисы, а бизнес, ориентированный на Россию, – поиск и рекламу, сервисы «мобильности», электронную коммерцию и другие виды бизнеса в России и на зарубежных рынках. По словам компании, процесс находится на предварительной стадии. Яндекс планирует обнародовать подробности позднее.

Пока последствия такого разделения выглядят неопределенно. Неясно, что именно будет предложено рассмотреть нынешним акционерам Яндекса. Как сообщил ТАСС со ссылкой на Яндекс, планируется, что новая компания будет публично торгуемой, но неизвестно, получат ли текущие акционеры Yandex N.V. пропорциональные доли в новой компании и как это будет структурировано. Также не совсем ясно, какие географические регионы и какие технологии останутся у новой компании. В 2021г. Яндекс сгенерировал 6% выручки за рубежом, но, по нашей оценке, это в основном доход поисковика и сервиса заказа такси в СНГ, в то время как вклад в выручку вышеупомянутых международных бизнес-направлений, скорее всего, был незначительным.

Вероятно, потребуется голосование и одобрение миноритариев. Яндекс заявил, что изменения потребуют одобрения со стороны акционеров. Насколько мы понимаем, такие изменения обычно также требуют отдельного одобрения держателей акций класса А с порогом одобрения 50-75% в зависимости от сценария. Акции класса А находятся по большей части в свободном обращении (97% по состоянию на 3К22, по нашим оценкам), а это значит, что фактически изменения, вероятно, потребуют одобрения миноритарных акционеров. Мы отмечаем, что в это число входят как иностранные, так и российские миноритарные держатели, и предпочтительные сценарии изменений для них могут отличаться.

Наш взгляд на акции компании пока не меняется. На данный момент, на наш взгляд, инвестиционный кейс Яндекса не меняется: уверенные финансовые перспективы (на этом базируется наша рекомендация «ПОКУПАТЬ» на 12месяцев по методу DCF), но при наличии рисков, связанных с иностранной «пропиской» компании и зарубежным бизнесом, которые последние новости вернули на первый план. На данный момент влияние потенциальных изменений неясно из-за отсутствия более детальной информации.