Яндекс: найдется все, даже дивиденды

Обновление от 31.10.19: инвестидея и целевая цена подтверждены аналитиком

Яндекс: лучшие перспективы роста выручки на российском рынке при сильном политическом давлении

- Яндекс представил позитивные результаты по итогам 3 квартала. Рост доходов от рекламы и сегмента такси позволил нарастить выручку на 38,2% г/г до 45 млрд рублей.

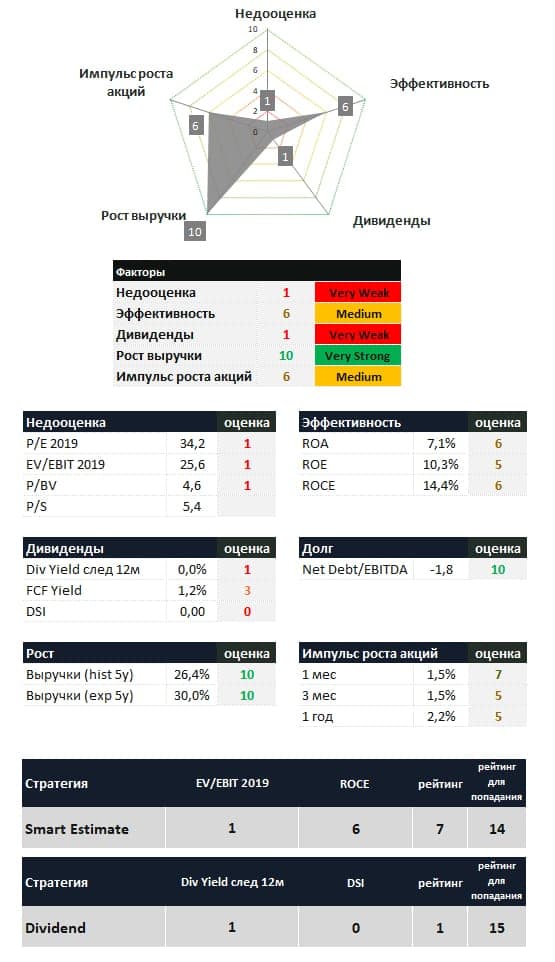

- Яндекс является классической компанией роста, которая имеет хороший потенциал роста выручки, высокие мультипликаторы и не выплачивает дивиденды. Акции компании не входят в классические стратегии, рассчитанные на получение дивидендов и недооценку по мультипликаторам.

- Яндекс проходит в портфель акций широкого рынка, при этом вес акции мы рекомендуем увеличить относительно бенчмарка благодаря хорошему рейтингу по DCF-модели. Недооценка по модели компании вызвана политическими факторами – угрозой законопроекта о значимых интернет-ресурсах.

- Мы полагаем, что невозможно предугадать в каком виде законопроект будет принят в итоге, поэтому проводим оценку финансового положения компании без учета непредсказуемого политического фактора. Главной защитой инвестора от политики служит широкая географическая и отраслевая диверсификация совокупного портфеля. Хороший DCF рейтинг Яндекса означает, что инвестор может увеличить долю акции в портфеле по сравнению с бенчмарком, рассчитывая на позитивный сценарий для компании. В случае реализации негативного сценария инвестиция в Яндекс не должна иметь драматических последствий для совокупного портфеля.

Яндекс имеет наивысший потенциал роста выручки среди крупнейших компаний российского рынка, поэтому дорого оценен по мультипликаторам (P/E 2019=34,2, EV/EBIT 2019=25,6). Мультипликаторы не позволяют акциям компании проходить в стратегии, рассчитанные на недооценку. Яндекс не платит дивиденды акционерам, поэтому не проходит в дивидендные стратегии.

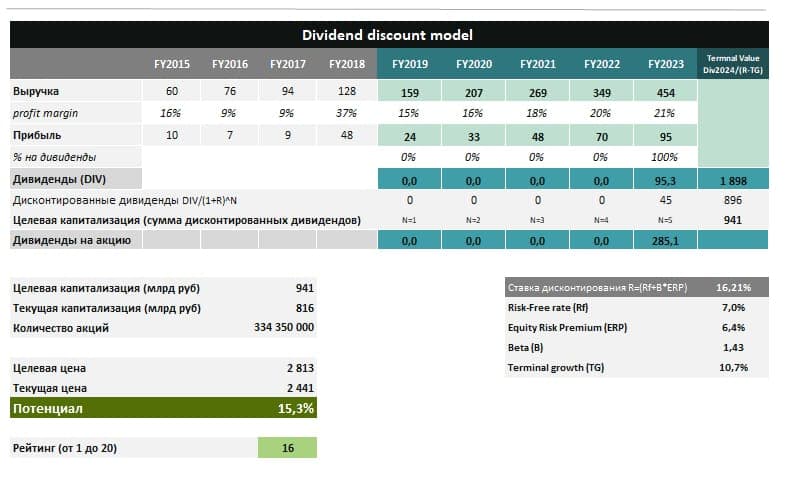

DCF-модель

В модели дисконтирования будущих дивидендов мы учитываем не только текущие показатели, но и сценарий дальнейшего роста выручки и прибыли компании. Мы предполагаем, что в ближайшие 5 лет Яндекс будет увеличивать выручку средним темпом на 30% в год, при этом маржа чистой прибыли вырастет с 15% в 2019 году до 21% к 2021 году. Так как у компании отсутствует долг, предполагается, что доля выплат акционерам в долгосрочной перспективе составит 100% от прибыли компании. Целевая цена Яндекса в модели на 15,3% выше текущего значения. Рейтинг Яндекс по DCF-модели составляет 16 из 20, что соответствует рекомендации держать долю акций компании выше, чем предполагает бенчмарк.