Яндекс - половина российского интернета

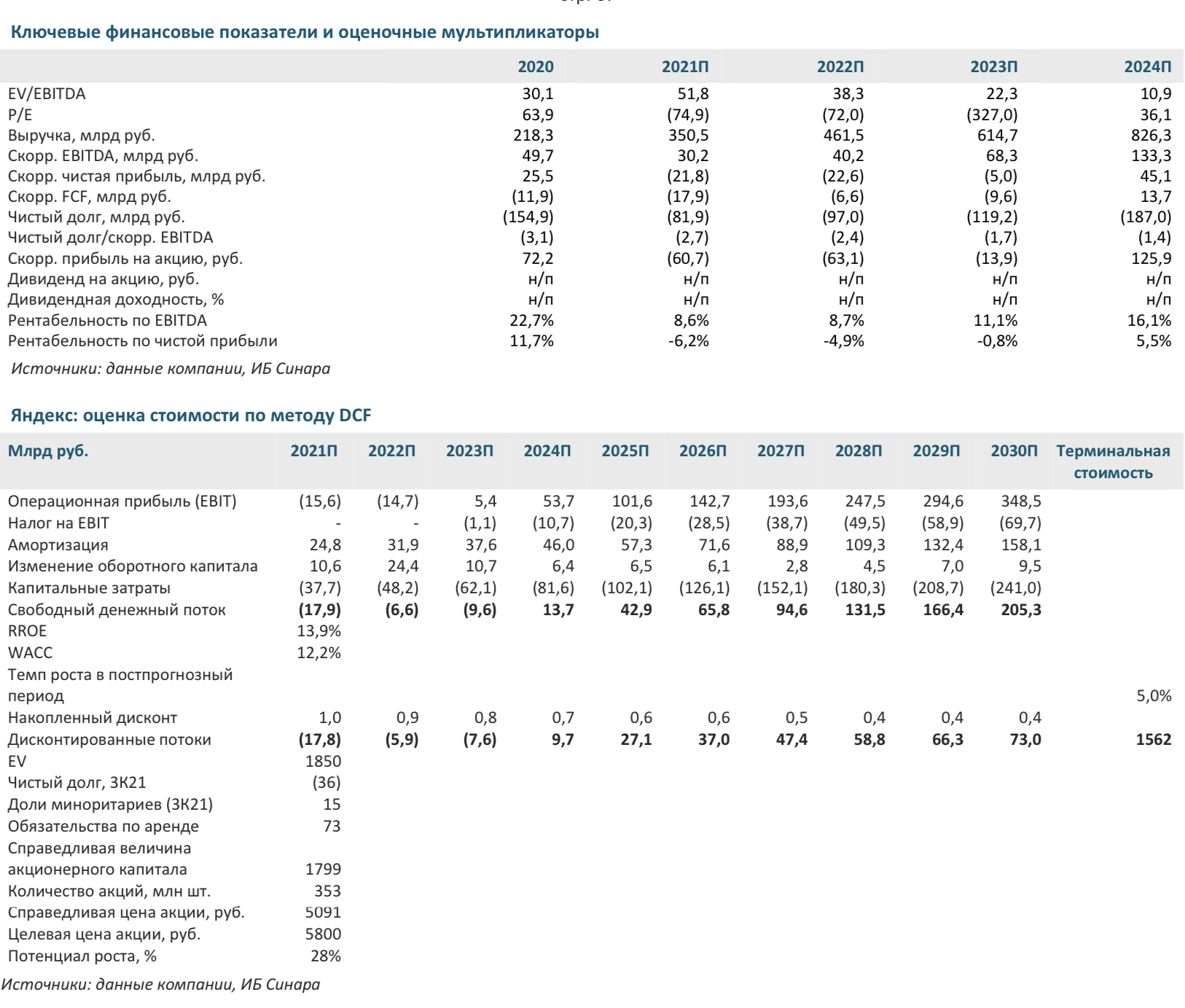

Мы начинаем анализ Яндекса с рейтинга «Покупать» и справедливой цены на горизонте 12 месяцев в 5800 руб. за акцию (потенциал роста — 28%). Яндекс — лидирующая российская диверсифицированная технологическая компания, деятельность которой охватывает быстрорастущие рынки услуг и торговли в Интернете, онлайн-образования и мобильных технологий.

Яндекс из медийной компании превратился в интернет-гиганта, который:

- лидирует на российском рынке интернет-рекламы с долей 50%;

- занимает доминирующие позиции на рынках такси и каршеринга (с долей 80% на рынке такси в Москве);

- управляет ведущим сервисом экспресс-доставки и сетью dark store;

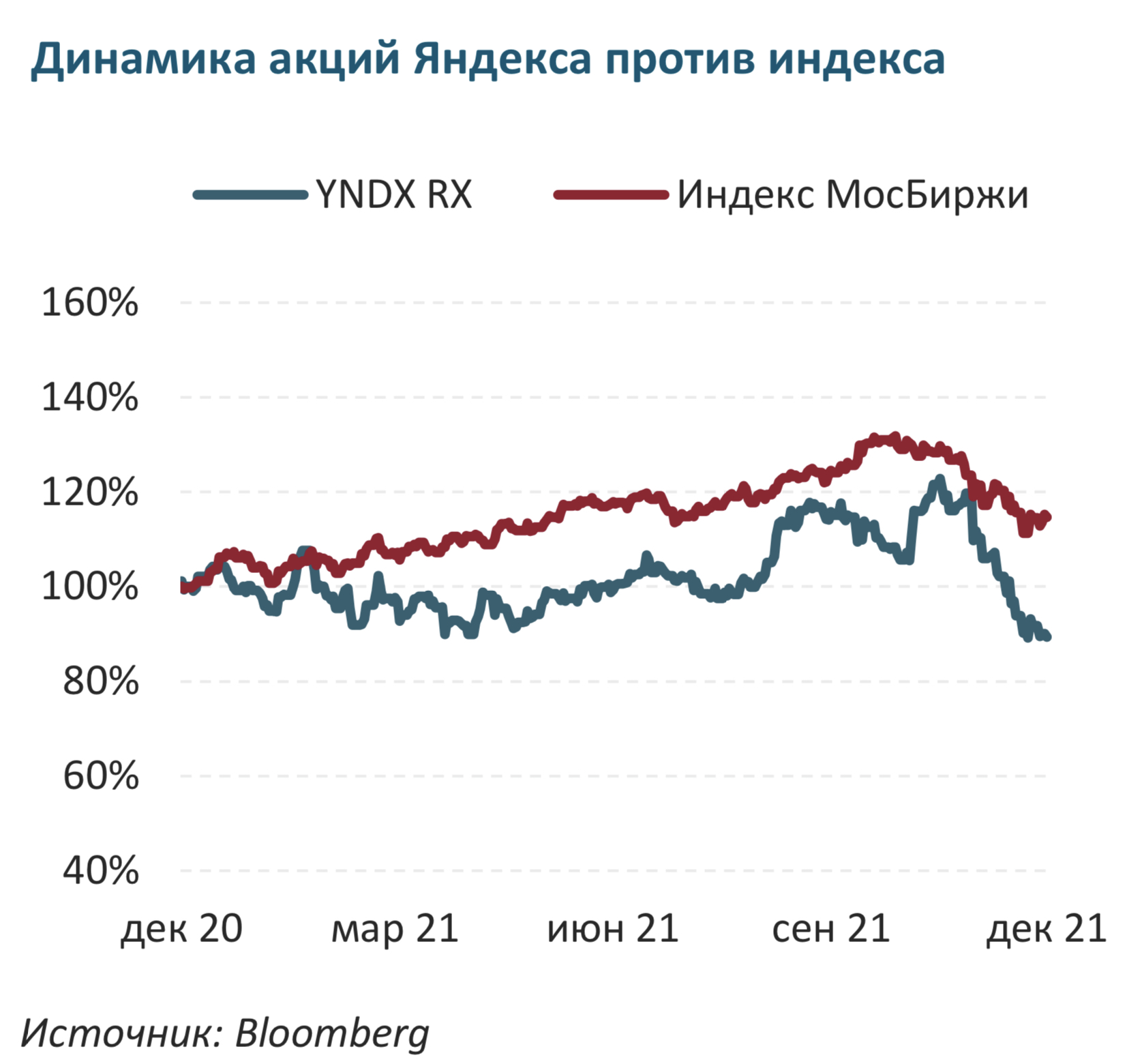

- развивает быстрорастущий онлайн-маркетплейс. Однако мы считаем рентабельность и капиталовложения двумя проблемными областями, из-за которых в 2П21 акции компании демонстрировали отстающую динамику.

Рост рынка интернет-торговли превышает прогнозы. Крупнейшие отечественные маркетплейсы ускоренными темпами разворачивают инфраструктуру и подключают региональных ретейлеров, таким образом расширяя потенциал объема целевого рынка. Однако набирающие обороты рост и консолидация интернет-торговли вокруг маркетплейсов приведут к усилению конкуренции за региональных продавцов и могут в среднесрочной перспективе сдерживать рост комиссий. Мы прогнозируем увеличение объема российских розничных онлайн-продаж вчетверо к 2025 г. и в восемь раз к 2030 г., когда доля интернет-торговли достигнет половины всего товарооборота российской розницы. По нашим оценкам, свыше 80% роста в 2021–2030 гг. придется на Wildberreis, Ozon, AliExpress Россия и Яндекс.Маркет. Мы предполагаем, что Яндекс увеличит свою долю в сегменте розничных онлайн- продаж до 15% к концу нашего прогнозного периода (с 3,4% в 2021 г.).

Развитие конкурентоспособной платформы в сфере онлайн-торговли обеспечивается ведущими позициями на рынке онлайн-рекламы. Количество уникальных посетителей самого посещаемого в стране сайта yandex.ru составляет 85 млн в месяц и 45 млн в день, что трансформируется в премиальные расценки на интернет-рекламу. Яндекс получает около 40% своей выручки от интернет-рекламы и сохраняет лидирующие позиции в российском поисковом трафике (35%) благодаря уникальному объединению рекламных возможностей как для крупных, так и для более мелких рекламодателей. Сегмент «поиск и портал», где доходы приносит в основном реклама, на уровне EBITDA получил за 9M21 прибыль в 55 млрд руб. против убытка по EBITDA в 28,1 млрд руб. у Яндекс.Маркета. Возможности монетизации ведущих позиций в Интернете посредством онлайн-рекламы возрастут с повышением значимости финансовых и интернет-компаний как рекламодателей. На период до 2030 г. мы ожидаем четырехкратного роста российского рынка интернет-рекламы до 897 млрд руб. (против 253 млрд руб. в 2020 г.), что составит 76% от общих затрат на рекламу в России (сейчас — 51%), хотя доля Яндекса снизится до 47%.

Рост эффективной комиссии «Яндекс.Такси» в регионах поддержит рентабельность сегмента. Доля такси и каршеринга составляет ~24% выручки, долгосрочный потенциал которых может оказаться еще более значительным, если Яндекс продолжит контролировать уровень комиссий для проникновения на региональные рынки. Свойственные этому бизнесу эффект масштаба и существенный операционный рычаг могут придать дополнительный импульс повышению рентабельности.

Мы учли в модели Яндекса краткосрочные риски снижения рентабельности. Мы прогнозируем средние темпы роста выручки на уровне 25% (CAGR 2021– 2030) и повышения рентабельности по EBITDA до 20%+ (с 9% в 2021–2022 гг.). При коэффициенте EV/EBITDA 2023П равном 22,3 цена акций предполагает существенный органический рост доходов сегмента «фудтех» и премию Яндекса в 29% к оценкам Amazon. В нашей оценке по методу DCF используется WACC равный 12,2% и темпы роста в постпрогнозном периоде на уровне 5%. Риски связаны с конкуренцией и потерей ключевого персонала.