Яндекс: повышаем таргет

Драйверы

Обновление от 14.11.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Акции Яндекса растут на падающем рынке

Голландская Yandex N.V может продать все свои российские активы за одну сделку. Таким инсайдом поделились три источника Reuters. Решение может быть продиктовано желанием акционеров Яндекса закрыть вопрос реструктуризации до конца года. В самой компании подробности сделки не комментируют.

На фоне новости бумаги Яндекса выходили в лидеры торгов среди акций индекса Мосбиржи. К 17:25 по мск их цена 2 606 руб. (+1,12%).

Напомним, что у аналитиков Тинькофф Инвестиций открыта идея по акциям Яндекса с целевой ценой 3 676 рублей за бумагу на горизонте года.

Обновление от 05.10.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Реструктуризация Яндекса: что будет с акциями?

По данным Frank Media, переговоры по расчетам за разделение активов Яндекса были практически завершены уже в начале августа. В ходе сделки российский бизнес должен был заплатить голландской материнской структуре около $250 млн. Однако после антивоенной публикации Аркадия Воложа одобрение сделки было отложено почти на полтора месяца.

Позже появилась информация, что Минцифры удалось «передоговориться» с Яндексом на новые условия с меньшей суммой. Теперь же, по заявлениям медиа, сумма выплаты сократилась почти втрое — до $70-80 млн. Таким образом Yandex N.V., которая будет развивать международные бизнесы, может недополучить из России более $150 млн. Таким образом сделка стала выгоднее для будущих акционеров российского бизнеса.

По мнению аналитиков Тинькофф Инвестиций, новости о реструктуризации позитивны для акций Яндекса и могут стать хорошим катализатором роста, если информация подтвердится. Акции Яндекса подешевели с августа почти на 10% на фоне коррекции на рынке и отсутствии позитивных новостей и сейчас хороший момент, чтобы увеличить их долю в портфеле.

Целевая цена на горизонте года — 3 676 рублей.

Исходная идея:

Мы проанализировали результаты российского IT-гиганта за второй квартал 2023-го и решили повысить таргет для бумаг компании.

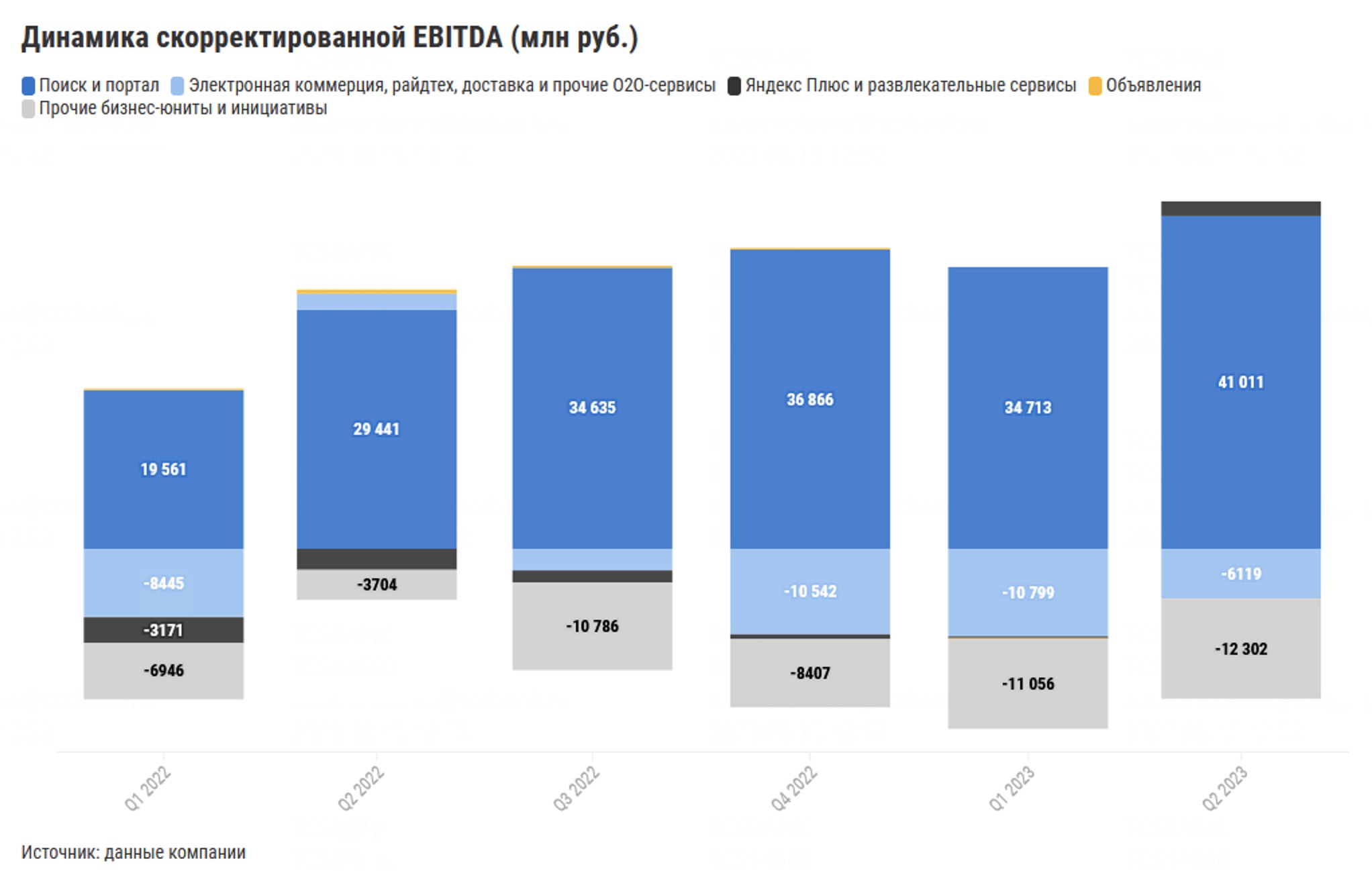

- Рекламная выручка (сегмент, куда входит поиск и портал) все еще мощно растет. После ухода иностранных игроков Яндекс смог существенно нарастить долю на российском рынке онлайн-рекламы — до 70% с 53% в 2021-м (по оценкам рынка АКАР и с учетом совокупной рекламной выручки компании). Последние два квартала рекламный бизнес компании прибавляет более 50% г/г. В следующие кварталы ускоренный рост, скорее всего, будет постепенно замедляться на фоне высокой базы 2022-го, но все еще будет уверенным. Добавим, что рекламный бизнес Яндекс отличается высокой маржинальностью. Исторически его маржа по скорр. EBITDA колебалась около 47%, а в данный момент находится на уровне выше 50%.

- Райдтех-сервисы (такси, каршеринг, скутеры) тоже приносят положительную EBITDA. И это несмотря на текущие вызовы (нехватка водителей и авто, проблемы с GPS-навигацией).

- Другие сегменты на пути к выходу из убытков.

Юнит-экономика основного актива в электронной коммерции (Яндекс Маркет) в июле уже была близка к безубыточности и может выйти в плюс в ближайшие месяцы.

Тем временем Яндекс Лавка приносит положительную EBITDA уже два квартала подряд. Остальные активы e-grocery (доставка из магазинов в Яндекс Еде и Маркет Деливери) также приближаются к безубыточности, судя по экономике одного заказа.

Отдельное внимание стоит уделить развлекательному сегменту, куда входит Яндекс Плюс. Во втором квартале 2023-го он впервые показал положительную EBITDA благодаря развитию программы подписок. Пользователи с подпиской Яндекс Плюс чаще пользуются сервисами компании и куда больше тратят средств на услуги.

А вот сегмент новых бизнес-направлений по-прежнему серьезно давит на маржинальность Яндекса. Но это и неудивительно, ведь сегмент находится в активной инвестиционной фазе и компания активно развивает перспективные технологии. Так, в течение последнего квартала Яндекс предлагал доступ к нейросети YandexGPT в рамках платформы Яндекс Облако. Кстати, облачная платформа компании пользуется небывалым спросом (выручка во втором квартале 2023-го +61% г/г).

С учетом результатов второго квартала 2023-го мы повышаем наш таргет для бумаг Яндекса до 3 676 руб./бумагу. С фундаментальной точки зрения бумаги по-прежнему выглядят привлекательно. Однако риски, связанные с реструктуризацией бизнеса, сохраняются.

Пока никаких доп. комментариев от компании касательно ожидаемой реструктуризации бизнеса не поступало. Информацию о предложениях покупки российской части бизнеса российскими бизнесменами компания тоже не подтверждала. Ждем, что Яндекс представит детали по реструктуризации до конца года. Важно, что компания планирует остаться публичной, а ее бумаги продолжат торговаться на бирже.

Яндекс — один из наших фаворитов в этом году. Его результаты за второй квартал подробно разбираем в обзоре.