Яндекс: В зоне слабой видимости

Драйверы

Обновление от 26.10.2023: инвестиционная идея ПОДТВЕРЖДЕНА

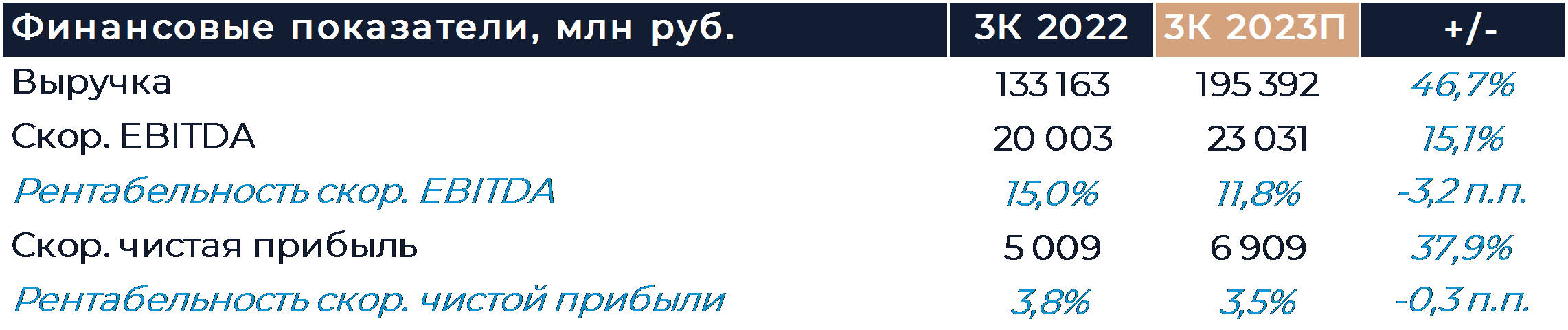

Яндекс представит свои финансовые результаты за 3К 2023 г. в пятницу, 27 октября. Мы полагаем прошедший квартал был сильным, с заметной положительной динамикой выручки и EBITDA. Темпы роста выручки могли несколько замедлиться относительно предыдущего квартала на фоне более умеренной динамики в ряде сегментов (особенно в поиске), но при этом, по нашим оценкам, были на высоком уровне 47% г/г. Мы полагаем, что рентабельность сегментов поиска, e-commerce и такси, объявлений снизилась, а улучшилась только в сегментах развлекательных сервисов и новых инициатив. При этом мы ожидаем роста EBITDA в абсолютном выражении за счет сильной динамики выручки. Так как конец года быстро приближается, мы думаем, что компания может предоставить некоторую информацию по поводу хода текущей реорганизации в дополнительных материалах. Наша рекомендация для акций Яндекса – «Покупать» с целевой ценой 3 130 руб. за бумагу.

По нашим оценкам, выручка Яндекса в 3К увеличилась на 46,7% г/г. Мы полагаем, что темпы роста несколько снизились относительно предыдущих двух кварталов, когда показатель был близок к 55%. В основном мы связываем замедление с эффектом высокой базы в ряде сегментов и прежде всего в поиске. Сегмент поиска, на наш взгляд, показал рост выручки порядка 39% г/г. Ранее Яндекс отмечал постепенную нормализацию темпов роста рекламной выручки в июле, хотя результаты оставались сильными. Доля Яндекса в поиске на всех платформах увеличилась на 0,6 п.п. г/г. Как и в предыдущие периоды наиболее активно росла доля компании на платформе iOS, где она увеличилась за год на 1,5 п.п. Мы не видим существенных изменений в конкурентной среде поискового сегмента и холдинг остается здесь абсолютным лидером. Рекламный рынок, по всей видимости, продолжает постепенно восстанавливаться после шоков прошлого года. Рентабельность EBITDA поиска, как мы думаем, снизилась г/г в связи с увеличением расходов на маркетинг и персонал.

В большом сегменте онлайн-торговли и такси мы также ожидаем некоторого замедления темпов роста выручки относительно прошлых кварталов и предполагаем, что показатель увеличился за год на 56% г/г. В такси число поездок могло вырасти на 18% г/г, и основной этого роста, скорее всего, стали новые рынки. В сегменте мобильности выручка компании могла вырасти более чем на 30% г/г. Рост оборота Маркета, как мы ожидаем, замедлился до 60% г/г на фоне обострения конкуренции и больших инвестиций игроков в привлечение трафика. Скорее всего, продолжилось восстановление доли маркетплейса в продажах, и мы думаем, что по итогам периода показатель достиг 84%. Также Яндекс скорректировал комиссии, что должно было оказать дополнительное позитивное влияние на выручку онлайн-торговли. Согласно нашим оценкам, выручка Маркета увеличилась по итогам квартала на 74% г/г. Ярко выраженной позитивной динамики выручки мы также ожидаем в Лавке, Еде и Доставке. Убыток на уровне EBITDA подразделения, по нашим оценкам, составил более 5 млрд руб., а рентабельность ухудшилась г/г. В основном это связано с обширными инвестициями в развитие проектов сегмента.

В сегменте объявлений динамика выручки, как мы полагаем, оставалась сильной и рост составил более 80% г/г. Основными драйверами являются постепенное улучшение показателей Авто.ру и развитие молодых проектов. На фоне инвестиций рентабельность сегмента также могла ухудшиться, и мы ожидаем EBITDA около нуля.

Число подписчиков Яндекс Плюс в сентябре превысило 25 млн, что означает рост аудитории почти на 60% г/г. Мы думаем, что выручка сегмента Плюс и развлекательных сервисов увеличилась на 115% г/г. EBITDA при этом как и в прошлом квартале могла оставаться положительной, но рентабельность, как ожидается, снизилась на фоне инвестиций в привлечение пользователей и раскрутку собственного контента.

Сегмент прочих инициатив продолжает расти благодаря быстрому развитию облачных и образовательных сервисов, а также увеличению продаж умных устройств. Мы ожидаем, что выручка сегмента увеличилась на 58% г/г. Рентабельность EBITDA могла улучшиться, но убыток подразделения все еще остается крайне существенным и, как мы думаем, продолжил расти в абсолюте. Компания вкладывает существенные средства в развитие перспективных проектов, и в частности автономного транспорта.

Обновление от 28.07.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Яндекс. Сильные финансовые результаты за 2 кв. 2023 года

Холдинг представил свои финансовые результаты за 2К 2023 г., которые значительно опередили наши прогнозы и оценки рынка. Более сильные, чем ожидалось, показатели были достигнуты почти во всех сегментах бизнеса. Компании удалось опередить консенсус по выручке почти на 6%, а по EBITDA более чем на 40%. Заметно выше наших расчетов была рентабельность в поиске, а также онлайн-торговле и такси. Как мы и прогнозировали, компании впервые удалось достигнуть положительной EBITDA в сегменте Плюс и других развлекательных сервисах, но рентабельность подразделения оказалась заметно выше оценок.

В целом операционные и финансовые результаты Яндекса не вызывают у нас каких-либо опасений, и мы ожидаем увидеть стабильный рост показателей во второй половине года. Наша рекомендация для акций Яндекса сейчас «Покупать» с целевой ценой 3 130 руб. за бумагу.

Обновление от 28.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Яндекс вчера представил свои финансовые результаты за 1К 2023 г., которые значительно опередили ожидания рынка и наши прогнозы. Темпы роста выручки дополнительно ускорились относительно 4К и прошедший период стал самым сильным более чем за год. Очень высокие показатели продемонстрировал поисковый сегмент, хотя компания отмечает начавшееся замедление темпов роста в апреле из-за более высокой базы сравнения. Прочие направления либо улучшили свои результаты относительно предыдущего отчетного периода, либо получили сопоставимый рост. Рентабельность EBITDA немного снизилась кв/кв, но выросла в несколько раз г/г, так как в 1К прошлого года компания разово выплатила сотрудникам крупные суммы в качестве поддержки. Часть сегментов также зафиксировали улучшение юнит-экономики. Существенных дополнительных сведений о готовящейся реструктуризации бизнеса пока не последовало. Наша рекомендация для акций Яндекса – «Покупать» с целевой ценой 3 130 руб. за бумагу.

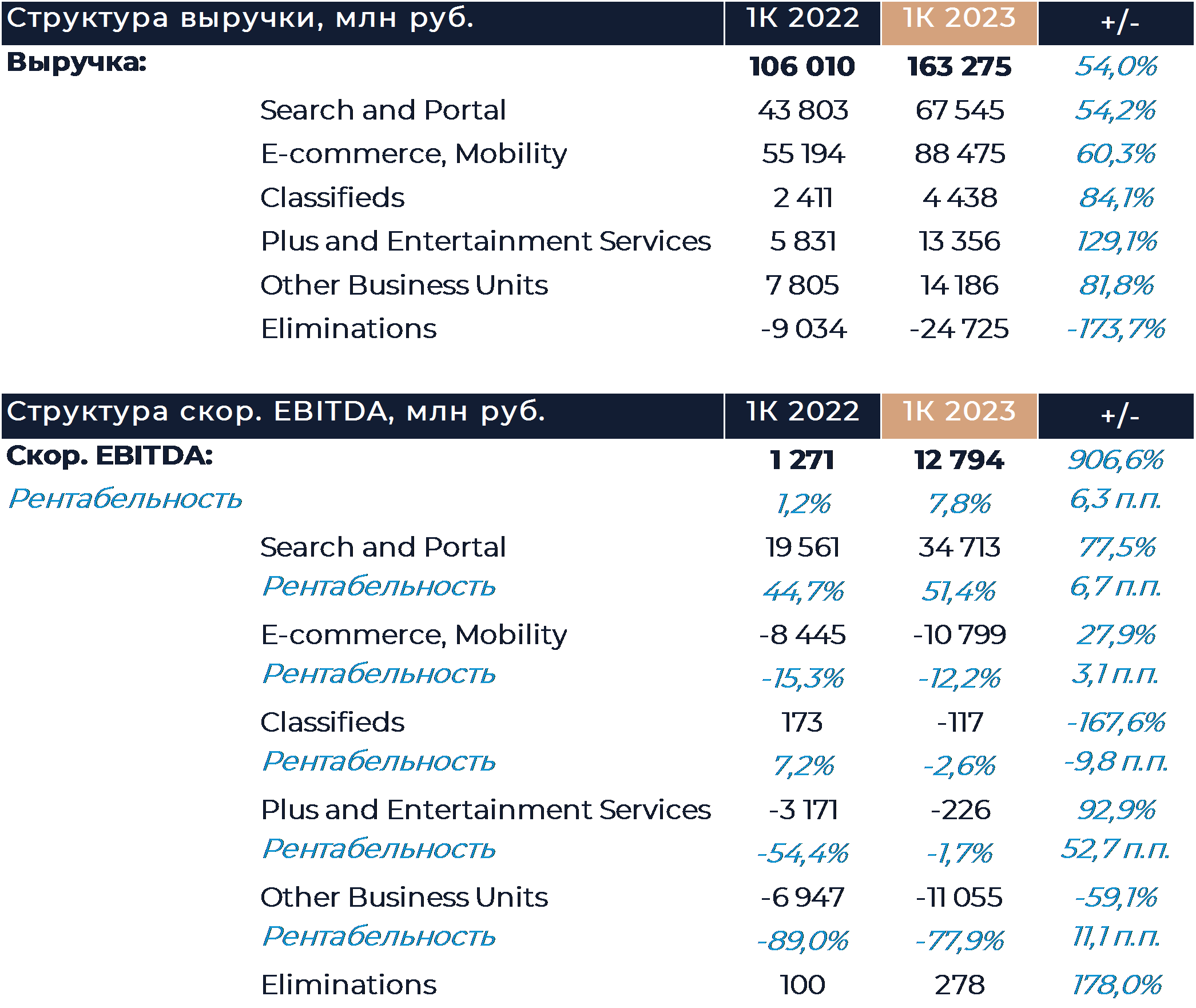

Выручка Яндекса увеличилась в 1К на 54% г/г, что почти на 5 п.п. выше сильного результата 4К. EBITDA была в 10 раз выше показателя годичной давности, хотя снизилась относительно трех прошлых кварталов. Компания превзошла консенсус по выручке на 9%, а по EBITDA сразу на 23%. Особенно сильными выглядели результаты поискового сегмента, выручка которого увеличилась на 54% г/г против 47% в прошлом отчетном периоде. Поисковое направление, как и в прошлые кварталы, фиксирует значительный положительный эффект от снижения конкуренции и перераспределения долей на рынке после ухода ряда западных игроков. Компания отмечает, что по мере нормализации базы сравнения темпы роста становятся более сдержанными, что наблюдалось уже в апреле. Основным драйвером роста рекламного направления остался приток новых клиентов из числа среднего и малого бизнеса. Сильный рост выручки позволил поддержать и высокую рентабельность EBITDA сегмента, которая составила 51,4%. В 1К прошлого года холдинг произвел дополнительную выплату сотрудникам, что оказало сильное негативное влияние на рентабельность подразделения. Так как сейчас подобных выплат не производилось разница в рентабельности EBITDA была значительной.

Выручка сегмента онлайн-торговли и такси выросла по итогам периода чуть более чем на 60% г/г и заметно опередила наш прогноз. В такси и каршеринге число поездок увеличилось на 22% г/г, что немного больше, чем в 4К. Более 60% прироста числа поездок обеспечили зарубежные направления, в то время как в России рост составил только 12% г/г. В силу зрелости российского рынка зарубежные направления, скорее всего, и далее будут обеспечивать большую часть роста поездок. Оборот такси и каршеринга вырос на 34% г/г и превысил рост количества поездок в основном благодаря увеличению доли более дорогих тарифов.

Оборот Яндекс Маркета увеличился на 64% г/г, что существенно ниже результата прошлого квартала. Замедление связано с высокой базой сравнения, так как в 1К 2022 г. наблюдался повышенный спрос на некоторые категории товаров. На фоне изменения категорийного микса доля 1P продаж временно увеличилась, а доля маркетплейса соответственно просела до 75%. В апреле, как говорится в материалах, компания наблюдала ускорение роста продаж на площадке. Основные операционные метрики, включая число продавцов и покупателей, количество SKU и частотность заказов продолжили расти быстрыми темпами. Сегмент доставки готовой еды и продуктов испытывал на себе положительный эффект от консолидации Delivery Club. Яндекс Лавка увеличила число дарксторов на 14 шт. кв/кв, что говорит о сдержанных темпах экспансии в угоду лучшей юнит-экономике. Темпы рост оборота и количества посылок сервиса Яндекс Доставка увеличились относительно предыдущих отчетных периодов, что дополнительно поддержало результаты сегмента. Убыток на уровне EBITDA онлайн-торговли и такси составил 10,8 млрд руб. Размер убытка увеличился по сравнению с предыдущими периодами в силу опережающего роста направлений в активной инвестиционной фазе, а рентабельность при этом улучшилась г/г.

Сервисы объявлений показали рост выручки более чем на 80% г/г, за счет развития молодых вертикалей недвижимости и путешествий. Такой показатель также оказался существенно выше нашего прогноза. Рост доли новых направлений в выручке и активные инвестиции привели к появлению небольшого убытка на уровне EBITDA сегмента.

Несмотря на ограничения в доступе к контенту, подписочный сервис Яндекса продолжает демонстрировать сильные результаты. Выручка сегмента Плюс и контентные сервисы увеличилась почти на 130% г/г при росте количества подписчиков на 81% г/г (до 22,1 млн.). Кинопоиск и Яндекс Музыка остаются лидерами в своих сегментах на территории России. Рентабельность EBITDA подразделения благодаря положительному эффекту операционного рычага и относительно небольшим инвестициям в контент продолжает улучшаться. Сегмент практически достиг безубыточности.

Сегмент прочих инициатив продемонстрировал рост более 80% г/г несмотря на деконсолидацию сервиса Дзен. Негативный эффект от выбытия активов перекрыли сильные результаты подразделений умных устройств и облачных сервисов. Продажи умных устройств за квартал превысили 6 млрд руб. даже без дополнительных новых релизов. Run-rate облачных сервисов практически достиг 12 млрд руб., что в 2 раза превышает показатель марта 2022 г. Убыток на уровне EBITDA сегмента по итогам периода составил более 11 млрд руб. из которых почти 2,2 млрд руб. было направлено на развитие беспилотного транспорта. Убыток вырос на 60% г/г в силу быстрого роста бизнесов, требующих инвестиций для развития.

Исходная идея:

Большинство сегментов Яндекса прошли непростой 2022 г. без существенных потерь. В рекламе, такси, а также доставке еды и продуктов позиции холдинга окрепли на фоне ухода некоторых конкурентов, что позволило компенсировать негативную динамику рынков. При этом неопределенность по-прежнему остается высокой, а компания уменьшила объем раскрываемой информации и не предоставляет прогнозов.

Новой переменной стала планируемая реорганизация, в ходе которой у Яндекса, как ожидается, сменится головная компания, и из периметра группы выйдут некоторые зарубежные проекты. На данный момент мы полагаем, что Яндекс остается существенно недооценен и сохраняет привлекательность с точки зрения параметров фундаментального анализа.

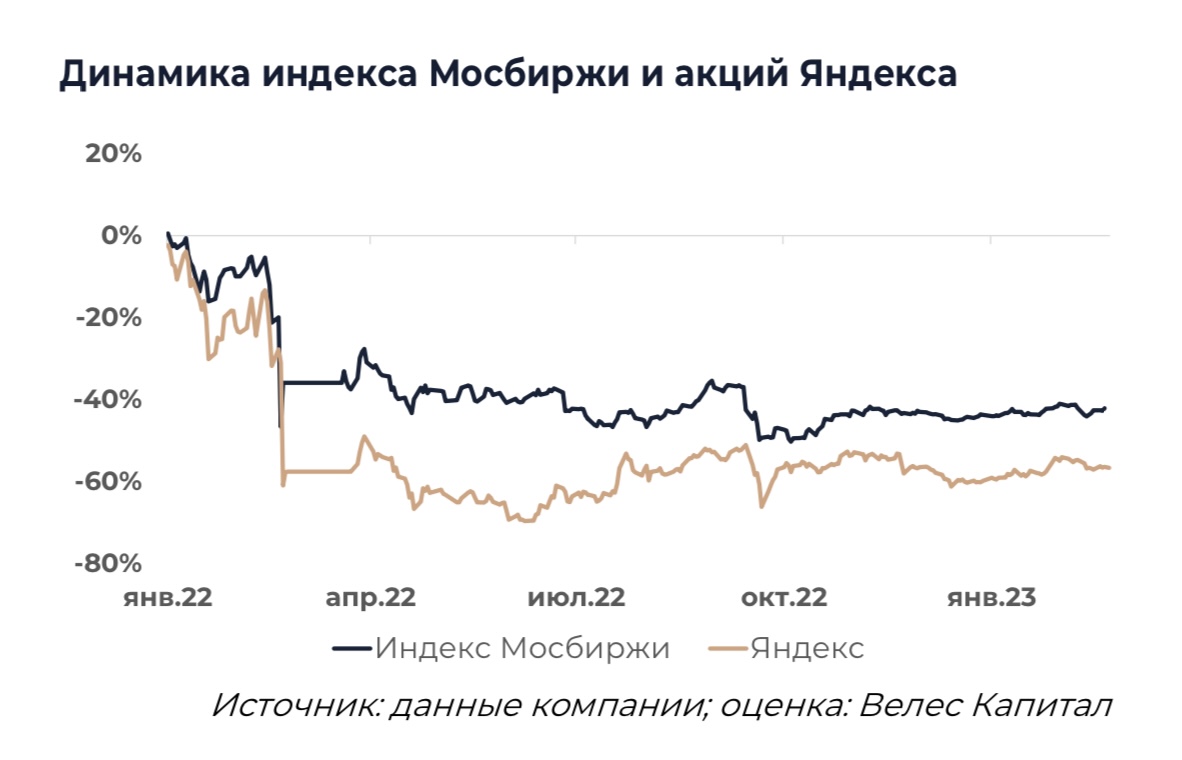

С пиковых значений капитализация холдинга снизилась почти в 3 раза, при этом до 2027 г. среднегодовой рост выручки может составить 21%, а рентабельность EBITDA за период, вероятно, увеличится более чем в 2 раза.

Компания сохраняет ведущие позиции в большинстве секторов и остается лидером отечественного IT. Мы думаем реорганизация несет в себе дополнительные риски и более высокую неизвестность для инвесторов, но при этом оцениваем ее влияние на бизнес компании как низкое.

Наша рекомендация для акций Яндекса - «Покупать» с целевой ценой 3 130 руб. за бумагу

В 2023 г. мы ожидаем, что выручка Яндекса увеличится на 28% г/г. В период до 2027 г. мы рассчитываем увидеть среднегодовой рост выручки компании на уровне 21% г/г. Сильнее всего к 2027 г. должна вырасти доля сегмента такси и онлайн-торговли, который через 5 лет может обеспечить более 60% выручки холдинга. Уже в 2025 г., по нашим оценкам, выручка Яндекса превысит 1 трлн руб.

Реорганизация

Как минимум на протяжении полугода в СМИ появлялись слухи о возможной реорганизации в Яндексе. В конце ноября компания подтвердила, что рассматривает варианты изменения своей структуры корпоративного управления. Согласно сообщению холдинга, реорганизация может включать выделение основного бизнеса вместе с частью зарубежных направлений в отдельную группу компаний, которая сохранит за собой бренд Яндекс. Управление выделяемой группой компаний может быть передано текущему менеджменту. Голландская Yandex N.V. планирует со временем выйти из состава акционеров новой группы компаний и сменит свое название. При этом в периметре Yandex N.V. должны остаться некоторые зарубежные бизнесы Яндекса, такие как автономный транспорт, облачные сервисы, образовательные сервисы и платформы разметки данных. Подробное описание изменений компания обещала раскрыть позднее, а также отмечала, что они потребуют одобрения акционеров.

Пока подробные условия не раскрыты и, вероятно, все еще проходят согласование внутри компании, мы постарались описать как реорганизация может выглядеть для акционеров. Мы полагаем, что в текущем виде Yandex N.V. просуществует еще около полугода и процесс структурных изменений будет не быстрым. После оглашения финальных условий от акционеров потребуется проголосовать. Как мы полагаем, для утверждения изменений потребуется от 50% до 75% голосов держателей акций класса А. Во время прошлой реорганизации с созданием фонда общественных интересов требовалось согласие 75% акционеров держателей акций класса А. Скорее всего, Яндекс предложит несколько опций акционерам, включая обмен акций Yandex N.V. на акции нового холдинга и выкуп бумаг. Разнообразие опций должно соответствовать интересам большинства акционеров компании от западных фондов до физических лиц из России. Новый холдинг может быть зарегистрирован в России или другой юрисдикции, что пока сложно точно предсказать. Вероятно, акции новой компании сразу получат листинг на Московской бирже. В процессе реорганизации в капитал выделяемого холдинга могут войти новые крупные игроки, которые заплатят за акции текущей группе Yandex N.V. Точно не известно, сохранится ли текущая структура с двумя классами акций в новом холдинге. На основе публикуемой информации можно сделать вывод, что управление выделяемой компанией перейдет к некой структуре, в которую войдет действующий менеджмент. Эта структура, как мы ожидаем, будет иметь инструментарий для воздействия на стратегию компании, что позволит ей в некоторой степени заменить Аркадия Воложа с его большим количеством сверхголосующих акций. Инструментарий может включать право вето на определенные решения, увеличенное количество голосов и прочие подобные возможности. Наличие менеджмента в этой управляющей структуре должно гарантировать сохранение прежней корпоративной культуры и независимость компании.

Те направления, которые, как предполагается, останутся в периметре Yandex N.V. составляют крайне незначительную часть общего бизнеса группы с точки зрения выручки и денежных потоков. Части этих бизнесов, которые находятся в России, продолжат развиваться под контролем Яндекса, как и некоторые другие зарубежные направления вроде такси и доставки продуктов. Автономный транспорт почти не приносит выручки, но требует серьезных инвестиций. Убыток направления на уровне EBITDA по итогам 2022 г. составил более 6,7 млрд руб. Значительная часть этого бизнеса находится в России, включая большую часть флота для тестирования и некоторые производства. Run-rate выручки облачных сервисов на основе декабря 2022 г. составил 10,4 млрд руб., но большую часть продаж они также получают из России. Схожая ситуация в образовательных сервисах и проектах по разметке дынных. Вероятно, выручка сервисов, не включенных в выделяемую компанию, составит не более 2% от общей выручки холдинга.

Мы оценивали акции Яндекса при помощи 10-летней DCF-модели с WACC 20,5% и ставкой постпрогнозного роста 7%. В оценке мы учли дополнительную премию в 5%, для того чтобы отразить текущие возросшие требования инвесторов к плате за риск. На данный момент Яндекс имеет головную компанию, зарегистрированную в Нидерландах, а торги акциями на NASDAQ были остановлены. Реорганизация потенциально может решить часть проблем, но пока не известно, удастся ли компании учесть интересы разных групп инвесторов в финальных условиях. Мы отмечаем сохраняющуюся инвестиционную привлекательность компании, но также подчеркиваем, что уровень неизвестности и риски пока остаются высокими. На данный момент Яндекс торгуется с мультипликаторами 1х EV/S 2023 г. и 12х EV/EBITDA 2023 г., что в несколько раз ниже, чем было в 2020-2021 гг. Холдинг стоит более чем в 1,5 раза дороже, чем VK, если оценивать компании по мультипликатору EV/EBITDA 2023 г., но существенно дешевле при использовании EV/S 2023 г. Мы наблюдаем существенный дисконт у Яндекса к западным аналогам, но в текущих условиях это общее для всего рынка явление.

- Агрессивная ставка на рост - покупка опциона колл. Высокий риск - высокая доходность

- Умеренная стратегия - "покрытый колл - покупка акции и одновременная продажа опциона колл (со страйком выше текущей цены). Это даст дополнительный доход на капитал. Пока акции Яндекса не достигнут указанной цели, операцию можно повторять регулярно. Таким инвестор, каждый раз получает дополнительный пассивный доход от инвестирования в идею