Яндекс вернулся на родину

Драйверы

Обновление от 29.10.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Во вторник, 29 октября, Яндекс опубликовал финансовые результаты по итогам III квартала 2024 года.

Главное

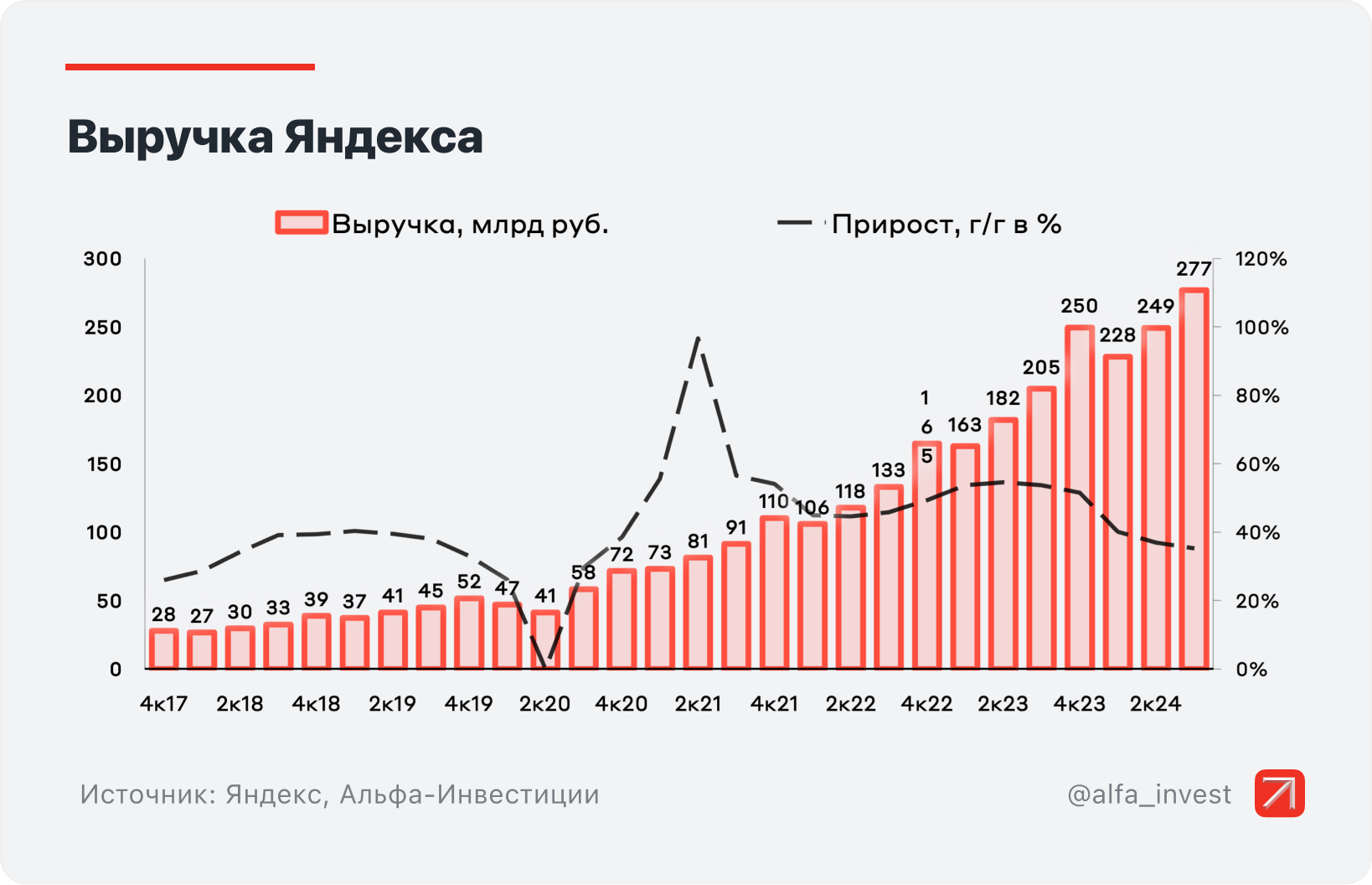

Выручка за III квартал составила 276,8 млрд руб., рост 36% год к году (г/г).

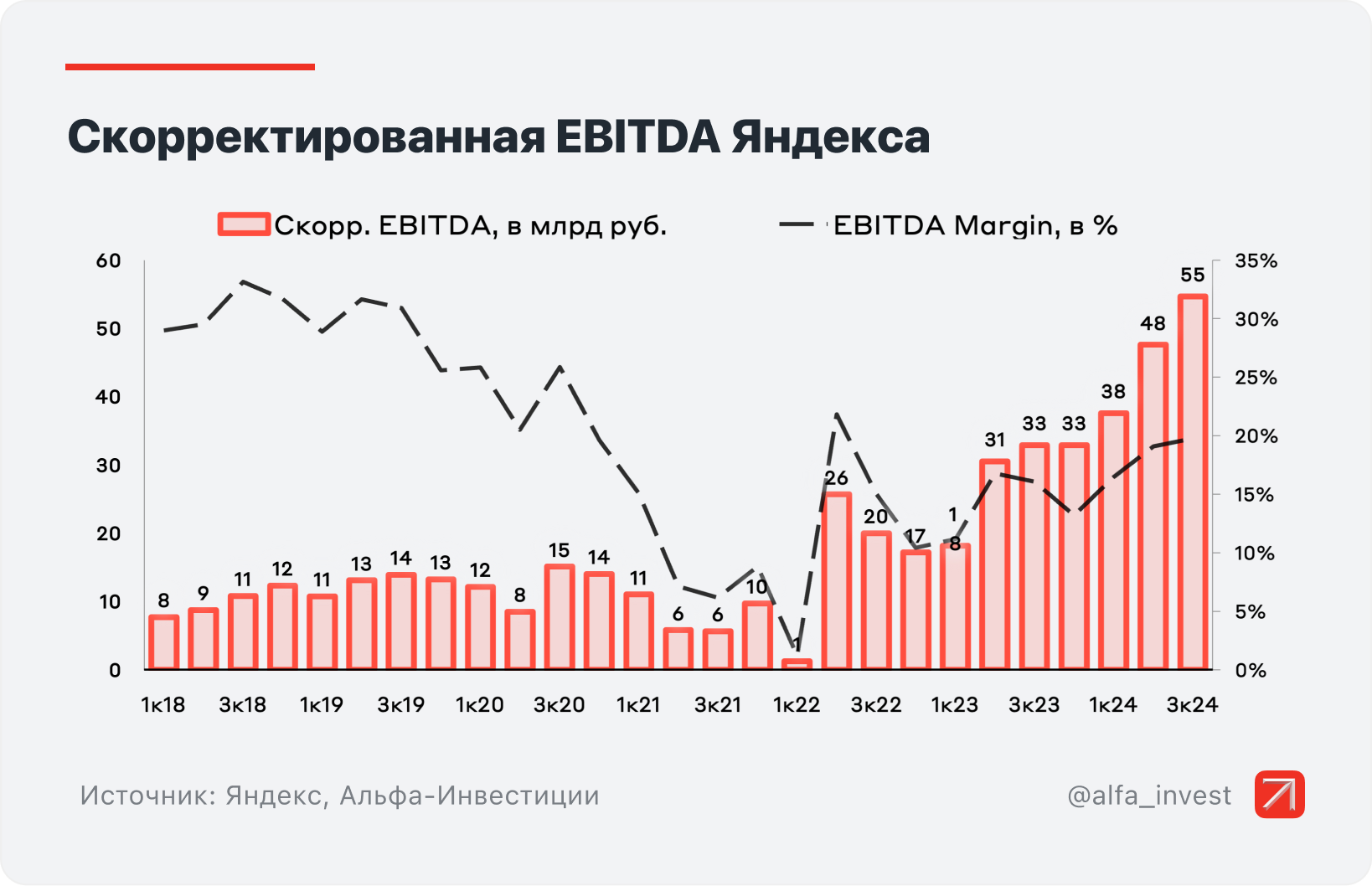

Скорректированный показатель EBITDA составил 54,7 млрд руб. или 19,8% от выручки, рост 3,7 процентных пункта по сравнению с III кварталом 2023 года.

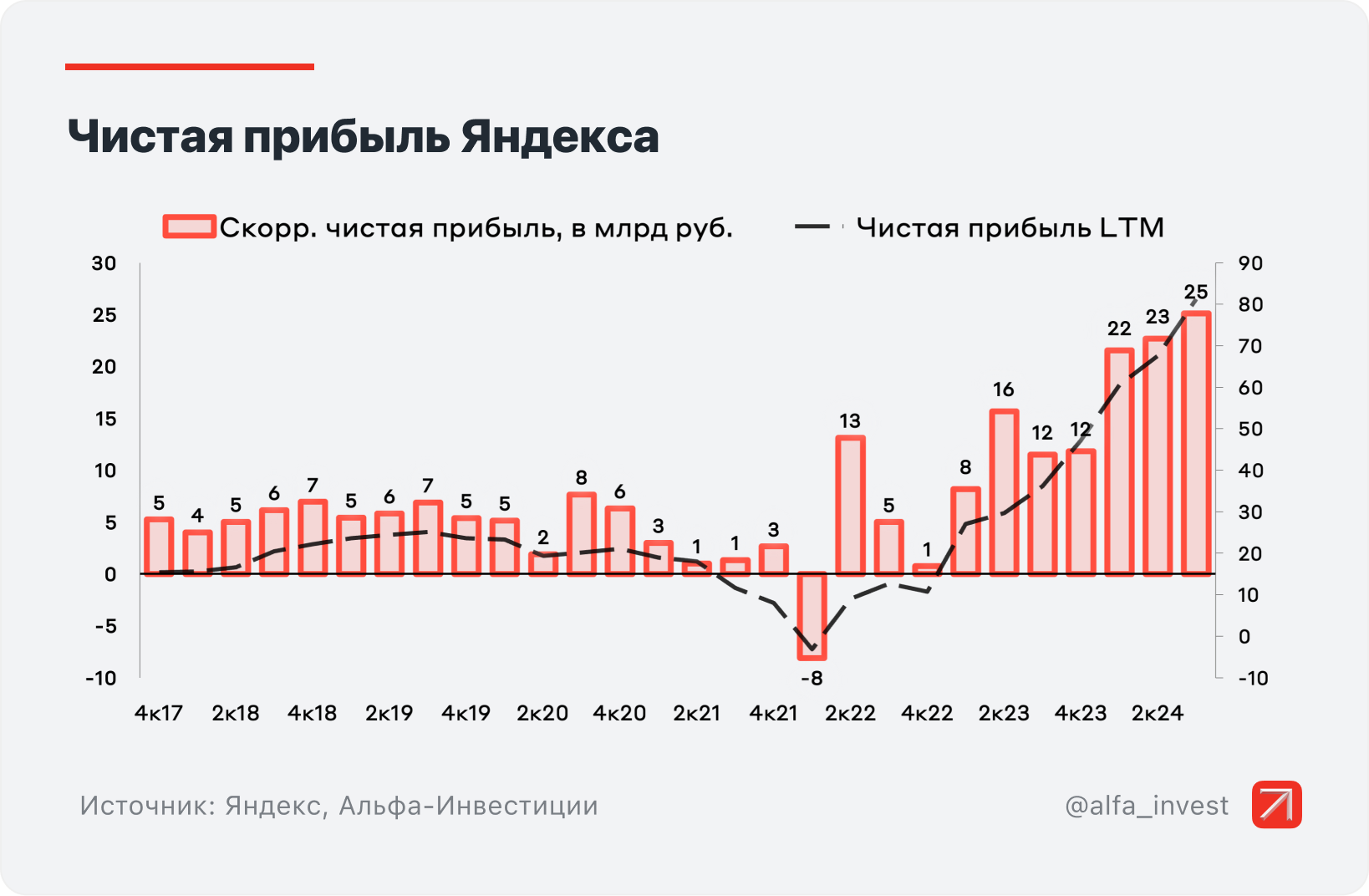

Скорректированная чистая прибыль составила 25,1 млрд руб., увеличившись на 118% г/г.

Яндекс сохраняет свой прогноз на 2024 год: рост выручки на 38–40% г/г и скорректированный показатель EBITDA на уровне 170–175 млрд руб.

Яндекс представил хороший отчёт, выручка и скорректированная чистая прибыль продолжают расти. Темпы роста выручки оказались выше наших прогнозов, но немногим меньше консенсус-прогноза на рынке. Абсолютно у всех сегментов бизнеса выручка растёт двузначными темпами.

Возможно, в будущем темпы роста финансовых показателей замедлятся за счёт эффекта высокой базы (результаты прошлого года были высокими).

Подробнее

- Поиск и портал

Данный сегмент включает Поиск, Геосервисы, Браузер и ряд других сервисов.

Доля компании на российском поисковом рынке, включая поиск на мобильных устройствах, составила 65,5%. Показатель вырос на 2,9 п.п. за год — это рекорд с 2015 года. Росту помогли развитие браузера и внедрение в Поиск технологий искусственного интеллекта.

Выручка сегмента в III квартале 2024 года выросла на 26% по сравнению с аналогичным показателем год назад. Это произошло за счёт повышения эффективности рекламы, в том числе благодаря развитию технологий искусственного интеллекта.

- Электронная коммерция, Райдтех и Доставка

Выручка сегмента выросла на 37% в годовом исчислении. Наибольший вклад внесли сервисы Электронной коммерции, где выручка увеличилась на 45% за счёт роста ключевых операционных показателей. Также повлияло увеличение рекламной выручки: в Яндекс Маркете она выросла в 2,5 раза по сравнению с прошлым годом.

- Плюс и развлекательные сервисы

Число подписчиков Яндекс Плюса достигло 36 миллионов, увеличившись на 40% по сравнению с аналогичным показателем прошлого года.

Выручка в сегменте Плюса и развлекательных сервисов в III квартале 2024 года выросла на 36% г/г. Рост обусловлен увеличением на 36% г/г доходов от продаж подписки Яндекс Плюс и опций к ней, а также хорошей динамикой других категорий выручки, включая лицензионные отчисления и выручку от продажи билетов.

- Сервисы объявлений

В этот сегмент входят Авто.ру, Яндекс Недвижимость, Яндекс Аренда и Яндекс Путешествия.

Выручка увеличилась на 37% г/г благодаря росту ключевых операционных показателей и консолидации выручки платформы «еКредит», приобретённой в июне 2024 года.

Долгосрочный взгляд на акции Яндекса позитивный. Целевой ориентир аналитиков Альфа-Банка на 12 месяцев составляет 5060 руб. Потенциал роста — 35,2% от цены закрытия на 28 октября 2024 года.

Исходная идея:

На Московской бирже снова начали торговаться акции Яндекса. Вместе с аналитиками смотрим, что происходит с котировками и чего ожидать дальше.

Акции Яндекса открылись гэпом вверх более чем на 11%. В моменте бумаги были в плюсе, но от цены открытия снижались на 6,5%. На 16:24 мск они теряют 3%.

Почему так

Акции дешевеют из-за коррекции, которая прошла за время приостановки торгов. Бумаги не торговались с 14 июня, за это время Индекс МосБиржи успел потерять порядка 6%, а представители IT-сектора просели более чем на 10%.

Ещё есть навес продавцов — тех, кто покупал акции во внешнем контуре и затем участвовал во внебиржевом обмене.

Аналитики Альфа-Инвестиций считают, что скоро могут активизироваться покупатели. Инфраструктурные риски ушли, и многие инвесторы захотят купить бумаги крупного игрока.

Что будет дальше

Эксперты позитивно смотрят на перспективы компании. Яндекс провёл реорганизацию, а связанные с ней риски ушли.

Компания почти всё сохранила. Российский Яндекс получил почти все активы нидерландского Yandex N.V. и при этом избавился от части убыточных проектов. Бизнес не пострадал, он продолжит генерировать выручку.

Прочные позиции. Яндекс занимает большие доли на рынке онлайн-рекламы, доставки и электронной коммерции. К тому же они выросли после ухода иностранцев. Компания может сохранять хорошую рентабельность, наращивать доходы, выходить на новые рынки и развивать новые проекты.

Возвращение в индекс. До реорганизации бумаги Яндекса входили в состав Индекса МосБиржи. Вероятно, что их вернут обратно. После этого акции получат приток инвестиций от крупных участников и индексных фондов.

Аналитики Альфа-Банка считают, что за следующий год бумаги Яндекса подорожают до 5060 руб. — на 22,7%.