ЮМГ: премиальная медицина по цене дженериков

Драйверы

Юнайтед Медикал Груп — многопрофильный провайдер премиальных медицинских услуг в России, работающий под брендом «Европейский медицинский центр» (далее — ЕМС). Компания работает на российском рынке частных медицинских услуг более 30 лет.

Также ЕМС — один из ведущих центров по борьбе с раком в России, который обладает обширным опытом в области применения современных методов лечения онкологических заболеваний, располагает современной материально-технической базой и оборудованием. В клинике работают врачи с международным опытом.

В сеть ЕМС входят шесть многопрофильных медицинских центров, перинатальный и педиатрический комплекс, реабилитационный центр, а также гериатрический центр.

Причины потенциального роста акций

Защитный сектор экономики

ЕМС работает в защитном секторе экономики — медицине. Финансовые показатели данного сектора слабо зависят от изменения в геополитике и макроэкономике, а услуги компаний пользуются наиболее стабильным спросом со стороны потребителей.

Стабильность бизнеса

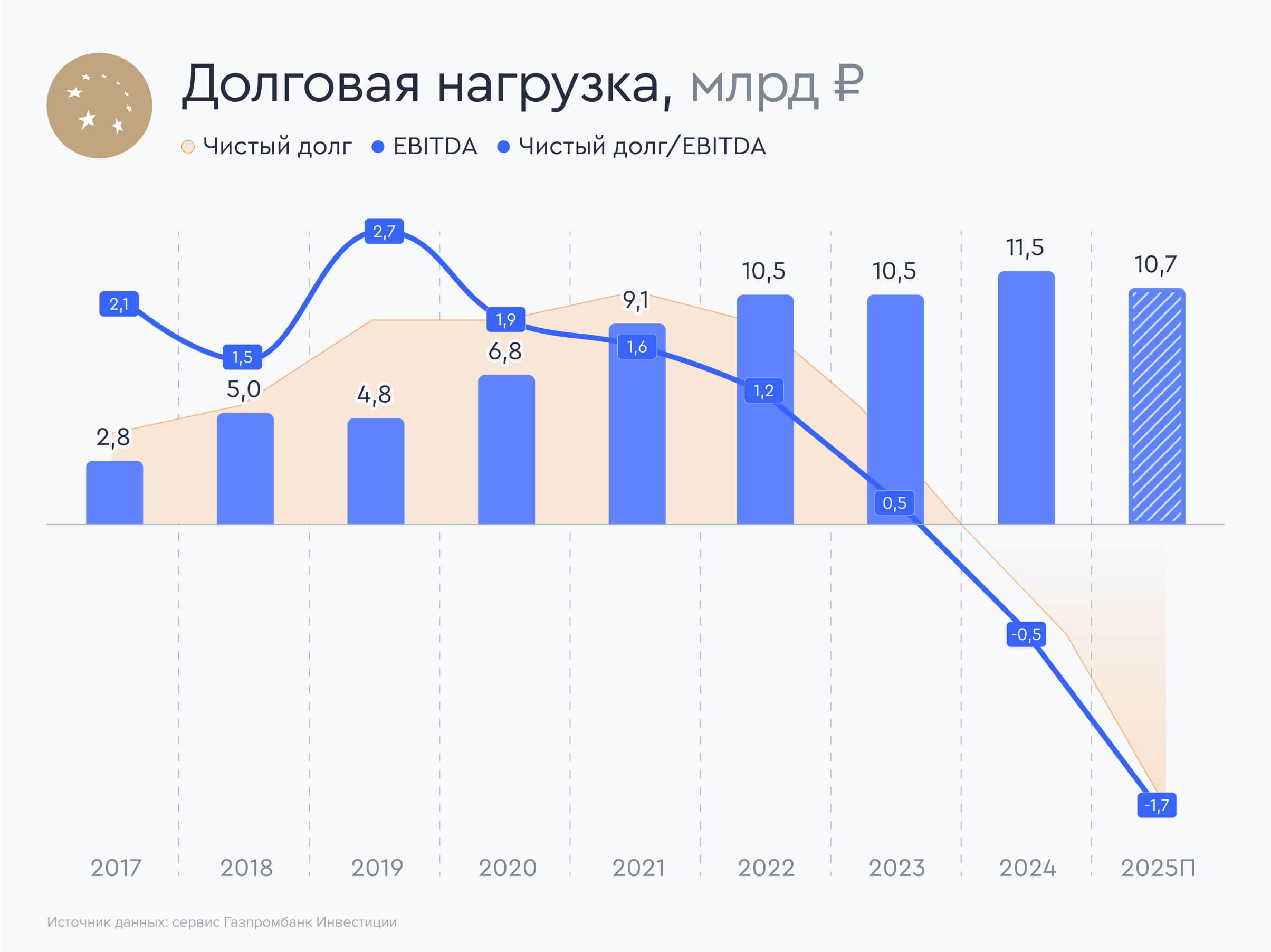

Несмотря на кризис в экономике в 2022 году и рост ключевой ставки Банка России в 2023–2024 годах, ЕМС продолжил наращивать чистую прибыль и показатель EBITDA (прибыль до вычета процентов, налогов и амортизации). Из-за наличия иностранного акционера компания остановила выплату дивидендов в 2022 году, погасила большую часть долговых обязательств и по итогам первого полугодия 2025 года накопила 17,7 млрд рублей денежных средств. Процентные доходы по накопленным средствам в 3,7 раза превышают процентные расходы, благодаря чему финансовое положение компании остается устойчивым в период высокой ключевой ставки Банка России.

Низкая оценка акций

Акции ЕМС торгуются с наиболее низкими историческими мультипликаторами исходя из финансовых показателей 2025 года: P/E (отношение капитализации компании к ее чистой прибыли) ~5,95x, EV/EBITDA (соотношение капитализации компании с учетом чистого долга к прибыли до уплаты налогов, процентов и амортизации) ~5,4x, а также ниже смежных по сектору компаний.

Дивиденды

В соответствии с дивидендной политикой, ЕМС стремится выплачивать до 100% накопленной консолидированной чистой прибыли, рассчитанной на основании консолидированной финансовой отчетности Группы за прошедший финансовый год, подготовленной в соответствии с Международными стандартами финансовой отчетности, за вычетом неденежных корректировок, определяемых советом директоров (курсовые разницы, изменения справедливой стоимости финансовых инструментов, другие неденежные корректировки).

По расчетам аналитиков сервиса Газпромбанк Инвестиции, после приобретения доли в ГК Скандинавия и ГК Семейный доктор, компания способна генерировать 16 млрд руб. свободного денежного потока в 2026 году. В случае распределения этих средств на дивиденды, компания может выплатить около 132 рублей на акцию. Потенциальная дивидендная доходность к дате открытия инвестиционной идеи – более 15%.

Исходя из заявлений генерального директора компании Андрея Яновского по итогам выхода финансовой отчетности за первое полугодие 2025 года, ЕМС будет готов вернуться к выплате дивидендов при улучшении ситуации с кредитными ставками.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции считают, что ЕМС может выплатить накопленные денежные средства в виде разового большого дивиденда и в дальнейшем вернуться к регулярным выплатам, что может способствовать росту акций компании.

Риски

Сохранение высокой ключевой ставки Банка России может отложить рекомендацию Совета директоров по дивидендам.

Низкая ликвидность