Юнипро - Блок с Уолл Стрит

Тек. доходность

Могу заработать

Народный рейтинг

Переоткрываем идею в акциях Юнипро от СОЛИД. Аналитики с нетерпением ждут ввода в эксплуатацию третьего Блока Березовской ГРЭС, а также марта месяца, когда менеджмент обещал ещё раз рассмотреть новую дивидендную политику. После этого акции могут вырасти

Закрыта по тайм-ауту

-3,31 %

Идею по Юнипро мы выпустили ещё в начале года. Её суть заключалась в вводе энергоблока БГРЭС в 2020 году (уже несколько раз переносили), повышении дивидендных выплат и выравнивание доходности к 8% вследствие переоценки акций.

Ключевой момент в Юнипро – это ввод в эксплуатацию третьего энергоблока Березовской ГРЭС. Менеджмент считает, что уже с начала второго квартала 2021 года компания сможет его ввести и получать повышенные платежи по программе ДПМ. Сейчас остались, по сути, только финальные испытания и настройка блока. Капитальные затраты уже снижены. Дивиденды планируется повышать только со следующего года до 0,317 рублей за год. Однако если будут очередные переносы ввода, то придется также сдвигать и повышенные выплаты.

Мы считаем, что в целом компания должна действовать по плану, и можно уже сейчас покупать акции, делая ставку на переоценку стоимости акций. Мы оцениваем потенциал роста акций Юнипро на 20-30% от текущих уровней. В марте 2021 года менеджмент обещает рассмотреть ещё раз дивидендную политику и сориентировать по вводу блока в эксплуатацию.

Цена открытия

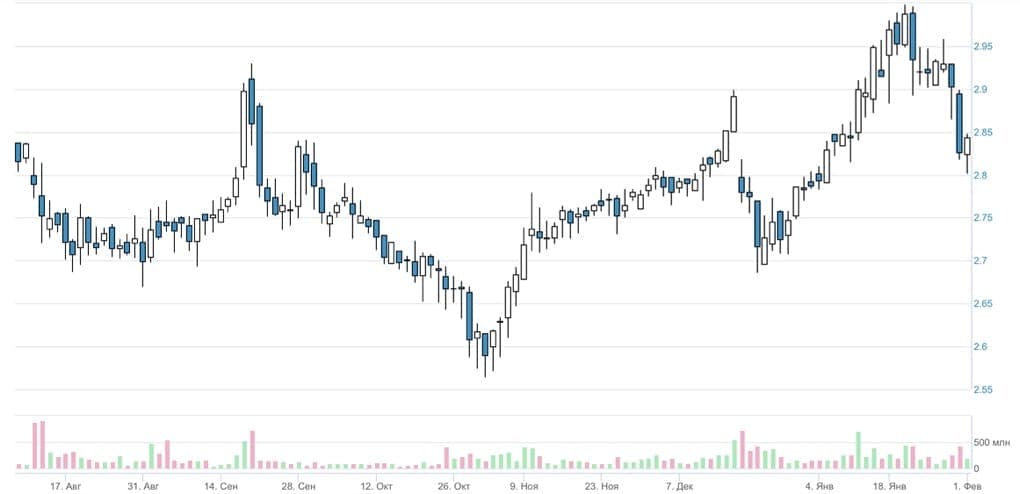

02 февраля 2021

2,844 RUB

-3,31%

Цена закрытия

02 февраля 2022

2,75 RUB

Инвесторы говорят

Отзывы наших пользователей