Юнипро - включаем дивиденды

Тек. доходность

Могу заработать

Народный рейтинг

Аналитики Сбера предлагают обратить внимание на акции генерирующего сектора. Фаворит аналитиков - Юнипро. Дивидендная доходность акций Юнипро может составить 13%, исходя из ожидаемых в 2022 году выплат, что выше, чем в среднем по сектору (10,8%)

Закрыта по тайм-ауту

-32,42 %

Обновление от 21.12.2022: целевая цена ПОВЫШЕНА

Спрос в отрасли стабилен и в 2023 году, как ожидается, снизится незначительно. Российская генерация имеет статус «защитной» отрасли: бизнес компаний ориентирован прежде всего на внутренний рынок, а спрос на электроэнергию ограниченно зависит от изменений экономической активности. Совокупное потребление электроэнергии, по оценкам аналитиков SberCIB Investment Research, в 2022 году вырастет на 1%, несмотря на ожидаемый спад промышленного производства на 0,5% по итогам года. В 2023 году потребление электроэнергии должно снизиться только на 0,4%.

Рост тарифов будет компенсировать повышение цен на газ и инфляцию. При ценообразовании в отрасли учитываются ускорение инфляции и повышение доходностей ОФЗ. В 2023 году, помимо стабильного спроса, позитивным фактором для электроэнергетики будет запланированное повышение регулируемых тарифов. С 1 декабря 2022 года они вырастут на 9%, что должно компенсировать повышение цен на газ на 8,5%. В 2023 году тарифы в регулируемом сегменте, по прогнозам, вырастут на 10,8%, что выше среднегодовой ожидаемой инфляции.

Чем ещё может быть привлекателен сектор? Электроэнергетические компании получают стабильно высокие доходы от ДПМ (договоров о предоставлении мощности). Этот фактор особенно значим для Юнипро. Кроме того, согласно формуле ценообразования, тарифы на мощность в конкурентном сегменте в 2023 году могут вырасти ещё на 13–14%. На фоне роста доходностей ОФЗ также должны быть повышены тарифы в рамках ДПМ, что выгодно компаниям с большой долей доходов по таким договорам. Юнипро может возобновить дивидендные выплаты, что особенно актуально в условиях низких ставок по депозитам (около 7–9%).

Обновление от 14.11.2022: целевая цена ПОНИЖЕНА

Каким может быть потенциальный дивиденд Юнипро?

В пятницу Юнипро объявило, что на заседании совета директоров компании 11 ноября должен был обсуждаться вопрос о выплате дивидендов за девять месяцев 2022 года. Контролирующий акционер Юнипро — немецкая Uniper. Весной компания объявила, что отложила дивиденды из-за ограничений, введённых Банком России в отношении выплат акционерам из «недружественных» стран. В то же время из-за ограничений на сделки с долями иностранных акционеров в российских компаниях электроэнергетического сектора Юнипро останется под контролем Uniper как минимум до конца текущего года, если не будет издан специальный указ президента. В связи с этим рынок ожидал, что выплата дивидендов Юнипро возобновится не ранее, чем в 2023 году, после возможной продажи контрольного пакета российским инвесторам.

Мнение аналитиков. Ранее Юнипро ежегодно выплачивало дивиденды на общую сумму около 20 млрд ₽. Выплаты происходили два раза в год — летом и в декабре — и могли различаться по объёму. Если совет директоров принял положительное решение по дивидендам, их размер, как полагают аналитики SberCIB Investment Research, может составить 10–12 млрд ₽, что соответствует дивидендной доходности 11–13% с учётом текущих котировок. Положительное решение по дивидендам может стать катализатором для пересмотра рыночных оценок Юнипро. Кроме того, такое решение может говорить о возможном прогрессе в процессе продажи доли Uniper. Оценка по акциям Юнипро от аналитиков SberCIB — Покупать. Целевая цена составляет 1,96 ₽ за акцию, потенциал роста — более 30%.

Исходная идея:

Аналитики SberCIB Investment Research повысили оценку акций Юнипро

Оценка акций генерирующей компании Юнипро повышена с Держать до ПОКУПАТЬ.

Акции российских генерирующих компаний в 2021 году в среднем подешевели на 12%, отстав от рынка в целом на 27 п. п. Этому способствовало ускорение инфляции и повышение ключевой ставки Банка России, отрицательно повлиявшие на дивидендные перспективы. Ещё одним фактором снижения акций стали опасения насчёт возможного роста капиталовложений генерирующих компаний.

Как считают аналитики, при текущих котировках большинство акций генерирующего сектора привлекательны, так как предлагают высокую доходность. По мнению аналитиков, инвесторы обратят внимание на компании энергетического сектора в июне-июле, когда начнутся дивидендные выплаты. Окончательно восприятие сектора улучшится только после замедления инфляции и снижения процентных ставок, то есть, возможно, в конце года.

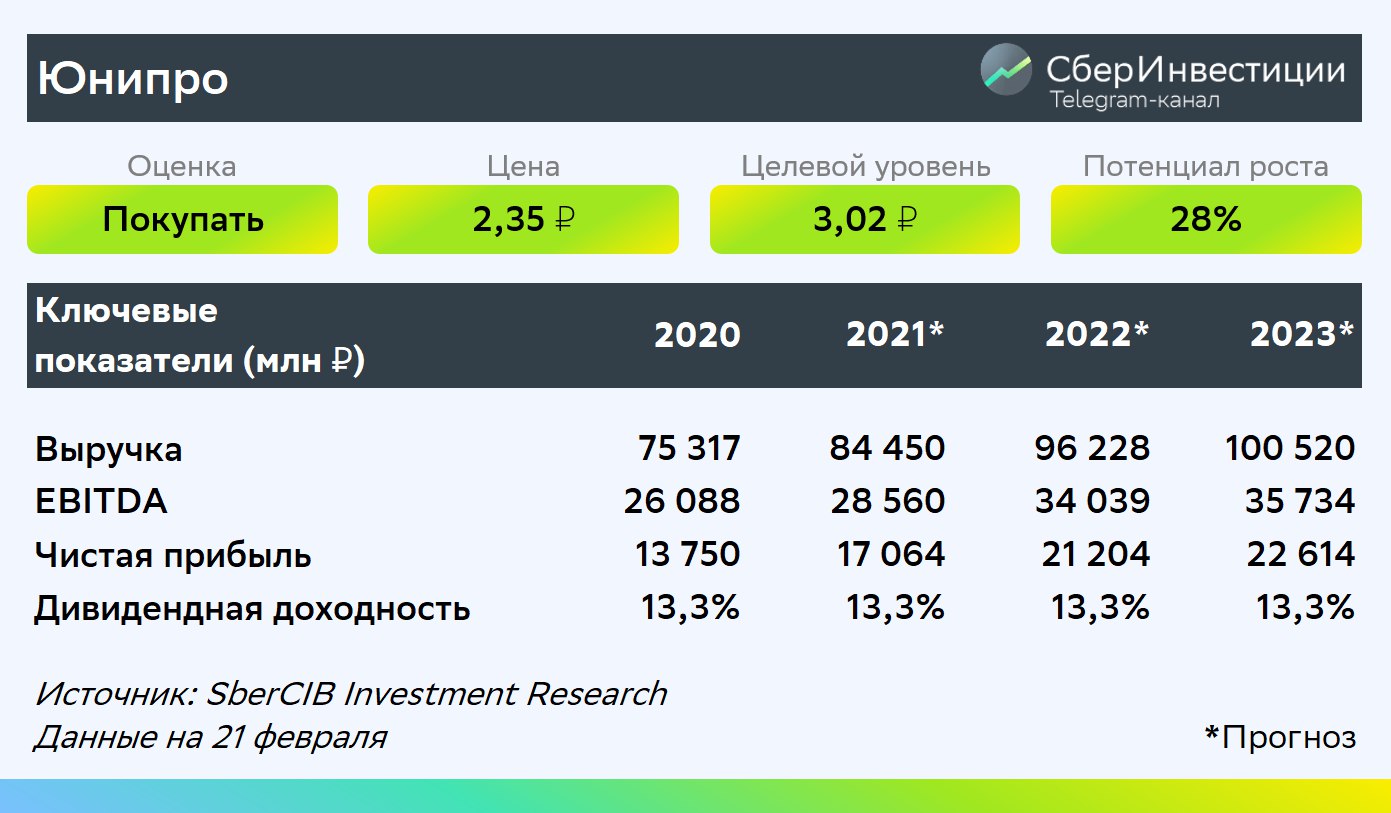

В связи с переоценкой всего сектора аналитики повысили оценку акций Юнипро. Целевая цена по бумагам компании — 3,02 ₽ за акцию, что предполагает потенциал роста на уровне 28% относительно текущих котировок. При этом акции компании дают дивидендную доходность около 13%, исходя из ожидаемых в 2022 году выплат, что выше, чем в среднем по сектору (10,8%).

Цена открытия

21 февраля 2022

2,326 RUB

-32,42%

Цена закрытия

22 февраля 2023

1,572 RUB

Инвесторы говорят

Отзывы наших пользователей