Юнипро: ток шоу (#2)

Обновление от 01.08.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Юнипро: сильный отчет за первые полгода 2023-го. Но дивидендное будущее по-прежнему под вопросом

Юнипро — крупный игрок на российском рынке электроэнергии — опубликовал отчет МСФО за первое полугодие 2023 года.

Основные показатели год к году:

- Выручка: 58,3 млрд руб (+13%);

- EBITDA: 23,1 млдр руб (+9%);

- Чистая прибыль: 15,5 млрд руб (в первом полугодии 2022-го был убыток 1,9 млрд руб);

- Прибыль на акцию: 0,25 руб (годом ранее за аналогичный период — убыток: -0,03 руб).

К 15:40 по мск UPRO торгуется по 2,17 руб за акцию (+1,26% к цене закрытия предыдущего торгового дня).

Компания представила сильные финансовые результаты. Рост выручки и EBITDA главным образом обусловлен увеличением цен на электроэнергию и объемов ее генерации.

Основной вопрос для миноритарных акционеров — когда компания вернется к дивидендам? С финансовой точки зрения возможность для выплаты дивидендов есть, однако сроки их возобновления туманны. До основного акционера Uniper (87,73% акций) дивиденды не дойдут, поскольку он находится в «недружественной» юрисдикции.

Проблему с выплатой дивидендов могла бы решить смена собственника. Ранее были новости, что Uniper рассматривает продажу Юнипро, однако для осуществления этой сделки необходимо одобрение российских регуляторов. В апреле в отношении доли Uniper в Юнипро было введено временное управление. И хотя за Uniper остается право распоряжаться активами Юнипро, реальная возможность их продажи в текущей ситуации под вопросом.

Бумаги компании недорого оценены (скорректированный P/E — около 5x), а в случае возврата к дивидендным выплатам дивидендная доходность, скорее всего, будет двузначной.

У нас есть активная идея на покупку акций Юнипро с целевой ценой 2,5 руб, оставшийся потенциал роста — 14%. Однако это идея с повышенным уровнем риска.

Обновление от 06.06.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Юнипро по-прежнему без дивидендов

Сегодня стало известно, что совет директоров Юнипро рекомендовал не выплачивать дивиденды за 2022 год. Все из-за того, что мажоритарная доля в Юнипро принадлежит немецкому холдингу Uniper (87,73% акций), который не может получить дивиденды из-за своей недружественной юрисдикции. Продать свою долю Uniper не может, поскольку для этого ему нужно специальное разрешение от российских властей.

В конце апреля президент России Владимир Путин подписал указ о введении временного управления активами, которые принадлежат лицам из недружественных стран. Это объяснялось необходимостью контролировать важный для экономики электроэнергетический актив и исключить влияние недружественных стран. В итоге Юнипро было передано под временное управление Росимуществом без отчуждения активов от владельцев.

Информации о том, распределит ли Росимущество прибыль Юнипро за 2021 и 2022 годы, не было. Но, по нашим оценкам, вероятность выплаты дивидендов Юнипро выросла по сравнению с тем, когда компанию контролировал Uniper. Напомним, что тогда мы предположили три сценария развития событий.

- Дальнейшая национализации Юнипро или передача доли в Юнипро российской госкомпании. Это наиболее вероятный сценарий. В таком случае выплата дивидендов будет в размере 50% чистой прибыли по МСФО в пользу госбюджета и миноритарных инвесторов. Пополнение госбюджета сейчас крайне важно ввиду крупных госрасходов и возникающего дефицита средств. При таком сценарии Юнипро может выплатить 14,5 млрд рублей в качестве дивидендов (4 млрд руб. за 2021-й и 10,5 млрд руб. за 2022-й). Дивидендная доходность такой выплаты составит 25,7%.

- Доля в Юнипро будет продана другим инвесторам. Это менее вероятный сценарий. В таком случае новые мажоритарные инвесторы могут воспользоваться текущей дивидендной политикой компании и одобрить выплату финальных дивидендов за 2021 год в размере 8 млрд рублей и выплату дивидендов за 2022 год в размере 20 млрд рублей (в сумме 28 млрд рублей). Совокупная дивидендная доходность выплат за два года составит 24,3%. Такой опцией могут воспользоваться и в первом сценарии.

- Режим временного управления в течение долгого времени. Пока реализуется именно этот сценарий. Аж с весны 2022-го ведется дискуссия о том, что Юнипро должна быть передана в российскую юрисдикцию. Прецеденты уже есть. Так, итальянскому Enel в прошлом году разрешили продать свою мажоритарную долю в ЭЛ-5 Энерго (ранее Энел Россия). В этом году Shell смог продать свою долю в проекте Сахалин-2.

Мы продолжаем следить за ситуацией и считаем, что Юнипро рано или поздно перейдет в руки российских инвесторов. Главным катализатором роста акций Юнипро продолжает оставаться объявление дивидендов за 2021—2022 года. Поэтому мы подтверждаем нашу торговую идею на покупку акций Юнипро с таргетом 2,5 руб./акцию. Потенциал роста на горизонте 12 месяцев — 37%. Отметим, что эта идея подходит только агрессивным инвесторам, готовым к риску.

Юнипро — один из фаворитов нашей стратегии на 2023 год.

Обновление от 26.04.2023: инвестиционная идея ПОДТВЕРЖДЕНА

Что будет с Юнипро?

Вчера вечером президент России Владимир Путин подписал указ о введении временного управления активами, которые принадлежат лицам из недружественных стран. Этот указ касается и Юнипро, ведь мажоритарная доля в этой компании принадлежит немецкому холдингу Uniper (87,73% акций).

Главным обоснованием такой меры стала необходимость контролировать важный для экономики электроэнергетический актив и исключить влияние недружественных стран. Юнипро будет передано под управление Росимуществу, но оно будет временно. Отчуждения активов от владельцев не планируется.

Однако стоит учитывать контекст. После февраля 2022 года западные страны изъяли российские активы (в т.ч. активы госкомпаний Роснефть и Газпром) примерно на $22 млрд, согласно консенсусу оценок аналитиков, собранных Ведомостями. Поэтому, скорее всего, контроль над мажоритарной долей в Юнипро уже не вернется к Uniper.

Были ли альтернативы?

Да, мы ждали, что российские власти одобрят сделку Uniper по продаже мажоритарной доли в Юнипро какому-нибудь российскому инвестору. Примеры таких сделок были. Так, в 2022 году итальянский Enel смог продать свою мажоритарную долю в ЭЛ-5 Энерго (ранее Энел Россия). А совсем недавно Shell смог продать свою долю в проекте Сахалин-2. Если бы такая сделка состоялась и с Юнипро, то новые мажоритарные российские инвесторы могли бы сразу же одобрить дивиденды. Тогда бы они и миноритарные инвесторы получили выплаты.

А Росимущество одобрит дивиденды?

Пока такой информации нет. К тому же стоит учесть, что временный характер управления не предполагает выплаты дивидендов в пользу Росимущества. При этом, как мы отметили выше, контроль над мажоритарной долей в Юнипро, скорее всего, уже не вернется к Uniper. Поэтому вероятность выплаты дивидендов Юнипро выросла по сравнению с тем, когда компанией формально владел Uniper.

Мы видим три возможных сценария.

-

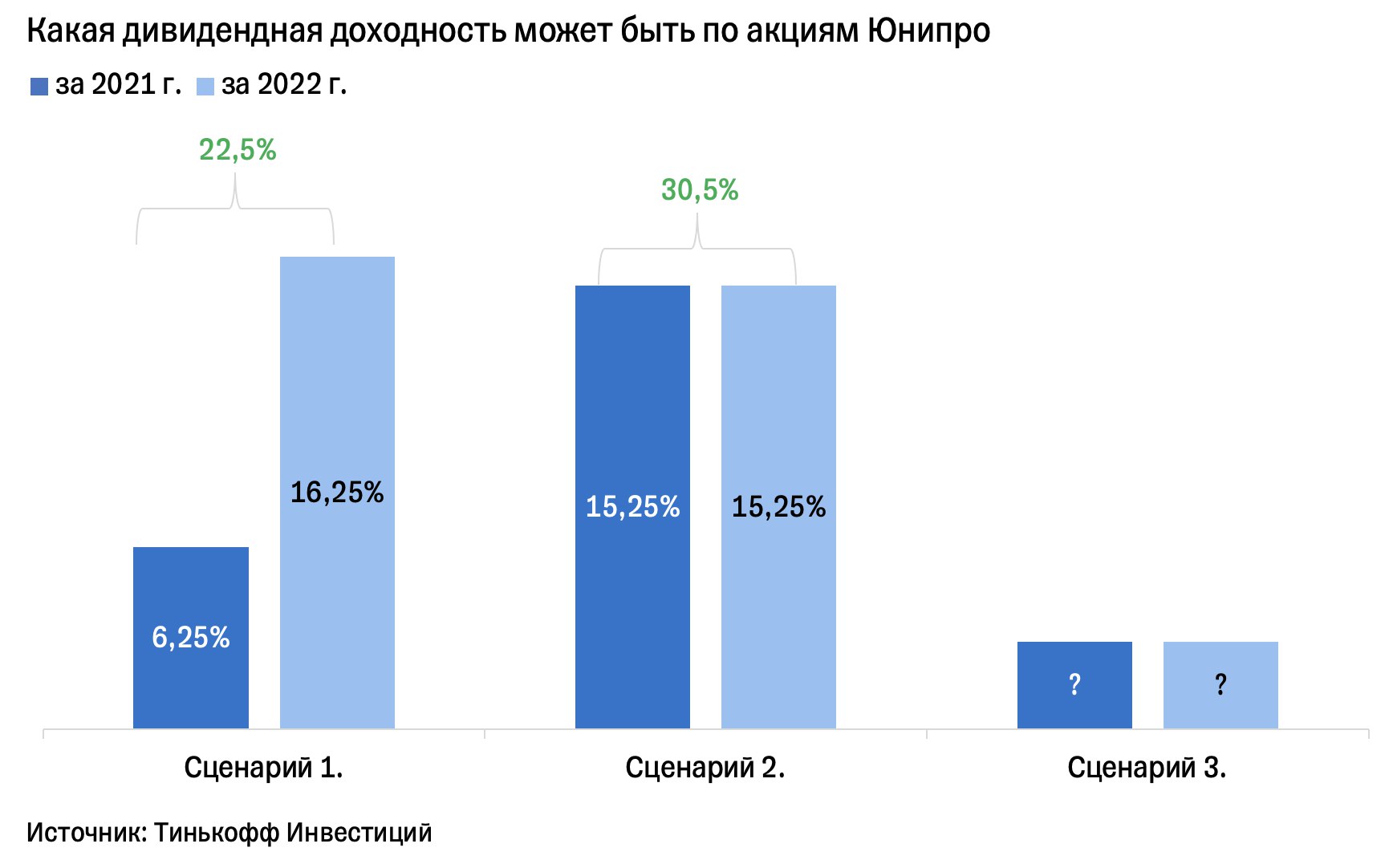

Дальнейшая национализация Юнипро или передача доли в Юнипро российской госкомпании. Это наиболее вероятный сценарий. В таком случае выплата дивидендов будет в размере 50% чистой прибыли по МСФО в пользу госбюджета и миноритарных инвесторов. Пополнение госбюджета сейчас крайне важно ввиду крупных госрасходов и возникающего дефицита средств. Если этот сценарий реализуется, то Юнипро может выплатить 14,5 млрд рублей в качестве дивидендов (4 млрд рублей за 2021 год и 10,5 млрд рублей за 2022). Дивидендная доходность такой выплаты составит 22,5%.

- Доля в Юнипро будет продана другим инвесторам. Это менее вероятный сценарий. В таком случае новые мажоритарные инвесторы могут воспользоваться текущей дивидендной политикой компании и одобрить выплату по 20 млрд рублей за 2021-й и 2022 год (в сумме 40 млрд рублей). Совокупная дивидендная доходность выплат за два года составит рекордные 30,5%. В целом такой опцией могут воспользоваться и в первом сценарии.

- Режим временного управления в течение долгого времени. Это самый пессимистичный сценарий, но и его исключать нельзя. В таком случае никаких дивидендов не будет без одобрения Uniper. Вопрос выплат затянется на продолжительное время.

Мы продолжаем следить за ситуацией. Главным катализатором роста акций Юнипро остается объявление дивидендов за 2021—2022 года. Поэтому мы подтверждаем нашу торговую идею на покупку акций Юнипро с таргетом 2,5 руб./акцию. Потенциал роста на горизонте 12 месяцев — 20%. Отметим, что эта идея подходит только агрессивным инвесторам, готовым к риску.

Исходная идея:

Юнипро: активы уже переоценили, на очереди акции

Энергетическая компания выпустила довольно сильный финансовый отчет.

- Выручка +15% г/г в 4-м квартале и +20% г/г по итогам всего 2022 года. Главные драйверы — восстановление Березовской ГРЭС и рост цен на электроэнергию.

- Скорр. чистая прибыль +23% г/г в 4-м квартале и +53% г/г по итогам всего года. Компании удалось контролировать расходы, в том числе благодаря тому, что цены на топливо в России росли не так сильно, как цены на электроэнергию. Примечательно, что в 1-м квартале компания признала убыток в 19 млрд руб. от обесценения активов Березовской ГРЭС из-за ухудшения макроэкономической среды и роста страновых рисков. Однако по мере снижения неопределенности она решила переоценить эту статью в плюс и в 4-м квартале признала прибыль от переоценки в 10,2 млрд руб. В итоге убыток от переоценки составил 8,8 млрд руб. за год. Компания смогла компенсировать его доходами и зафиксировать чистую прибыль за 2022 год в размере 27,5 млрд руб.

Исходя из этого и дивидендной политики, компания может выплатить акционерам 20 млрд руб. по итогам 2022-го. Доходность выплаты может составить 20%. Однако рекомендовать дивиденды совет директоров по-прежнему не может, поскольку основным акционером остается немецкий Uniper. Он ждет разрешения продать Юнипро от российских властей. Как только Uniper получит его и продаст Юнипро инвесторам из дружественных стран, совет директоров даст рекомендацию по дивидендам. Это событие станет главным катализатором роста акций Юнипро.

А пока инвесторов радует просто хороший отчет — бумаги сегодня прибавляют 2,5%. Они по-прежнему стоят дешево, судя по мультипликаторам (P/E за 2022 год — 3,6х). Мы сохраняем рекомендацию на покупку акций Юнипро. Таргет на 12 месяцев — 2,5 руб./акцию. Потенциал роста +59%. Однако отметим, что эта торговая идея подходит только агрессивным инвесторам.