Юнипро: год за три

Драйверы

Обновление от 08.08.2024: инвестиционная идея ПОДТВЕРЖДЕНА

Юнипро копит деньги, но пока не может выплатить дивиденды

Потенциальная дивдоходность достигла 40%

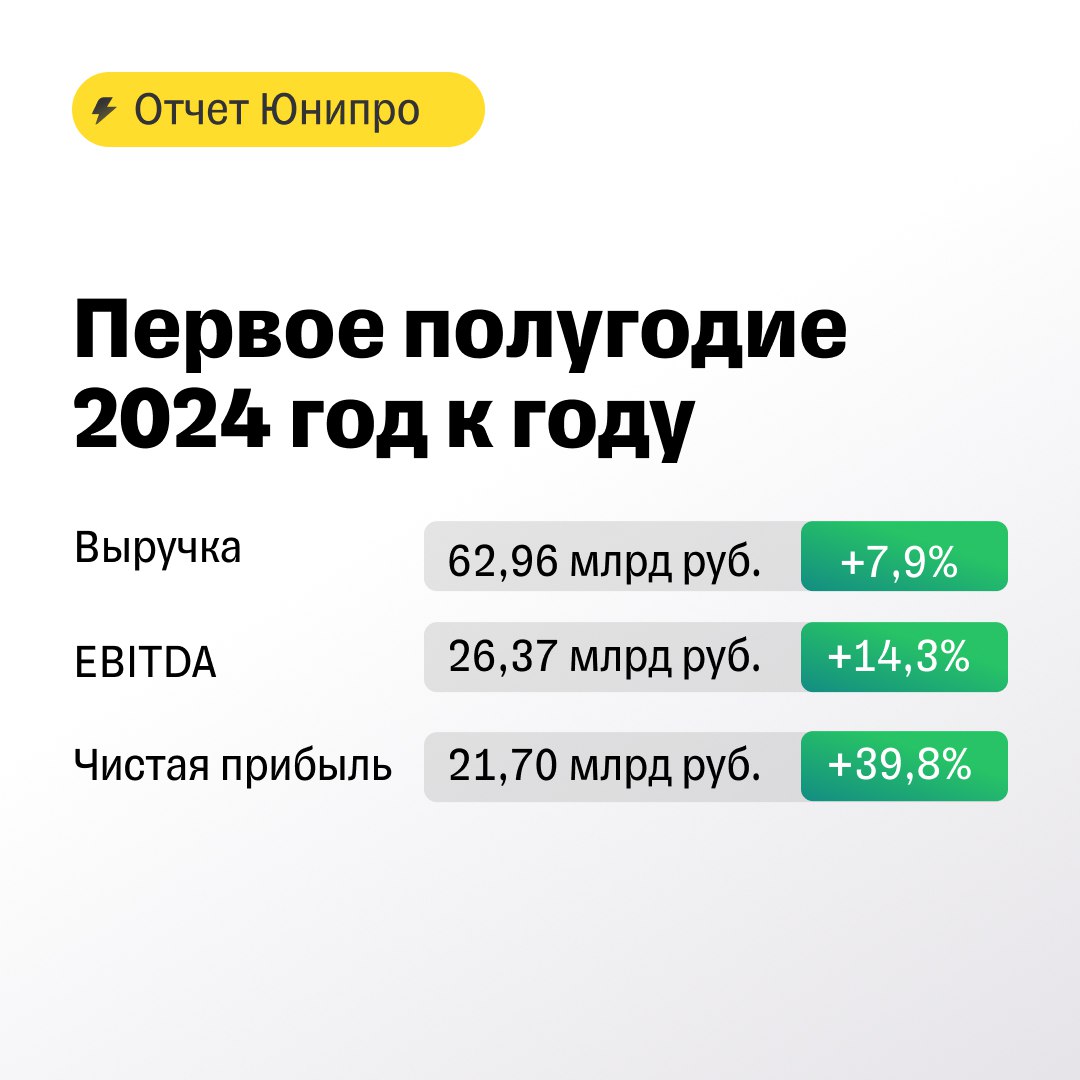

Энергетическая компания отчиталась по МСФО за первое полугодие 2024 года. Несмотря на небольшое снижение выработки (-0, 8%), выручка компании выросла почти на 8%. Как мы и ожидали, снижение операционных показателей было компенсировано ростом спроса на электроэнергию и цен.

У компании на счетах находится большой запас ликвидности. В связи с высокими ставками размещение средств на депозитах (25, 9 млрд руб. против 1, 4 годом ранее) привело к росту процентных доходов в 4 раза. Что в свою очередь позитивно сказалось на чистой прибыли компании. По состоянию на 30 июня объем ликвидных средств на балансе возрос до 73 млрд рублей (+39% г/г).

Важным фактором инвестиционной привлекательности Юнипро является возможность выплаты пропущенных дивидендов. На эти цели могут быть направлены накопленные денежные средства. На текущий момент потенциальная совокупная дивидендная доходность с учетом пропущенных выплат уже превышает 40%. Однако контрольный пакет принадлежит немецкой Uniper, что не позволяет компании возобновить выплаты. Если акции перейдут российским владельцам, это событие станет мощным катализатором роста.

Учитывая сильный фундаментал и устойчивую финансовую позицию компании, а также возможность в будущем возвращения к дивидендам, мы сохраняем рекомендацию покупать по акциям Юнипро.

Исходная идея:

Сохраняем рискованную идею на покупку

Компания Юнипро, бизнес которой ориентирован на производство и продажу электротепловой энергии, опубликовала отчет по МСФО за 2023 год.

Представленные финансовые результаты — неплохие. Рост выручки и EBITDA главным образом обусловлен ростом цен на электроэнергию и увеличением объема ее генерации в 2023 году на 4,8%. Несмотря на снижение операционной прибыли на 6,7% в результате роста расходов на топливо, чистая прибыль выросла на 3,6% в связи с ростом процентных доходов на фоне высоких ставок (компания накопила 49 млрд руб. на краткосрочных депозитах).

83,7% Юнипро принадлежали немецкой Uniper, почти год назад активы перешли под временное управление Росимущества. Если в дальнейшем контроль над компанией окончательно перейдет к российским акционерам, то у структуры появится возможность выплатить очень высокие дивиденды из нераспределенной прибыли за несколько лет. Этот аспект на текущий момент является главным катализатором роста. Однако, когда именно это произойдет — оценить сложно.

В соответствии с дивидендной политикой, которая предполагает выплаты акционерам 20 млрд руб. в год (0,3172 руб./акцию), сумма накопленных дивидендов за 2021-2023 годы может составить 0,76 руб./акцию. Доходность выплаты — более 30%.

У нас есть активная идея на покупку акций Юнипро с целевой ценой 3 руб., потенциал роста — 32%. Однако это идея с повышенным уровнем риска.