ЮНИПРО несет добро #2

Обновление от 25.07.19: инвестидея и целевая цена Юнипро подтверждены аналитиком

1. Из Юнипро ушёл единственный риск — суд с Русалом. Сегодня Юнипро объявила о том, что обсуждает с Русалом мирное решение конфликта вокруг Берёзовской ГРЭС. Из-за суда стоимость акций Юнипро не менялась с начала года, пока акции всех остальных электроэнергетиков взлетели на 20-70%. Теперь этот риск снят.

2. Компания объявила, что увеличила поставки электроэнергии на 11.9% за полгода. Завтра компания отчитывается по РСБУ. Источники РДВ ожидают, что отчётность будет позитивной.

3. Менеджмент Юнипро заинтересован в росте капитализации. Юнипро — одна из немногих компаний в генерации, где зарплаты менеджмента привязаны к стоимости акций материнской Uniper. Юнипро - очень важная часть Uniper, которая даёт 25% её EBITDA. Капитализация Uniper на обеспечивается дивидендными выплатами от дочерней Юнипро. Поэтому менеджмент Юнипро стремится в тому, чтобы дивидендные выплаты были высокими и устойчивыми.

Обновление от 18.07.19: инвестидея и целевая цена Юнипро подтверждены аналитиком

Юнипро стоит дёшево из-за судов с Русалом. Юнипро - самая эффективная электрогенерирующая компания, которая даёт самую высокую дивидендную доходность в секторе. Источники РДВ считают, что Юнипро выиграет суды, а её акции подорожают до 4 рублей, апсайд 55%.

Русал судится с Юнипро из-за пожара на третьем энергоблоке Березовской ГРЭС. Юнипро поставила сгоревший энергоблок на ремонт, из-за этого Русал недополучил мощность и подал в суд. В общей сложности, иски к Юнипро подали четыре дочки Русала.

Русал требует от Юнипро 385 млн рублей и расторжение договора ДМП. Сама сумма иска для Юнипро небольшая, всего 1.5% EBITDA 2018 года. А вот расторжение договора ДПМ приведёт к тому, что Юнипро недополучит часть выручки в будущие годы. Какую именно часть выручки - затрудняются ответить и аналитики, и сама компания.

ДПМ — это договор о предоставлении мощности, который защищает инвесторов от финансовых потерь. Договора ДПМ разработало правительство, чтобы привлечь частные инвестиции в электрогенерацию. По договору ДПМ потребители 10 лет гарантированно оплачивают мощность по повышенному тарифу.

Сегодня ДПМ обеспечивают 80% суммарной EBITDA генерирующих компаний. Если суд поддержит Русал, это поставит под угрозу развитие всей электроэнергетики в России. Аналитики, опрошенные РДВ, считают, что суды не пойдут на расторжение договоров ДПМ и поддержат Юнипро. Такого же мнения придерживаются аналитики RenCap и Атона.

Окончательное решение по искам будет только в следующем году. В России не действует прецедентное право, поэтому все четыре иска рассматриваются по отдельности. На данный момент рассмотрено три иска и по всем идут апелляции.

Юнипро выиграет суды, и стоимость акций вырастет до 4 рублей, считает источник РДВ, управляющий активами из Москвы.

Дивидендам Юнипро ничего не угрожает. Расторжение договоров ДПМ привело бы к массовому оттоку инвестиций из российской электрогенерации и значительно замедлило бы обновление генерирующих мощностей. Поэтому с высокой долей вероятности суд встанет на сторону Юнипро.

Ближайший позитивный триггер — заседание суда по четвёртому иску, которое состоится уже 30 июля. У РДВ открыта инвестидея по акциям Юнипро с потенциалом доходности 55%.

Источник: канал РДВ

Инвестидея: long Юнипро (mid-term, без хеджа)

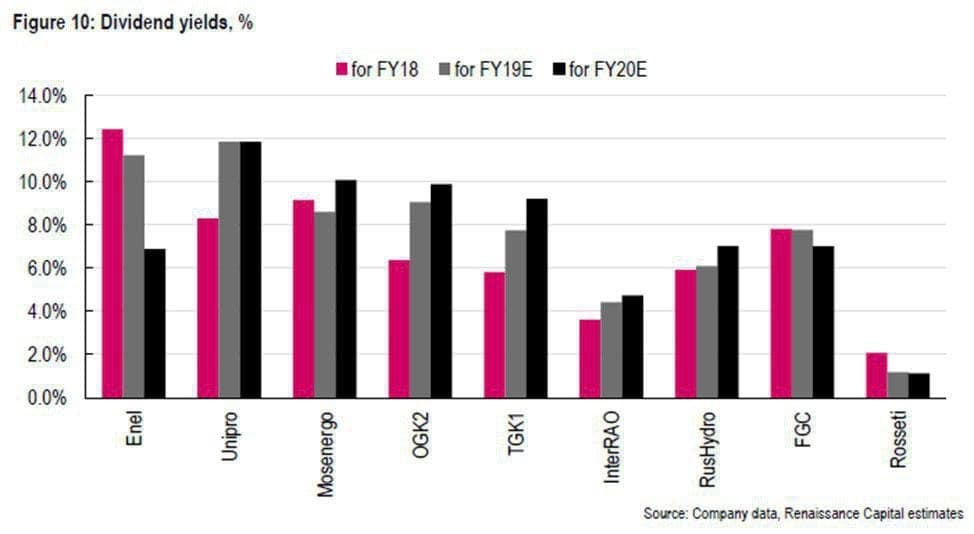

Юнипро — самая дивидендная акция в электроэнергетике. Компания в следующем году даст дивдоходность 11.9% и будет продолжать выплачивать максимально возможное количество дивидендов.

Юнипро платит больше дивидендов, чем любая другая компания в электроэнергетике. В 4 квартале 2019 года компания завершает ремонт на Березовской ГРЭС. Благодаря этому, Юнипро вернётся к выплате высоких дивидендов.

- В декабре 2019 компания выплатит 0.111 рубля на акцию (столько же уже выплатили в июне)

- В 2020-2022 годах Юнипро будет платить 0.317 рубля на акцию, дивидендная доходность составит 11.9%.

Юнипро выплачивает дивидендами больше 100% свободного денежного потока. Причина в том, что владелец 83.7% Юнипро — немецкий концерн Uniper, и дивиденды — единственный способ для немецкой компании получать доход от дочки.

- Для примера, в 2017 году Юнипро выплатила дивиденд 271% прибыли.

Юнипро — самый эффективный производитель электричества в РФ. Компания вырабатывает 5% электричества в стране и занимает третье место по мощности среди частных энергокомпаний страны.

- Рентабельность EBITDA у Юнипро составляет 33.44% - это самый высокий показатель среди российских аналогов.

Акции Юнипро догонят акции других электроэнергетиков, которые с начала года выросли на 20-60%, считают источники РДВ (на фото).

Дивидендная доходность российских электроэнергетиков. Юнипро даст самую высокую дивидендную доходность по результатам 2019 и 2020 годов.