Юнипро: ток шоу

Обновление от 07.11.2022: инвестиционная идея ПОДТВЕРЖДЕНА

Юнипро: по-прежнему ждем дивиденды

Электрогенерирующая компания выпустила отчет за третий квартал. Он неполный, но ключевые показатели там есть.

Выручка выросла на 21% г/г (до 26,2 млрд руб.). Главный драйвер роста — возобновление работы третьего энергоблока Березовской ГРЭС. Также благоприятно повлияли такие факторы, как увеличение энергопотребления в России и рост цен на электроэнергию (РСВ и КОМ).

EBITDA подскочила на 44,5% г/г (до 10,9 млрд руб.), а маржа по этому показателю составила 41,6%.

Чистая прибыль, скорректированная на обесценение активов, упала на 16,5% г/г (до 3,6 млрд руб. — минимум последних трех лет). Справедливости ради отметим, что во втором квартале прибыль была, напротив, рекордной. Возможно, компания получила некоторые доходы заранее (во втором квартале), а расходы понесла позднее (в третьем). Это лишь предположение, потому что подробной отчетности пока нет. Пару слов о том, почему ориентируемся на скорректированный показатель, который не учитывает обесценение активов. Убытки от обесценения не приводят к реальному оттоку средств. При этом на бумаге эти цифры могут быть внушительными. В первом полугодии убытки от обесценения активов (в основном Березовской ГРЭС) достигли практически 20 млрд руб. В третьем квартале они впервые за год оказались не многомиллиардными (567 млн руб.).

- Несмотря на снижение в последнем квартале, скорректированная прибыль за 9 месяцев 2022-го показала рост на 65% г/г, то есть остается на высоком уровне.

- При этом чистый долг все еще отрицательный (денег на счетах больше, чем долга).

Все это создает хорошую почву для выплаты дивидендов. Как мы уже отмечали, щедрые выплаты по итогам 2022 года возможны, если иностранному мажоритарному инвестору Fortum удастся продать долю российскому инвестору.

Мы подтверждаем спекулятивную идею на покупку акций Юнипро с таргетом до конца 2022 года — 2,5 рубля за акцию. Потенциал роста — 80%. Напомним, что такой высокий потенциал дохода сопряжен с высоким риском. Поэтому эта идея подойдет только агрессивным инвесторам.

Исходная идея:

Юнипро занимается производством электро- и теплоэнергии. Она может похвастаться крепким финансовым положением. По итогам первого полугодия 2022-го выручка выросла на 22% г/г, а чистая прибыль могла увеличиться вообще вдвое, если бы компания не учла текущие макроэкономические риски и не отчиталась об убытке из-за обесценения активов. Но убыток лишь на бумаге, реального оттока средств нет. Как нет и долговой нагрузки, о чем говорит отрицательный чистый долг. При всем при этом акции стоят крайне дешево по мультипликатору P/E (3,5x, если скорректировать прибыль на ту самую переоценку активов).

Что может стать катализатором роста?

- Смена мажоритарного акционера. Сейчас 83,7% в капитале Юнипро принадлежит немецкому концерну Uniper. Еще весной пошли слухи о том, что он хочет продать свою долю и уйти с российского рынка. Для этого ему нужно согласовать продажу с российскими властями. То есть, скорее всего, для реализации сделки понадобится именно российский покупатель. Им может стать какой-нибудь другой крупный игрок отрасли (частная или госкомпания).

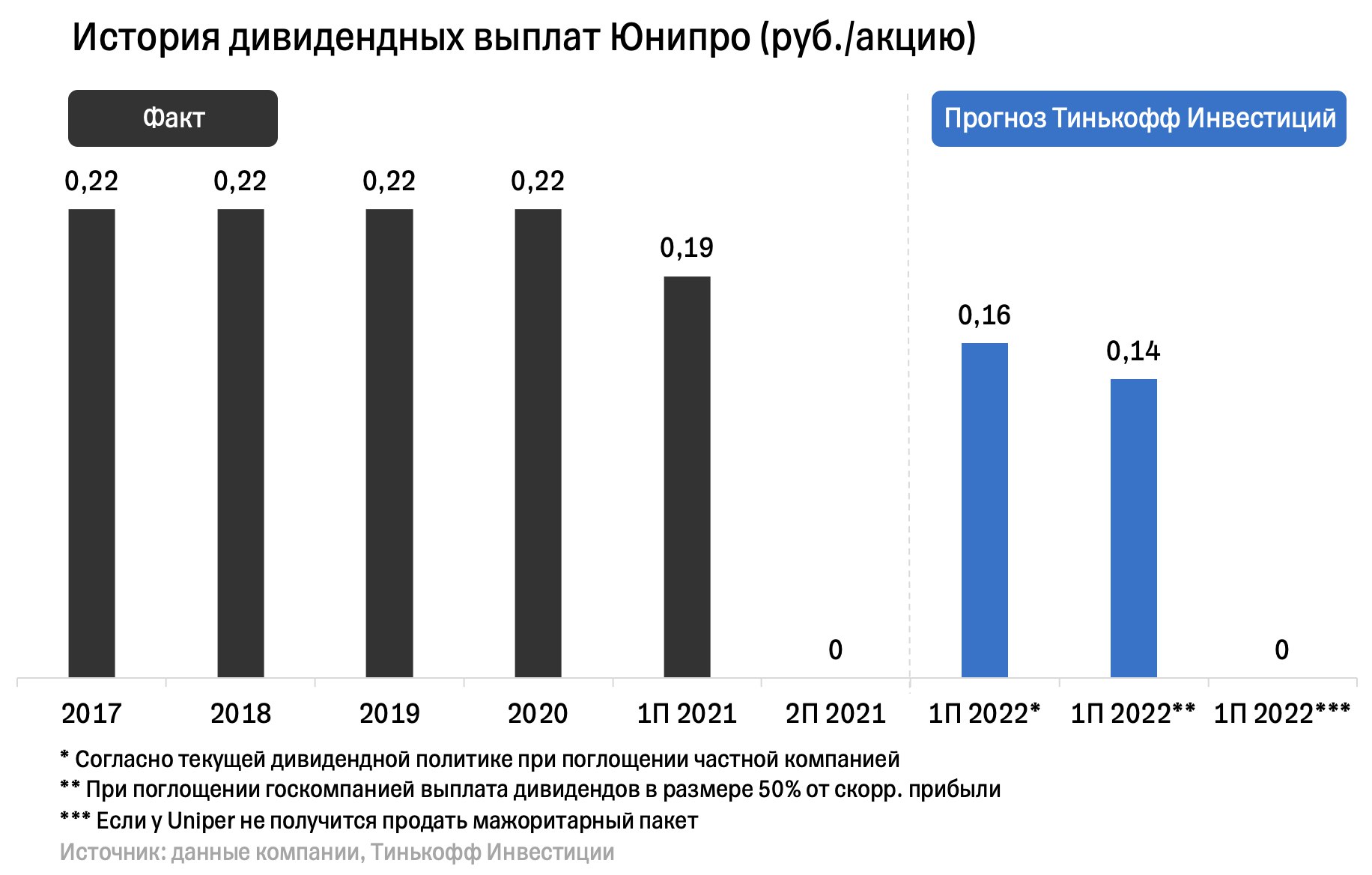

- Возврат дивидендов. Юнипро отказалась от выплаты дивидендов за второе полугодие 2021-го и своим отчетом поставила под угрозу выплату за первое полугодие 2022-го. Однако, согласно дивидендной политике, истекающей в этом году, Юнипро должна платить инвесторам 20 млрд рублей в год. С учетом текущей стоимости акций дивидендная доходность — 22% годовых. Главное условие для выплаты — стабильная работа Березовской ГРЭС. А с ней сейчас все в порядке. Это значит, что в октябре совет директоров может рекомендовать выплаты. Если Uniper успеет продать свою долю до этого момента, то дивидендам, вероятно, быть. Если новым мажоритарным инвесторам станет госкомпания, то Юнипро придется выплачивать 50% скорректированной прибыли (без учета убытков от переоценки активов). Тогда дивидендная доходность составит 19,8% годовых. Это может привлечь широкий круг инвесторов, а оценка бумаг может восстановиться до 6х по P/E.

Какие риски?

- Смена мажоритарного акционера затянется. В таком случае на дивиденды за первое полугодие 2022-го рассчитывать не стоит. Ведь из-за регуляторных ограничений и санкционных рисков немецкий Uniper не может получать дивиденды. А значит, он может не одобрить их выплату, даже если совет директоров рекомендует это сделать. Так он уже забраковал выплаты за второе полугодие 2021-го.

- Низкая ликвидность акций. Возможны падения на 10—15%, особенно если дивиденды опять отменят.

-

Экономическая неопределенность и другие риски. Экономический спад в России будет оказывать давление на спрос на электроэнергию, что будет негативно влиять на финансовые показатели электроэнергетиков, в том числе и Юнипро. Более того, стоит учитывать регуляторные риски, волатильность товарных рынков и высокую сезонность бизнеса.

Ну и что?

Мы думаем, что потенциал роста у акций Юнипро больше, чем потенциал падения. Если реализуется позитивный сценарий, при котором Uniper осенью продаст свою долю и выплата дивидендов состоится, то акции Юнипро могут прибавить 75% до конца года. А если реализуется негативный сценарий, при котором Uniper не сможет продать свою долю и выплаты дивидендов опять не будет, то бумаги Юнипро могут потерять 10—15%. Поэтому в качестве спекулятивной идеи мы рекомендуем покупать акции Юнипро, но только тем инвесторам, которые готовы к высокому риску.