Загрузи НМТП в портфель

Драйверы

Важную роль в торговых отношениях со странами Азии играет портовая инфраструктура. Есть ли что-нибудь интересное в лидере российского грузооборота и как в этом лучше поучаствовать? Расскажем в обзоре.

ИНВЕСТИЦИОННАЯ ВОЗМОЖНОСТЬ

- Диверсификация поставок. Основу перевалки грузов компании составляют нефть и нефтепродукты, которые дополняются черными металлами и зерном. В случае санкций на оставшуюся ветку нефтепровода “Дружба” Транснефть сможет перенаправить нефть в порты НМТП.

- Ключевые транспортные артерии. Порты располагаются на важнейших логистических путях, за счет чего обеспечиваются стабильные торговые потоки.

- Высокая рентабельность. Рентабельность EBITDA 70% при высоких процентных доходах позволяет чистой прибыли достигать половины от выручки и приносить приемлемую дивидендную доходность.

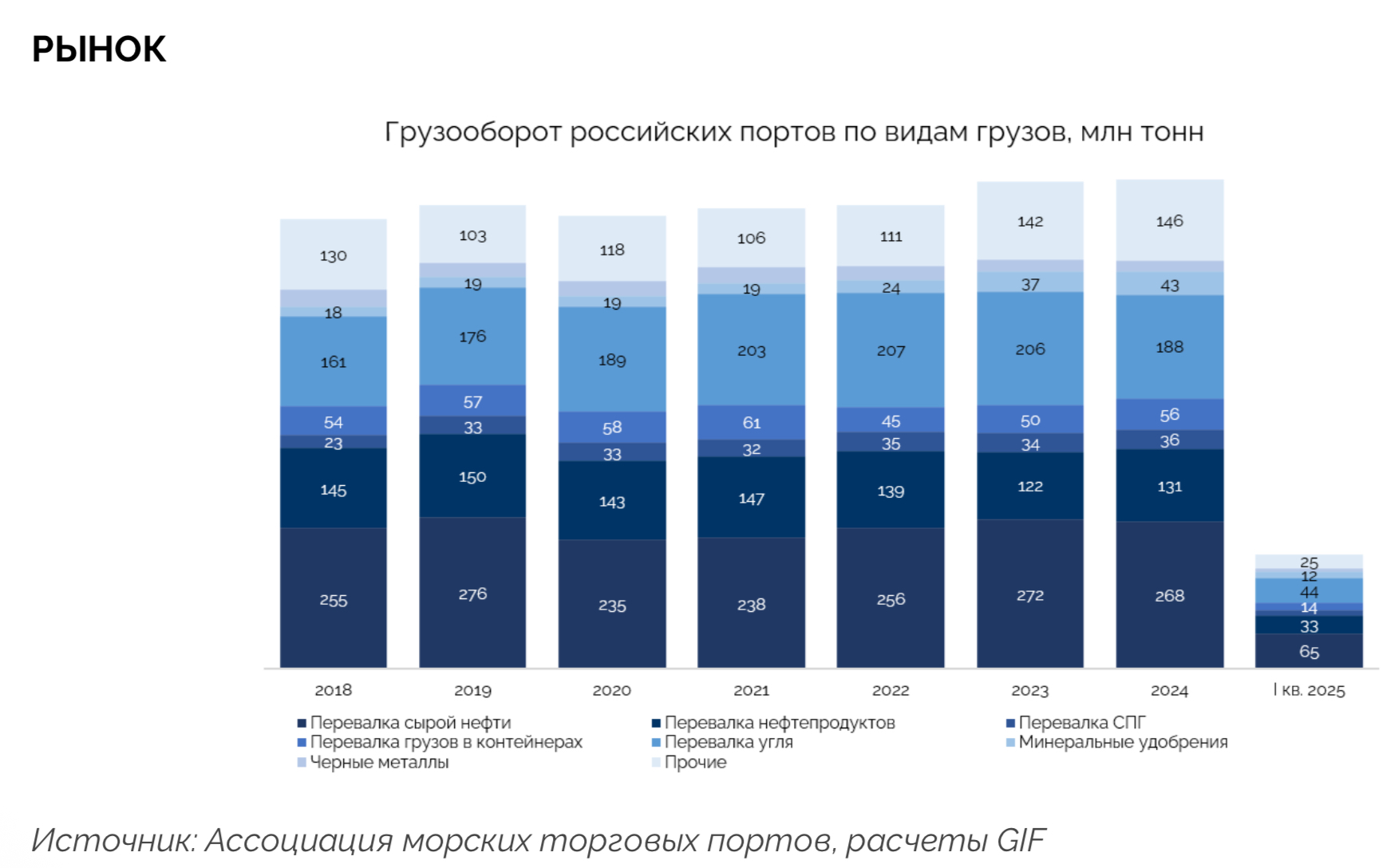

Грузооборот. Грузооборот российских морских портов за I кв. 2025 г. уменьшился на 5,6% г/г — до 208 млн тонн. Ключевыми транспортными морскими хабами были Азово-Черноморский (63 млн тонн), Балтийский (62 млн тонн) и Дальневосточный (54 млн тонн) бассейны.

Наливные грузы. Перевалка нефти в черноморских портах продолжила рост в I кв. до 24,7 млн тонн. Несмотря на снижение перевалки нефтепродуктов, порты балтийского бассейна по-прежнему остаются лидерами (11,6 млн тонн). Перевалка наливных грузов за период упала почти на 6% г/г за счет общего снижения показателя для нефти и нефтепродуктов.

Сухие грузы. Контейнерный оборот дальневосточных портов после снижения последние годы почти сблизился с показателем балтийских портов после бурного роста (около 4,5 млн тонн). Последние также активно наращивают перевалку удобрений (до 10,3 млн тонн), а порты Дальнего Востока грузят больше всех угля — 24,4 млн тонн (на уровне последних лет). Из-за сокращения перевалки зерна вдвое общий объем оборота сухих грузов сократился на 5% г/г.

Выручка компании за I кв. практически не изменилась. Падение грузооборота в Новороссийске до 39,3 млн тонн (-9% г/г) и на 3% г/г в Приморске — до 16,4 млн тонн, было компенсировано увеличением тарифов на перевалку грузов.

EBITDA, скорректированная на переуступку дебиторской задолженности, составила 14 млрд руб., показав огромную рентабельность на уровне I кв. прошлого года (70%).

Финансовые доходы выросли до 2,5 млрд руб. на фоне положительной чистой денежной позиции в 15 млрд руб. Такой результат скомпенсировал отрицательную валютную переоценку.

Чистая прибыль акционеров снизилась до 10,3 млрд руб. (-5% г/г). Компания заработала 0,27 руб. дивиденда.

СИЛЬНЫЕ СТОРОНЫ И ВОЗМОЖНОСТИ

- Рост перевалки грузов на фоне увеличения добычи нефти в России в 2025–2026 гг.

- Огромная рентабельность по EBITDA, FCFE и чистой прибыли за счет эффективного контроля затрат.

- Положительная чистая денежная позиция генерирует значимую часть чистой прибыли.

- С 2020 г. к тарифам на перевалку всех грузов, кроме нефти и нефтепродуктов, не применяется государственное регулирование.

- Строительство перегрузочного терминала в Новороссийске с долей компании около 75% мощностью 20 млн тонн до 2027 г. Тарифы по сухим грузам могут быть намного выше, чем по наливным.

- Ключевые позиции в перевалке грузов благодаря уникальным портам в Новороссийске и Приморске, обслуживающим стратегически важные транспортные коридоры.

- Круглогодичная работа портов повышает грузовые потоки.

- Возможность привлечения дополнительных потоков с других маршрутов, в том числе от материнской Транснефти.

- Правительство РФ владеет «золотой акцией» в компании, что снижает риск действий по разрушению стоимости.

- Рассматривается возможность создания в Новороссийске особой экономической зоны, которая позволит размещать и использовать товары без уплаты таможенных платежей. Резиденты ОЭЗ освобождаются от уплаты НДС.

СЛАБЫЕ СТОРОНЫ И РИСКИ

- Регулируемые государством тарифы на перевалку нефти и нефтепродуктов (70–75% грузооборота портов) ограничивают потенциал роста выручки.

- Приостановка работы 8-го нефтеналивного причала на 90 дней в начале апреля может ограничить рост грузооборота.

- Падение за январь–май 2025 г. грузооборота Новороссийска и Приморска на 6,1% и 5,6% г/г.

- Отставание железнодорожной инфраструктуры от портовой из-за недостатка пропускной способности. Возможны задержки поставок ж/д грузов и дополнительные инвестиции в расширение близлежащих маршрутов.

ВЫВОД: ПОКУПАТЬ

НМТП — представитель важнейшей для страны отрасли (обслуживание торговых маршрутов) с крупнейшими и уникальными портами. Государственный контроль тарифов на перевалку нефти и нефтепродуктов сдерживает потенциал роста. Это компания компенсирует высокой рентабельностью.

Данная бумага — интересный кандидат для добавления в умеренный модельный портфель. Новые вводные по перегрузочному терминалу могут повлиять на пересмотр оценки.