Microsoft - за облаками

Тек. доходность

Могу заработать

Народный рейтинг

Акции Microsoft выросли за год на 41%, за 3 года - на 200%. Однако, смелые Финам считают, что покупать еще не поздно. Говорят, Microsoft имеет отличные показатели маржинальности и рентабельности. На подходе - Windows 11, VR/AR и беспилотные авто

Закрыта по тайм-ауту

-19.3 %

Обновление от 22.08.2022: целевая цена ПОНИЖЕНА.

По итогам 4-го квартала и полного 2022 ф. г. Microsoft представила умеренно позитивный отчет. Темпы роста квартальной выручки замедлились до 12% г/г, но инвесторы были готовы и к более сильному замедлению на фоне ухудшения макросреды. Квартальная чистая прибыль из-за опережающего роста операционных затрат увеличилась только на 2% г/г. Но Microsoft дала оптимистичный прогноз на 2023 ф. г. и спрогнозировала двузначный рост выручки и операционной прибыли, благодаря чему сохранила благосклонность инвесторов.

Основным драйвером роста выручки Microsoft в среднесрочной и долгосрочной перспективе станет устойчивый спрос со стороны бизнеса на облачные сервисы. Выручка облачной платформы Microsoft Cloud в 4-м квартале 2022 ф. г. увеличилась на 28% г/г и достигла рекордных $ 25 млрд, а доходы облачной платформы для бизнеса Azure выросли на 40% г/г.

Бизнес все еще находится на ранней стадии миграции в облако, и это гарантирует Microsoft высокий спрос на ее облачные сервисы. За последний квартал портфель заказов корпоративных клиентов Microsoft вырос на 25% г/г. По состоянию на 30 июня обязательства компании по заключенным контрактам составляли $ 189 млрд, что на 34% выше, чем годом ранее.

Microsoft рассчитывает стать ключевым игроком в виртуальных мирах. В 2021 году компания анонсировала платформу Mesh для взаимодействия в смешанной реальности. В скором времени Mesh будет интегрирована в пространство для совместной работы Microsoft Teams, в облачные сервисы Azure и Dynamics 365. А функционал Azure уже позволяет работать с цифровыми двойниками.

В игровой индустрии Microsoft также хорошо позиционирована. Компания лидирует на рынке игровых консолей следующего поколения в Северной Америке на протяжении последних трех кварталов. Благодаря сервису Xbox Cloud Gaming компания вышла в перспективное направление облачного гейминга. В 2023 ф. г. Microsoft может закрыть сделку по приобретению разработчика видеоигр Activision Blizzard за $ 68,7 млрд, что даст ей доступ к обширному портфолио мобильных игр.

За 2022 ф. г. Microsoft вернула акционерам $ 18,6 млрд в виде дивидендов и $ 28 млрд в виде обратного выкупа. Дивидендную доходность на следующие 12 мес. оцениваем в 1%. По нашим оценкам, оставшийся объем buyback в рамках текущей программы составляет около $ 38 млрд (1,7% капитализации).

Из факторов риска отмечаем повышенную волатильность и негативные настроения на американском фондовом рынке вследствие ужесточения ДКП ФРС США, сокращение глобального рынка ПК в 2022 году, возможное неодобрение регуляторами сделки по покупке Activision Blizzard, сокращение расходов рекламодателей, укрепление доллара относительно мировых валют.

Технический анализ

На дневном графике акции Microsoft восстанавливаются с июньского локального минимума, формируя фигуру восходящий клин. В моменте не исключаем кратковременного отскока вниз от уровня сопротивления $ 290, так как акции заметно оторвались от SMA 20 и SMA 50.

Обновление от 26.01.2022: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Технологический гигант Microsoft Corporation представил сильный отчет по результатам 2 квартала 2022 фискального года с окончанием 31 декабря.

Совокупная квартальная выручка Microsoft достигла рекордных $51,7 млрд, продемонстрировав рост на 20% г/г и превысив собственный прогноз $50-51 млрд и консенсус-прогноз $50,8 млрд. В качестве основного драйвера роста выручки компания называет высокий спрос со стороны бизнеса на облачные и цифровые решения. На долю облачной платформы Microsoft Cloud пришлось $22,1 млрд выручки (+32% г/г).

В сегменте Productivity & Business Processes выручка увеличилась на 19% г/г до $15,9 млрд, в сегменте Intelligent Cloud – на 26% г/г до $18,3 млрд, а в сегменте Personal Computing – на 15% г/г до $17,5 млрд. Портфолио для частных и коммерческих клиентов пополнилось новыми сервисами за счет инновационных разработок.

Себестоимость во 2-м квартале выросла на 19% г/г. Общие и административные затраты возросли на 21%, а затраты на маркетинг и продажи – на 9% по сравнению с аналогичным кварталом прошлого фискального года. Затраты на исследования и разработки расширились на 17% г/г в связи с ростом инвестиций в облачный инжиниринг, игровую индустрию и сервис LinkedIn.

Операционная прибыль Microsoft во 2-м квартале достигла рекордных $22,2 млрд, увеличившись на 24% г/г. В свою очередь, чистая прибыль (GAAP) составила $18,8 млрд (+21% г/г), а разводненная прибыль на акцию (GAAP) достигла $2,48 (+22% г/г), существенно превысив консенсус-прогноз $2,32.

Операционный денежный поток увеличился на 16% г/г и составил $14,5 млрд. В то же время свободный денежный поток составил $8,6 млрд, что всего лишь на 3% выше, чем во 2-м квартале прошлого фискального года, что связано с возросшими капитальными затратами на поддержку облачных сервисов и инфраструктуры. Капзатраты во 2-м квартале составили $6,8 млрд (+25% г/г). В ближайшие кварталы капзатраты Microsoft также останутся высокими в связи с масштабными инвестициями в гипермасштабируемые ЦОД.

Можно сказать, что Microsoft сполна оправдала ожидания инвесторов и в очередной раз доказала, что не зря входит в число лидеров технологической отрасли и американского рынка в целом.

Прогноз компании по выручке на 3-й квартал 2022 фискального года составляет $48,5-49,3 млрд. Операционная прибыль ожидается на уровне $19,3-20,4 млрд. В 3-м квартале Microsoft планирует закрыть сделку по поглощению Nuance Communications, но это пока не будет отражено в финансовой отчетности. Конференц-звонок по результатам отчетности также добавил уверенности в хороших перспективах компании, СЕО и CFO представили подробные финансовые прогнозы и рассказали о ключевых точках роста, не забыв упомянуть и про метавселенную.

На пост-маркете акции Microsoft прибавляют 1,2%, однако в момент открытия торгов ситуация может измениться под давлением негативного внешнего фона.

Microsoft отчитывается лучше наших ожиданий второй квартал подряд, что позволяет повысить прогнозы на конец 2022 фискального года. Считаем бумаги интересными с учетом их высокого потенциала к росту и дисконта относительно аналогов. Подтверждаем целевую цену $354,31 на сентябрь 2022 года с потенциалом 22,8% к текущей цене.

Обновление от 26.10.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

Во вторник, 18 января, гигант технологического сектора объявил о покупке разработчика видеоигр Activision Blizzard за $68,7 млрд. Пожалуй, сам факт очередной крупной покупки Microsoft никого не удивил, ведь компания совершает сделки поглощения несколько раз в год и имеет на балансе большой объем кэша как раз для таких случаев. Но выбор объекта для покупки, мягко говоря, удивил. Хотя если разобраться поподробнее, то все встает на свои места.

Вот что сообщает Microsoft в своем пресс-релизе: видеоигры - самая крупная, самая популярная, самая быстрорастущая форма развлекательного контента с глобальной аудиторией в 3 млрд чел., и за счет этой сделки компания намерена поучаствовать в растущем игровом бизнесе. Но, пожалуй, самое важное здесь то, что теперь игровой сегмент компании станет одним из блоков для построения собственной метавселенной. Microsoft производит свои консоли Xbox, имеет свою облачную платформу, свои гарнитуры виртуальной реальности, так что теперь осталось создавать собственный контент, и как раз в этом ей поможет Activision Blizzard. По этой части компании неплохо дополняют друг друга. Microsoft уже объявила, что игровой контент будет доступен на ПК, фирменных консолях Xbox и мобильных устройствах, а также в облаке. Кроме того, игры станут еще более интерактивными за счет использования VR/AR гарнитур, или, как сейчас принято говорить, иммерсивными.

Стоимость сделки составит $68,7 млрд, то есть Microsoft заплатит $95 за каждую акцию Activision Blizzard. Надо добавить, что Microsoft и ранее уже совершала сделки в сфере видеоигр. В 2014 году была куплена Minecraft за $2,5 млрд, а в 2021 году была закрыта сделка по приобретению Bethesda за $7,5 млрд. Но приобретение Activision Blizzard станет самой крупной сделкой в отрасли видеоигр за всю историю.

Microsoft выкупит Activision Blizzard за сумму, на 45% превышающую рыночную стоимость последней по состоянию на 14 января. Имеет ли смысл такая премия к рыночной цене? Видимо, эксперты Microsoft посчитали, что в итоге долгосрочные выгоды окажутся существенными. Да и на фоне падения на 40% за последние полгода акции Activision Blizzard были фундаментально недооцененными. Так что можно сказать, что указанная цена сделки в меру справедливая. Покупка Activision Blizzard позволит Microsoft стать третьим игроком в игровой индустрии по размеру выручки от видеоигр после китайской Tencent и японской Sony. Сделка будет закрыта в 2023 фискальном году для Microsoft, то есть ориентировочно в промежутке с июля 2022 года по июнь 2023 года. Совет директоров обеих компаний одобрил сделку, но еще необходимо будет получить согласие регуляторов США.

Акции Activision Blizzard по итогам вчерашних торгов ожидаемо отреагировали ростом на 25,9% до $82,31, но в моменте максимальная цена составляла $86,90. Акции Microsoft просели на 2,4% до $302,65 на фоне общего падения рынка.

По акциям Microsoft мы сохраняем позитивное видение на среднесрочном и долгосрочном горизонте. Рекомендуем покупать акции с целевой ценой $354, 31 на сентябрь 2022 года.

Обновление от 26.10.2021: инвестиционная идея и целевая цена ПОДТВЕРЖДЕНЫ

26 октября после закрытия рынка технологический гигант Microsoft Corporation опубликует отчетность за 1 квартал 2022 фискального года с окончанием 30 сентября.

По прогнозам самой компании, в 1 квартале совокупная выручка может составить $43,3-44,2 млрд. Таким образом, темпы роста выручки оцениваются на уровне 16,4-18,8% г/г.

В то же время консенсус-прогноз аналитиков по выручке составляет $44 млрд (рост на 18,3% г/г), а по EPS – $2,08 (рост на 14,2% г/г). За последние 90 дней 20 аналитиков повысили свои прогнозы по EPS Microsoft Corporation.

Стоит добавить, что последние 20 кварталов Microsoft Corporation отчитывается лучше ожиданий по EPS, и мы рассчитываем, что предстоящая отчетность не станет исключением. Сильный отчет окажет дополнительную поддержку акциям компании.

Месяцем ранее компания объявила новую программу buyback на сумму $60 млрд, которая не имеет конкретной даты завершения и, вероятно, будет окончена, когда будет выкуплен весь заявленный объем. Также Microsoft Corporation повысила ежеквартальные дивидендные выплаты на 11% до $0,62. Годовая дивидендная доходность составляет 0,8% в текущих ценах.

Наша рекомендация по акциям Microsoft Corporation - "покупать" с целевой ценой $354,31 на сентябрь 2022 года. Потенциал роста с текущего уровня $308,13 составляет 15,0%.

Исходная идея:

Финансовый отчет Microsoft (NASD: MSFT) по итогам 4 квартала и 12 месяцев 2021 фингода оказался лучше ожиданий и в очередной раз подтвердил, что компания прошла активный период пандемии COVID-19 без потерь. Масштабные инвестиции в новые разработки и технологии, а также высокий спрос на облачные сервисы помогут компании сохранить двузначные темпы роста ключевых финансовых показателей в ближайший год. Одно из самых ожидаемых событий - запуск Windows 11 - окажет незначительное влияние на выручку, но успех новой операционной системы будет иметь большое значение для репутации бренда.

Мы присваиваем рекомендацию "Покупать" по акциям Microsoft c целевой ценой $354,31 на сентябрь 2022 года.

Microsoft Corporation - американская высокотехнологическая компания, конгломерат в сфере программного обеспечения для бизнеса и частных лиц. Microsoft оперирует в трех основных сегментах: Intelligent Cloud, Productivity & Business Processes и Personal Computing.

По итогам 2021 финансового года выручка корпорации увеличилась на 17,5% г/г, с $143 млрд до $168,1 млрд. Доходы Microsoft выросли по всем направлениям, но наибольшее увеличение выручки зафиксировано в сегменте облачных сервисов - на 24,2% г/г. Для Microsoft облачный бизнес является самым быстрорастущим сегментом: темпы роста выручки по данному направлению стабильно превышают 20% г/г последние как минимум 5 лет. Ожидается, что в ближайшие 2–3 года облачный бизнес будет расти на 15–20% г/г и останется лидирующим по темпам роста.

В IV квартале 2021 финансового года показатель EPS составил $2,17 по сравнению с $1,46 в аналогичном квартале годом ранее. Прибыль на акцию оказалась на $0,24 выше консенсус-прогноза аналитиков. Стоит добавить, что последние как минимум 20 кварталов Microsoft отчитывается лучше ожиданий по EPS, что является позитивным сигналом для инвесторов.

По мультипликаторам P/E NTM и EV/EBITDA NTM, а также прогнозным мультипликаторам P/E и EV/EBITDA на 2021 и 2022 календарные годы акции Microsoft торгуются с дисконтом в среднем на уровне 17,6% по отношению к аналогам. Учитывая более высокие темпы роста финансовых показателей Microsoft по сравнению с аналогами, мы считаем такой дисконт неоправданным и ожидаем, что он будет сокращаться. Согласно консенсус-прогнозу Reuters, в 2022 финансовом году выручка Microsoft увеличится на 14,7% г/г, EBITDA расширится на 17,8% г/г, а EPS вырастет на 20,5% г/г (средние значения по сектору 10,8%, 14% и 15,8% соответственно).

Ключевыми рисками для Microsoft мы видим инициацию антимонопольных расследований как метод борьбы против монополий технологических гигантов. 9 июля 2021 года Байден подписал указ о развитии конкуренции в различных отраслях американской экономики и поручил Федеральной торговой комиссии и Министерству юстиции разработать новые правила оценки сделок M&A. Технологические компании зачастую обвиняются в неконкурентном поведении и увеличении своего присутствия на рынке за счет уничтожения конкурентов путем их поглощения. Выявление этих фактов в прошлом или будущем может повлечь за собой штрафы для Microsoft.

Факторы привлекательности

- В апреле 2021 Microsoft объявила о покупке технологической компании Nuance Communications за $16 млрд. Их сотрудничество началось еще в 2019 году, но подобная сделка позволит Microsoft применить амбициозные разработки Nuance более эффективно и использовать их в своих многочисленных проектах. Nuance является разработчиком ПО в области искусственного интеллекта и распознавания речи, которое нашло свое применение в отрасли здравоохранения. Microsoft рассчитывает, что покупка Nuance позволит корпорации существенно улучшить сервисы и бизнес-решения, предназначенные для компаний в секторе здравоохранения и медицины, а также создать новые. Особенно востребованы такие программные пакеты в развивающейся отрасли телемедицины. В 2019 году рынок телемедицины в Северной Америке оценивался в $17,9 млрд, по прогнозам, в 2020–2026 гг. он будет расти в среднем на 28% ежегодно.

- В марте 2021 года Microsoft совместно с General Motors вложила $2 млрд в стартап Cruise, который занимается разработкой беспилотных автомобилей и такси, в целях ускорения коммерциализации таких авто и создания экологически чистого и безопасного транспорта. Cruise сможет использовать разработанную Microsoft облачную вычислительную платформу Azure для создания инфраструктуры для коммерческого сервиса беспилотных такси. По завершении последнего раунда инвестирования стартап оценивался в $30 млрд. Вложения Microsoft могут окупиться достаточно быстро при запуске сервиса такси и в случае выхода Cruise на биржу.

- Microsoft добилась значительного успеха в разработке VR- и AR-устройств. Первые шлемы дополненной реальности были предназначены для того, чтобы расширить возможности бизнеса по части строительства, проектирования и инженерии. Для геймеров были разработаны очки и шлемы виртуальной реальности. В марте 2021 года Microsoft подписала контракт с армией США на поставку 120 тыс. AR-устройств Hololens. Контракт продолжительностью 10 лет принесет компании доход в размере $ 21,9 млрд.

- По данным аналитической компании Grand View Research, мировой рынок облачных вычислений в 2021 году оценивается в $370 млрд, а к 2028 году он может достигнуть $1,2трлн при CAGR около 20%. Увеличение спроса на рынке облачных хранилищ позитивно отразится на финансовых результатах компании. Для Microsoft облачный бизнес является самым быстрорастущим сегментом: темпы роста выручки стабильно превышают 20% г/г последние 5 лет. В следующие 3 года ожидается, что облачный бизнес будет расти на 15–20% г/г.

- В течение IV квартала 2021 финансового года Microsoft вернула акционерам $10,4 млрд, из них $4,2 млрд в виде дивидендных выплат и $6,2 млрд в виде обратного выкупа акций. Компания заинтересована в повышении акционерной стоимости, поэтому есть все основания полагать, что практика проведения программы buyback сохранится. Что касается дивидендов, компания стабильно повышает выплаты на протяжении последних 11 лет, а средние темпы роста дивидендов за последние 5 лет составляют 9,2% в год. По прогнозам, к 2024 финансовому году дивиденд на акцию может вырасти до $2,89 с текущих $2,19 по итогам 2021 финансового года.

- Microsoft имеет одни из самых высоких показателей маржинальности и рентабельности среди конкурентов, что свидетельствует об эффективности управления затратами, использования денежных средств и бизнеса в целом. По итогам 2021 финансового года чистая маржа компании достигла 36,4%, маржа по показателю EBITDA - 48,5%, а по показателю EBIT - 41,6%.

Финансовый отчет

27 июля 2021 года Microsoft опубликовала отчетность по итогам IV квартала и 12 месяцев 2021 финансового года (не совпадает с календарным годом) с окончанием 30 июня. Квартальная выручка корпорации увеличилась на 21,6% г/г, с $38 млрд до $46,2 млрд, тогда как годовая выручка расширилась на 17,5% г/г, с $143 млрд до $168,1 млрд.

Доходы Microsoft выросли по всем направлениям, но наибольшее увеличение выручки зафиксировано в сегменте облачных сервисов - на 29,9% г/г за квартал и на 24,2% г/г по итогам всего года. Согласно прогнозам, данный сегмент останется лидирующим по темпам роста в ближайшие 2–3 года. Отдельно стоит отметить, что выручка облачного сервиса Azure выросла в IV квартале на 51% г/г.

В фокусе Microsoft - продукты и решения для бизнеса, по итогам года объем коммерческих заказов показал прирост на 30% г/г. Количество частных пользователей программного пакета Microsoft 365 достигло 51,9 млн чел. по состоянию на 30 июня 2021 года. Microsoft продолжает дифференцировать источники дохода, внедряя свои технологические продукты не только на крупных, но и на развивающихся рынках.

Показатель EPS в IV квартале составил $2,17 по сравнению с $1,46 в аналогичном квартале годом ранее (рост на 48,6% г/г). Прибыль на акцию оказалась на $0,24 выше консенсус-прогноза аналитиков. Стоит добавить, что последние как минимум 20 кварталов Microsoft отчитывается лучше ожиданий по EPS, что является позитивным сигналом для инвесторов. Годовой показатель прибыли на акцию составил $8,05, что на 39,8% выше, чем EPS в размере $5,76 годом ранее.

Финансовые прогнозы

По прогнозам Microsoft, в I квартале 2022 финансового года совокупная выручка может составить $43,3–44,2 млрд, что несколько ниже, чем в IV квартале 2021 финансового года, но в годовом выражении темпы роста выручки окажутся в диапазоне 16,4–18,8%. Ожидается, что запуск ОС Windows 11 окажет незначительное влияние на выручку - в размере $300 млн. Тем не менее обновление самой популярной операционной системы для ПК имеет большое значение для репутации бренда.

Как ожидается, в 2022 финансовом году выручка Microsoft увеличится на 14,7% г/г, EBITDA расширится на 17,8% г/г, а EPS вырастет на 20,5% г/г (средние темпы роста в секторе 10,8%, 14% и 15,4% соответственно). В дальнейшем темпы роста выручки останутся двузначными. Основным драйвером станет расширение облачного сегмента.

Показатели EBITDA, операционной и чистой прибыли, согласно прогнозам, также будут демонстрировать стабильный рост в следующие 3 года. К 2024 финансовому году показатель EBIT может превысить рубеж $100 млрд. Капитальные затраты, преимущественно представляющие собой вложения в разработки и исследования, к 2024 финансовому году могут вырасти в 1,5 раза с текущих уровней. Операционный денежный поток и свободный денежный поток останутся ожидаемо высокими. Финансовому положению Microsoft ничего не угрожает, чистый долг, вероятно, останется отрицательным.

Оценка

Для анализа и прогнозирования стоимости акций Microsoft мы использовали оценку по мультипликаторам относительно аналогов.

Целевая цена на сентябрь 2022 года составляет $346,37 с потенциалом 18,0% к текущей цене. Исходя из апсайда, мы присваиваем рекомендацию "Покупать" по акциям Microsoft.

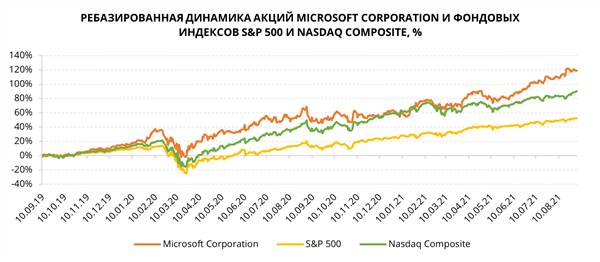

Акции на фондовом рынке

С момента начала пандемии COVID-19 в марте 2020 года акции Microsoft показывают опережающую динамику по сравнению с индексом широкого рынка S&P 500 и индексом технологических компаний NASDAQ Composite. Пандемия не только не оказала негативного влияния на Microsoft, но и, наоборот, способствовала росту финансовых результатов благодаря высокому спросу на ПО и облачные сервисы в период удаленной работы. С начала июня 2021 года отрыв акций Microsoft от индекса NASDAQ Composite только увеличился.

Технический анализ

С технической точки зрения на среднесрочном горизонте акции Microsoft продолжают следовать восходящему тренду и торгуются в настоящий момент вблизи исторического максимума. Индикатор MACD может свидетельствовать о небольшой коррекции в ближайшее время к уровню $270, который является нижней границей канала и соответствует значению 100-дневной скользящей средней. Диапазон $280–290, соответствующий 50-дневной скользящей средней, выглядит интересным для покупок.

Цена открытия

10 сентября 2021

297.25 USD

-19.3%

Цена закрытия

29 сентября 2022

239.88 USD

Инвесторы говорят

Отзывы наших пользователей