Ждем чуда от Medtronic

Инвестидея на Medtronic Plc. (NYSE: MDT)

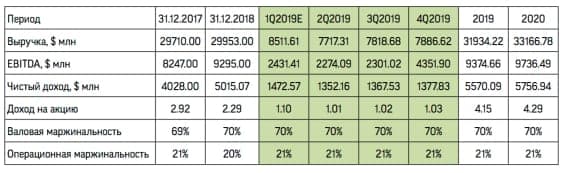

Компания оперирует на рынке медицинского оборудования. Являясь одним из лидеров рынка, компания развивается невысокими темпами, но крайне агрессивно. Ее выручка в среднем прибавляет по 2-3% в год. При этом операционная маржинальность за четыре года увеличилась с 15% до 21%, что при раз- мерах бизнеса в $140 млрд начинает приносить свои плоды. Также Medtronic в течение четырех лет стабильно получает чистую прибыль, которая благодаря налоговой реформе 2017 года повысилась с 10% до 16%.

Выручка генерируется четырьмя ключевыми сегментами бизнеса: Cardiac and Vascular Group, Minimally Invasive Therapies Group, Restorative Therapies Group и Diabetes Group.

Cardiac and Vascular Group занимается разработкой приборов для людей с кардиологическими заболеваниями и лидирует среди остальных направлений по доле годовой выручки, кото- рая превышает 34%. Показатель стабильно прибавляет порядка 4-6% в год.

Minimally Invasive Therapies Group специализируется на инновациях в области хирургии. Доля этого направления в выручке компании — 28%. Эта часть бизнеса также уверенно развивается. Рост ее выручки подвержен сезонному фактору, под влиянием которого она увеличивается на 10-16% против 2-3% в другие периоды. Двузначные темпы роста выручки объясняются сдел- ками по покупке конкурентов.

Restorative Therapies Group ориентирован на восстановитель- ную терапию. Доля годовой выручки сегмента — 26%. Restorative Therapies включает в себя четыре подсектора, наиболее инте- ресным из которых является неврологический с максимальными для сегмента и размера компании в целом темпами роста порядка 7-10%.

Diabetes Group фокусируется на разработке приборов для людей с диабетом. На это направление приходится 8% годо- вой выручки Medtronic. С конца 2017 года темпы роста данного показателя в сегменте ускорились с 1-3% до 16-25%.

Мощным позитивным драйвером для Medtronic выступают поглощения конкурентов, так как получение патентов на оборудование обеспечивает повышение текущей выручки и способствует усовершенствованию новых про- дуктов. С 2016 года компания провела 16 сделок M&A, две из которых будут завершены в ближайшие месяцы. Среди рисков инвестирования в компанию — торговая война между Штатами и Китаем, а также валютная нестабильность. Половину выручки Medtronic генерирует за пределами США, поэтому валютные конвертации замедляют прирост дохода компании в среднем на 2%. Негативный эффект от торговой войны был обозначен менеджментом компании, но более конкретных данных о воздействии этого фактора на бизнес она не представила.

Основываясь на продуктовой линейке компании, мы рассматриваем консервативный сценарий роста ее выручки на 3-4,5% в год со стабильной маржинальностью на уровне 21%.

Тем не менее акции Medtronic серьезно недооценены рынком, что делает их крайне привлекательными для инвестиций в ближайшие недели.