Знал бы когда выкуп, жил бы в Сочи

Роснефть: ограниченный потенциал роста сохраняется

Мы оцениваем потенциал роста акций Роснефти до конца года в 10–12% от текущего уровня, а дивидендная доходность может составить 6–6,5%.

Ожидаемое увеличение добычи и сохранение устойчивых финансовых показателей в 2019 г. создают предпосылки для увеличения котировок до 460 руб. Риски для повышения котировок, на наш взгляд, связаны с медленным сокращением долга и дальнейшей отсрочкой программы выкупа акций (buy-back).

Растущая добыча нефти

За 2018 г. Роснефть увеличила добычу нефти на 2,1%, до 4 673 тыс. бнэ/сут., благодаря смягчению ограничений в рамках соглашения ОПЕК+ и активной разработке действующих и новых проектов. Добыча газа при этом снижается (-1,7% в 2018 г.). В 2019 г. компания планирует нарастить добычу нефти на 3–4,5% в зависимости от условий соглашения ОПЕК+ в первом полугодии 2019 г., что представляется весьма амбициозной целью. Тем не менее, ее достижение возможно за счет увеличения добычи на новых месторождениях (в том числе четырех запущенных в 4К18).

Устойчивые финансовые показатели

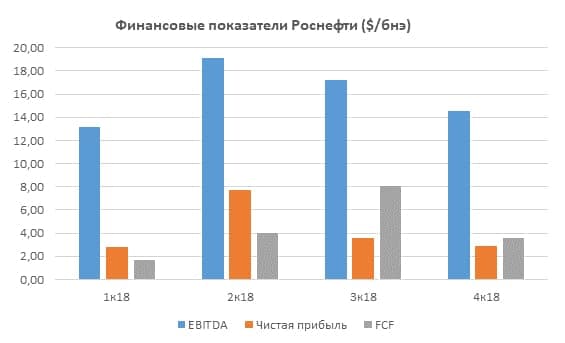

Согласно опубликованной 5 февраля отчетности по МСФО, чистая прибыль Роснефти за 2018 г. увеличилась в 2,5 раза, а EBITDA маржа – до 25%, с 23% в 2017 г., благодаря удорожанию нефти и повышению операционной эффективности. В 4К18 показатели прибыли ожидаемо снизились в квартальном сопоставлении. В частности, EBITDA маржа сократилась из-за эффекта высокой базы (22% в 4К18 против 27% в 3К18). Операционный денежный поток по МСФО достиг 1,502 трлн руб. за 2018 г., а свободный денежный поток (FCF) увеличился на 119 млрд руб. за 4К18, до 566 млрд руб. по итогам года (против отрицательной величины в 585 млрд руб. в 2017 г.). Мы не рассматриваем скорректированный показатель FCF, который Роснефть рассчитывает с поправкой на зачеты по полученным и сделанным предоплатам по долгосрочным поставкам нефти – он вдвое больше (1,1 трлн руб.), поскольку скорректированный FCF отражает условную расчетную величину денежного потока от текущей деятельности, а не реально полученные денежные средства в отчетном периоде.

Общая сумма задолженности по кредитам и займам к концу года увеличилась до 4,39 трлн руб. по сравнению с 4,04 трлн руб. на начало года, чистый долг при этом снизился за счет существенного увеличения остатка денежных средств (на 3,6% с начала года и на 0,7% за 4К18). Позитивным событием стало повышение кредитного рейтинга Роснефти агентством S&P до инвестиционного уровня BBB- со стабильным прогнозом (5 февраля). Снижение долговой нагрузки остается одной из приоритетных стратегических целей компании, но целевой уровень долга компания не указывает.

Планы на 2019 год

Компания не раскрывает целевые финансовые показатели на текущий год, кроме объема инвестиционной программы, которая вырастет до 1,2–1,3 трлн руб. (2018: 936 млрд руб.) в связи с активной фазой реализации крупных проектов в области разведки и добычи нефти и газа, а также проектов строительства современных установок на НПЗ. Роснефть рассчитывает получить отдачу от инвестиций в 2020 г., в частности за счет увеличения выхода светлых нефтепродуктов после модернизации НПЗ.

Мы ожидаем, что Роснефть сохранит EBITDA маржу на уровне 2018 г., в том числе благодаря наращиванию добычи на новых месторождениях в Восточной Сибири и Якутии (Юрубчено-Тохомское, Среднеботуобинское, Куюмбинское), пользующихся налоговыми льготами по НДПИ. Мы считаем, что в случае сохранения ограничений добычи по соглашению ОПЕК+ до конца 2019 г., Роснефть сделает ставку на более маржинальные новые проекты и снижение добычи на зрелых месторождениях, что позволит сохранить рентабельность сегмента добычи.

Дивиденды в размере 50% от чистой прибыли

На основании опубликованной отчетности финальный дивиденд за 2018 г., по нашим расчетам, составит, 11,32 руб. на акцию (что предполагает полугодовую дивидендную доходность 2,7%). С учетом промежуточных дивидендов за 1П19 дивидендная доходность акций Роснефти в текущем году может составить 6–6,5%.

Венесуэльские проекты: Роснефть уверена в успешном продолжении сотрудничества

Долг PDVSA перед Роснефтью за 2018 г. сократился с $4,6 млрд, до $2,3 млрд, в том числе за 4К18 – на $800 млн. Добыча PDVSA в январе увеличилась по сравнению с декабрем, менеджмент Роснефти не ожидает падения на совместных с венесуэльской компанией проектах, поэтому уверен в своевременном погашении оставшейся задолженности.

Программа выкупа акций пока не началась

Менеджмент компании не раскрывает точных сроков и условий программы выкупа. Ее запуск будет зависеть от стоимости акций, цен на нефть и курса рубля, а текущая комбинация этих факторов препятствует покупкам, утверждает менеджмент. Неопределенность в этом вопросе негативно влияет на котировки, тогда как старт программы окажет поддержку акциям, по нашему мнению.

Следить за статусом и ходом программы обратного выкупа Роснефти можно здесь.

Источник инвестидеи: аналитики ITI Capital