Золото: новый Биткоин или ловушка для инвесторов

Драйверы

Драгметалл на пути к лучшей годовой доходности с 1979 года. Но прочный ли фундамент у этого ралли?

Ключевые тезисы

- Большие изменения в структуре глобального спроса — нестабильные настроения рынка будут все больше влиять на котировки

- Риски волатильности растут, однако окончания бычьего тренда пока не ждем

- Ключевые драйверы роста прежние — структурная неопределенность и снижение ставок

- Сохраняем рекомендацию на покупку, но важно контролировать риски

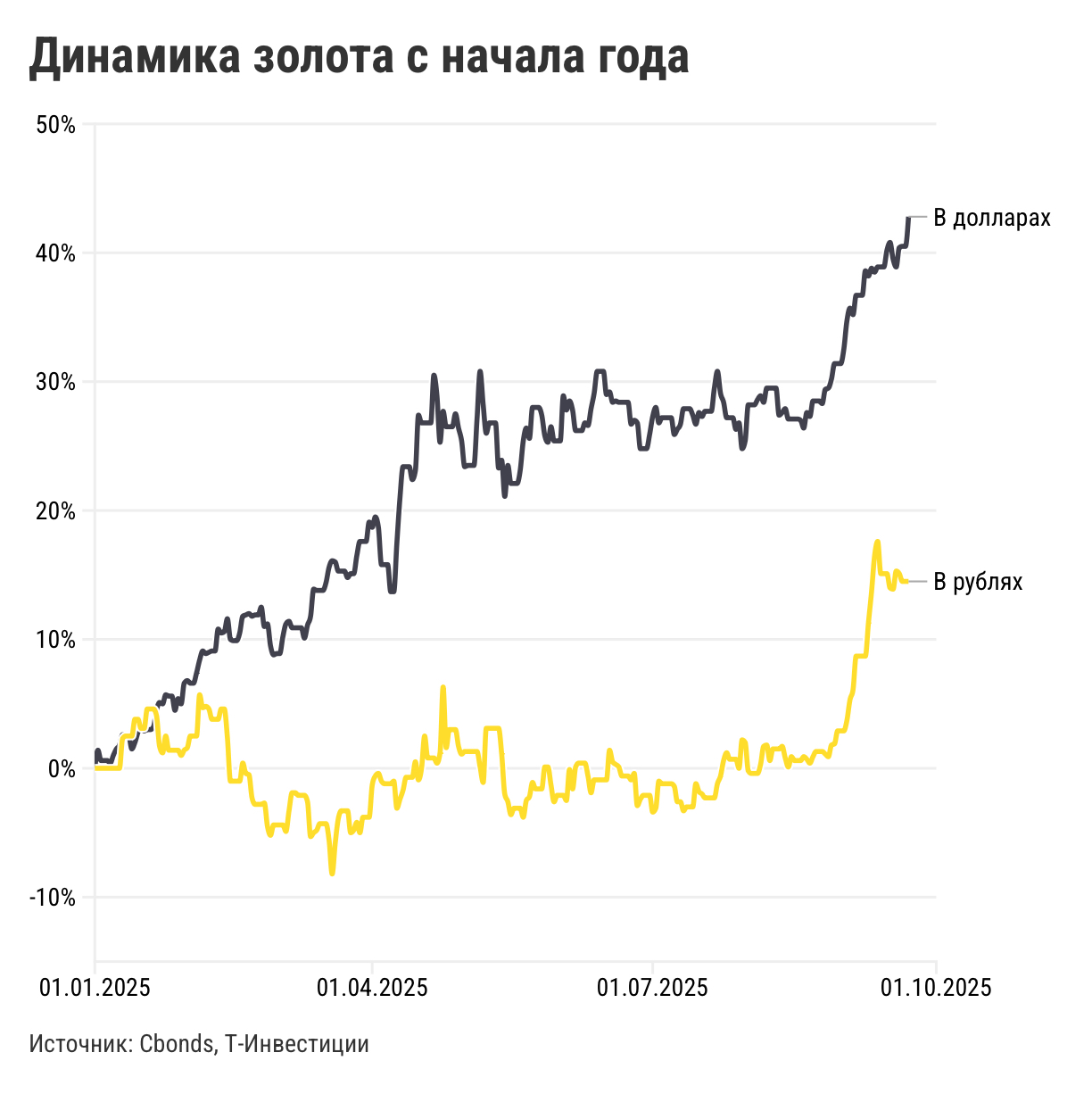

+43% с начала года

Апрельский исторический максимум был пройден: на текущий момент золото торгуется около уровня $3 750 за унцию, а рост долларовых цен на золото с начала года составил порядка 43%.

Доходность актива в рублях за тот же период была значительно меньше. Это связано со значительным укреплением курса национальной валюты в первой половине текущего года, что нивелировало рост долларовой стоимости драгметалла. При этом с начала сентября рубль заметно ослаб, и рублевые котировки золота за последний месяц рванули вверх.

Рубль добавит доходности

Ослабление рубля — основной фактор привлекательности золота для российских инвесторов.

Инвестиционный кейс золота для российских инвесторов все так же во многом зависит от перспективы ослабления рубля и поддерживается полезными для диверсификации портфеля защитными свойствами актива.

Мы ждем ослабления рубля до уровня 94 рубля за доллар к концу первого квартала 2026 года. То есть только лишь за счет ослабления курса рублевая стоимость золота может вырасти на 13% на горизонте следующих шести месяцев.

Стоит ли сейчас покупать

Сценарий продолжения роста цен на золото в перспективе двух-трех ближайших кварталов по-прежнему выглядит наиболее вероятным. Ключевыми драйверами остаются повышенные структурные и циклические риски, а также ожидаемое снижение долларовых ставок, сопровождающееся вероятным дальнейшим ослаблением доллара относительно других валют.

При этом на более длинном горизонте неопределенность существенно возрастает. Уже сейчас слабость в сегментах «устойчивого» спроса и активизация спроса спекулятивного заставляют нас ожидать существенного роста ценовой волатильности. Дальнейшее развитие этих тенденций лишь увеличит зависимость котировок золота от переменчивых рыночных настроений.

Мы сохраняем позитивный взгляд на золото: подтверждаем рекомендацию «покупать» и ожидаем увидеть котировки на отметках около $3 900 за унцию к концу первого квартала 2026 года.

С учетом возросших рисков мы не рекомендуем завышать экспозицию на драгметалл (оптимальная доля золота в портфеле, по нашей оценке, 4,8%).