Золотые перспективы

Драйверы

Почему золото?

Ключевые факторы, которые, по нашим оценкам, поспособствуют росту цен на золото до $2,200 на унцию в следующем году:

- Инфляция.

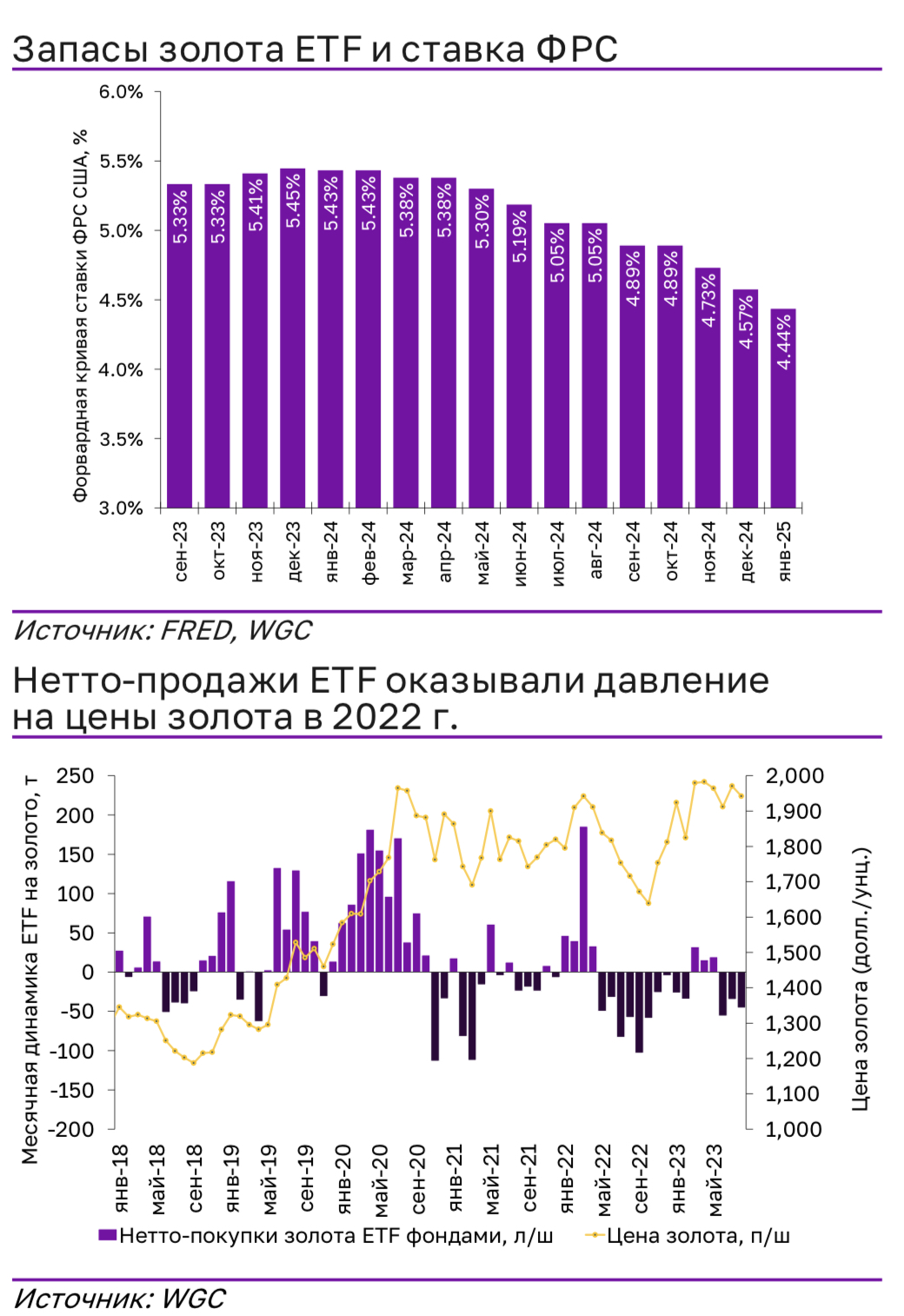

Риски того, что инфляционное давление сохранится по-прежнему высоки, при этом, форвардная кривая ставок США предполагает, что пик ставок, который вынуждал ETF к продажам, будет пройден уже в декабре.

- Себестоимость.

Из-за роста себестоимости, по нашим оценкам, 10-20% золотодобывающих рудников в мире работают в минус или на грани безубыточности.

- Защитный актив.

В условиях высокой оценки индекса S&P, мы ожидаем рост популярности защитных активов, самым очевидным из которых является золото.

- Спрос со стороны ЦБ.

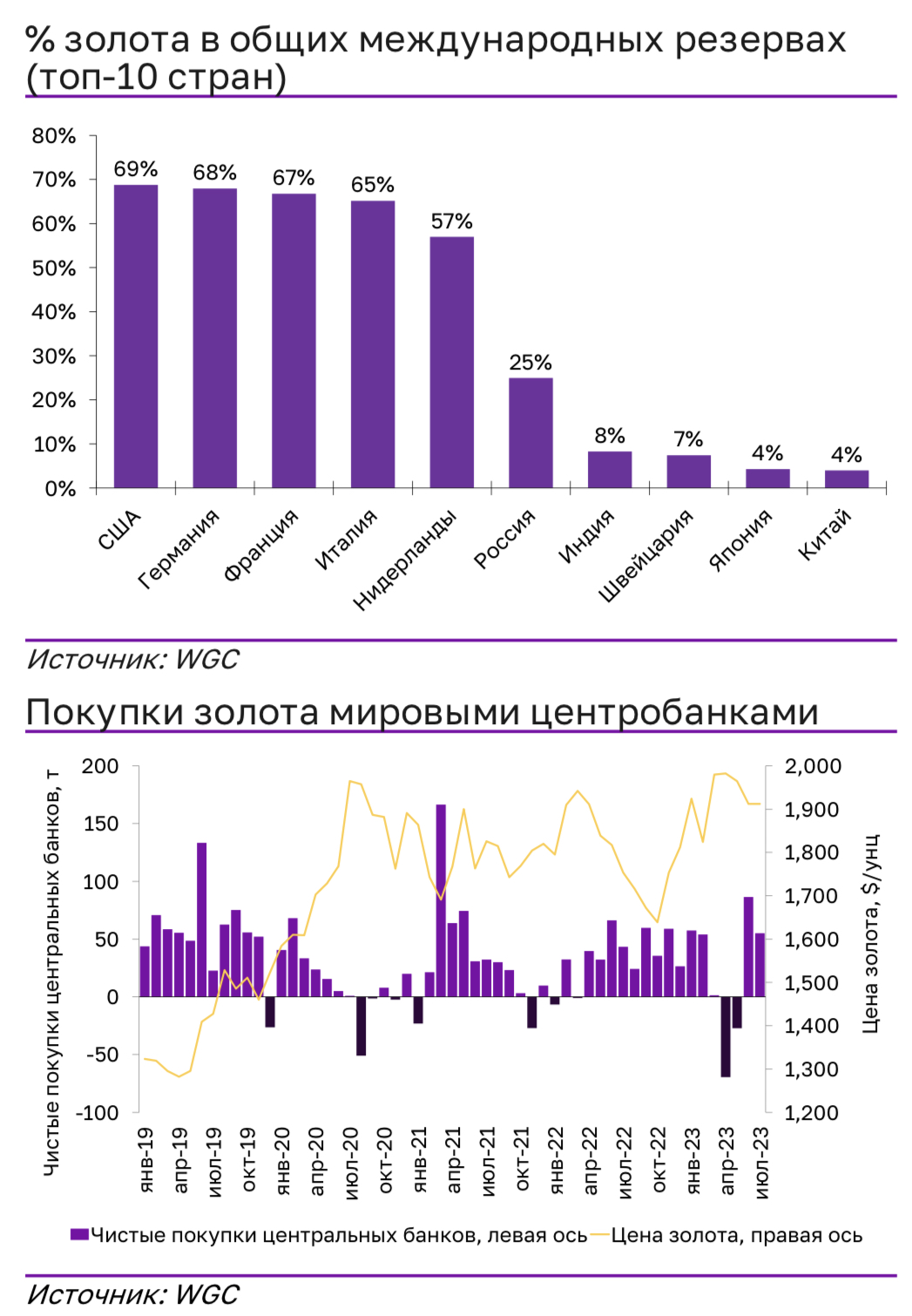

Мировые центральные банки продолжают наращивать золотые резервы по мере ухода от доллара. К тому же металл пользуется спросом в периоды геополитической нестабильности.

Факторы роста цен (1/4) – влияние ETF и ставки ФРС

ФРС США может принять решение о постепенном снижении ставки уже после декабрьского заседания 2023 г.:

- Инфляция в США (US CPI) показывает замедление – в августе показатель составил 3.7%, против 8.3% годом ранее.

- Прохождение цикла повышения ставки, вероятно, станет одним из факторов поддержки цен на золото.

- Напомним, что при смягчении ДКП доходность депозитов и казначейских облигаций снижается, а инвестиции в драгоценный металл становятся более привлекательными.

Если последние 2 года ETF продавали золото, не давая цене подняться выше $2,000 за унцию, то начало цикла снижения ставки приведет к покупкам золота со стороны этих фондов.

Факторы роста цен (2/4) – рост себестоимости поддержит цены

Значительный рост производственных затрат в 2022 г., скорее всего, подстегнет повышение цен на золото:

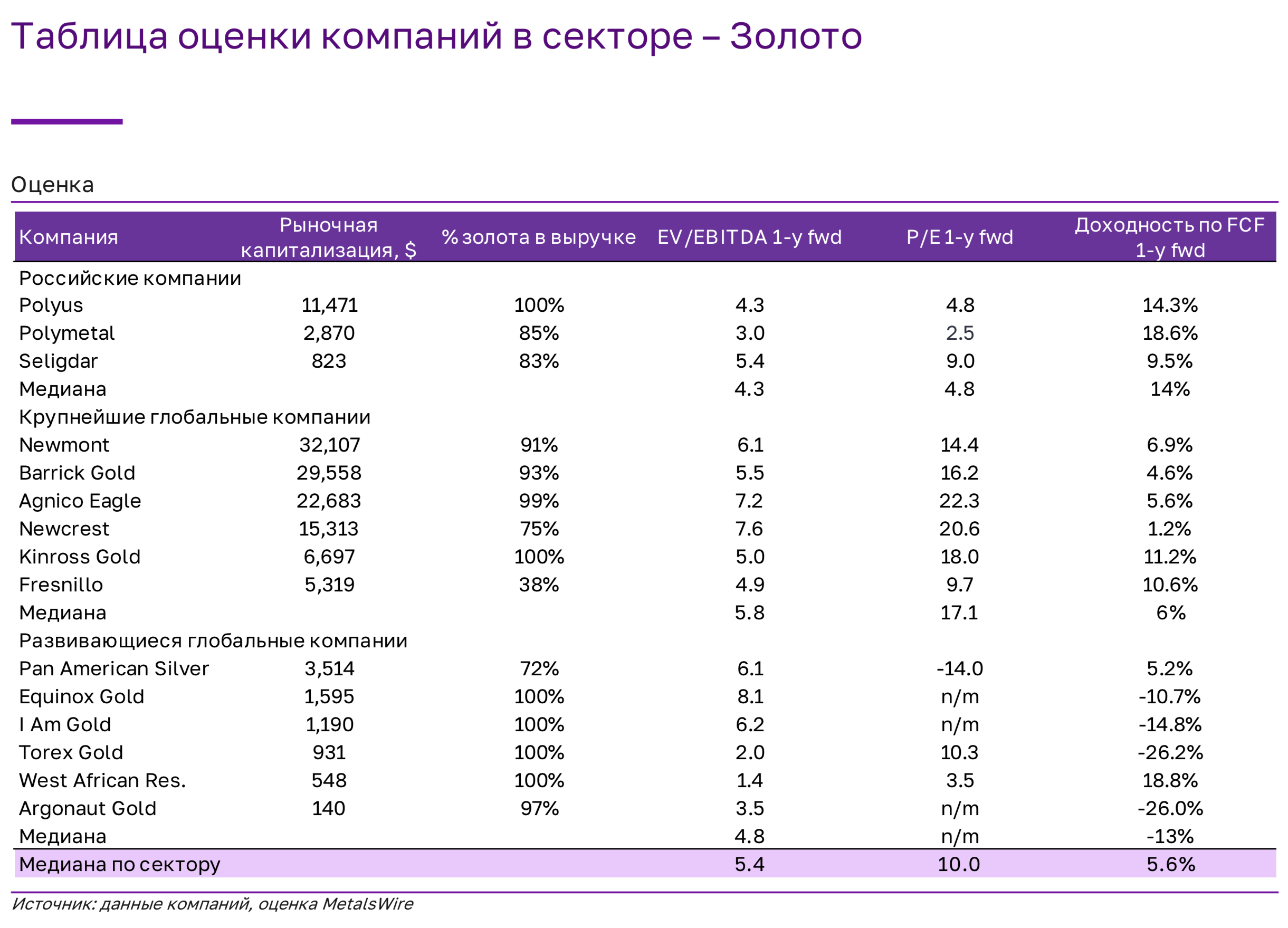

По нашим расчетам, в 2кв23 медианный AISC мировых золотодобывающих компаний вырос на 30% относительно 1кв21, однако у маржинальных производителей рост составил всего 20% ввиду тотальной экономии из-за уже околонулевой маржинальности.

Отчетность компаний за 2кв23 указывает на сохраняющуюся инфляцию затрат.

При текущей цене золота, по нашим оценкам, 10-20% золотодобывающих рудников в мире работают в минус или на грани безубыточности.

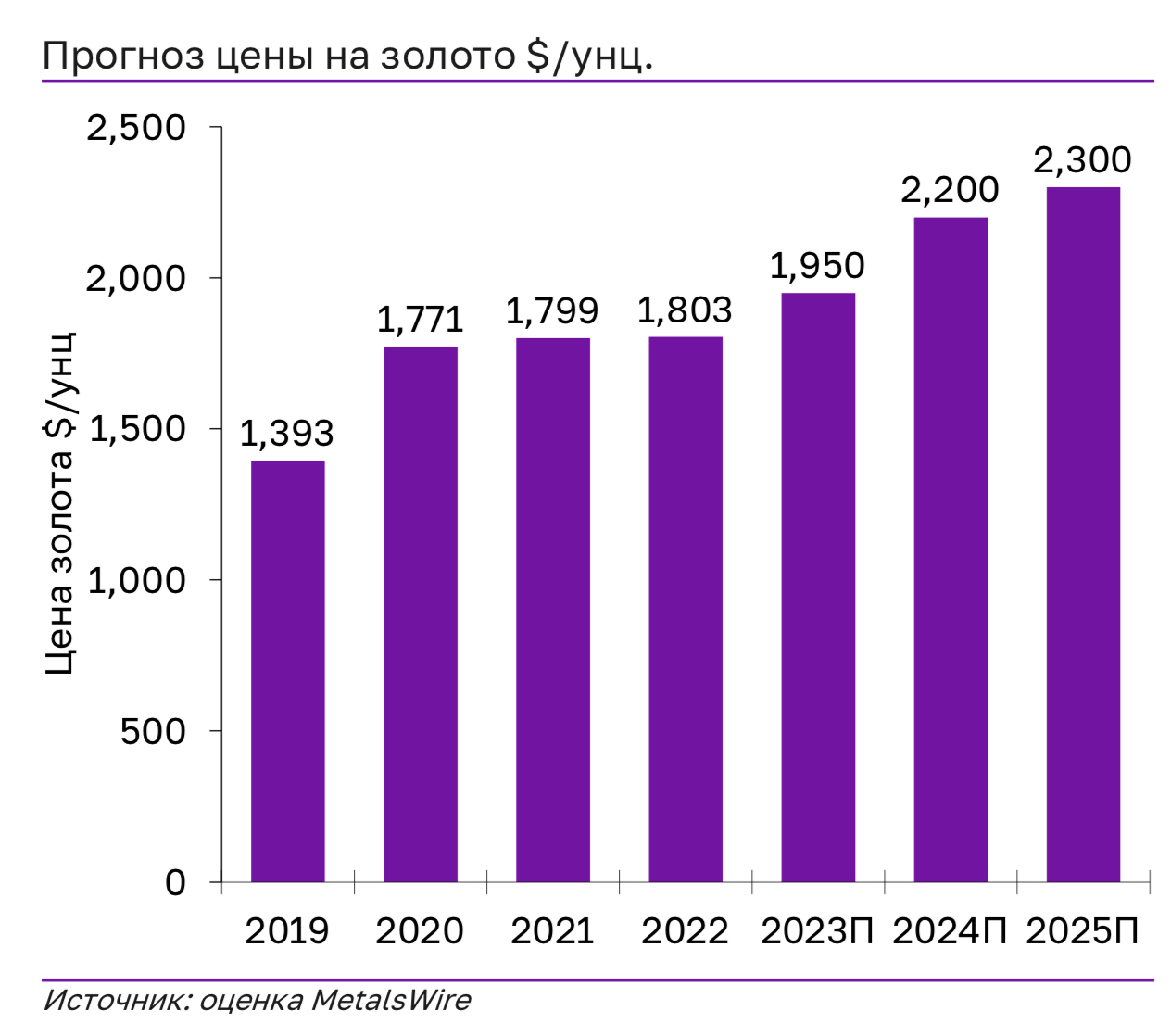

Исторически цены на золото ПРЕВЫШАЮТ маржинальные затраты на 10-20%. Исходя из этого мы ожидаем, что в 2023 г. цены на золото останутся около текущих уровней ~1,950 долл./унц. и далее вырастут до 2,200-2,300 долл./унц. в 2024-25 г. ввиду смягчения ДКП США.

Кроме того, продолжающийся рост цен на нефть с середины 2023 г. говорит о низкой вероятности нормализации затрат в краткосрочной перспективе:

- Цены на нефть марки Brent в середине сентября подошли к уровню $95/барр.: +21% YTD, а также +28% против локального минимума в июне 2023 г.

- Между тем, затраты на электроэнергию и топливо составляют ~15% себестоимости крупных мировых золотодобытчиков.

Цена на нефть – один из основных драйверов себестоимости добычи золота. Например, крупноразмерные самосвалы транспортируют руду из карьеров и нуждаются в топливе. Техника с ДВС (двигателями внутреннего сгорания) также широко используется в шахтах.

Факторы роста цены (3/4) – золото как инструмент хеджирования

Мы ожидаем, что золото, как это всегда происходило, выступит в качестве инструмента хеджирования рисков в период спада на мировых рынках

- Функция золота как хеджирующего актива определяется его значительной отрицательной корреляцией с фондовыми индексами (главный из них – это P/E индекса S&P 500 на год вперед).

- Маржа наименее эффективных производителей золота в 2кв23 упала до 5% против исторического среднего показателя в 10-20%; тем временем мультипликаторы S&P500 начали расти, когда риски рецессии уменьшились. Мы считаем, что рынок может быть чрезмерно оптимистичным в отношении краткосрочных перспектив S&P500.

Полагаем, что по мере продолжения спада на глобальных рынках инвестиционный спрос на золото будет расти, что приведет к восстановлению рентабельности производителей. Для достижения этой цели цена золота должна будет подняться до 2,200-2,300 долл./унц.

Факторы роста цены (4/4) – золото как резервный актив

Мы ожидаем, что в ближайшие годы роль центробанков на рынке золота возрастет:

- В последние месяцы Китай сокращает долю казначейских облигаций США в своих резервах. Общий портфель UST впервые с 2010 г. опустился ниже 835 млрд долл. (-11% г/г). Помимо этого, в ноябре 2022 – августе 2023 г. ЦБ Китая впервые с 2019 г. покупал золото (7.0 млн унц.: ~6% мирового спроса на золото в годовом выражении).

- Доля золота в резервах крупнейших развивающихся стран остается в несколько раз ниже соответствующего показателя для развитых стран.

- В период геополитической напряженности золото выступает наиболее очевидной альтернативой казначейским облигациям в качестве резервного актива: мировые ЦБ возобновили покупку золота в июне.

- Предыдущий пик покупок пришелся на март 2021 г., когда цена золота упала ниже 1,700 долл./унц.

Мы ожидаем, что в среднесрочной перспективе спрос на золото со стороны центробанков будет расти, особенно учитывая привлекательность текущих цен для формирования долгосрочных резервов.