Аэрофлот. Пристегните ремни, мы взлетаем!

Драйверы

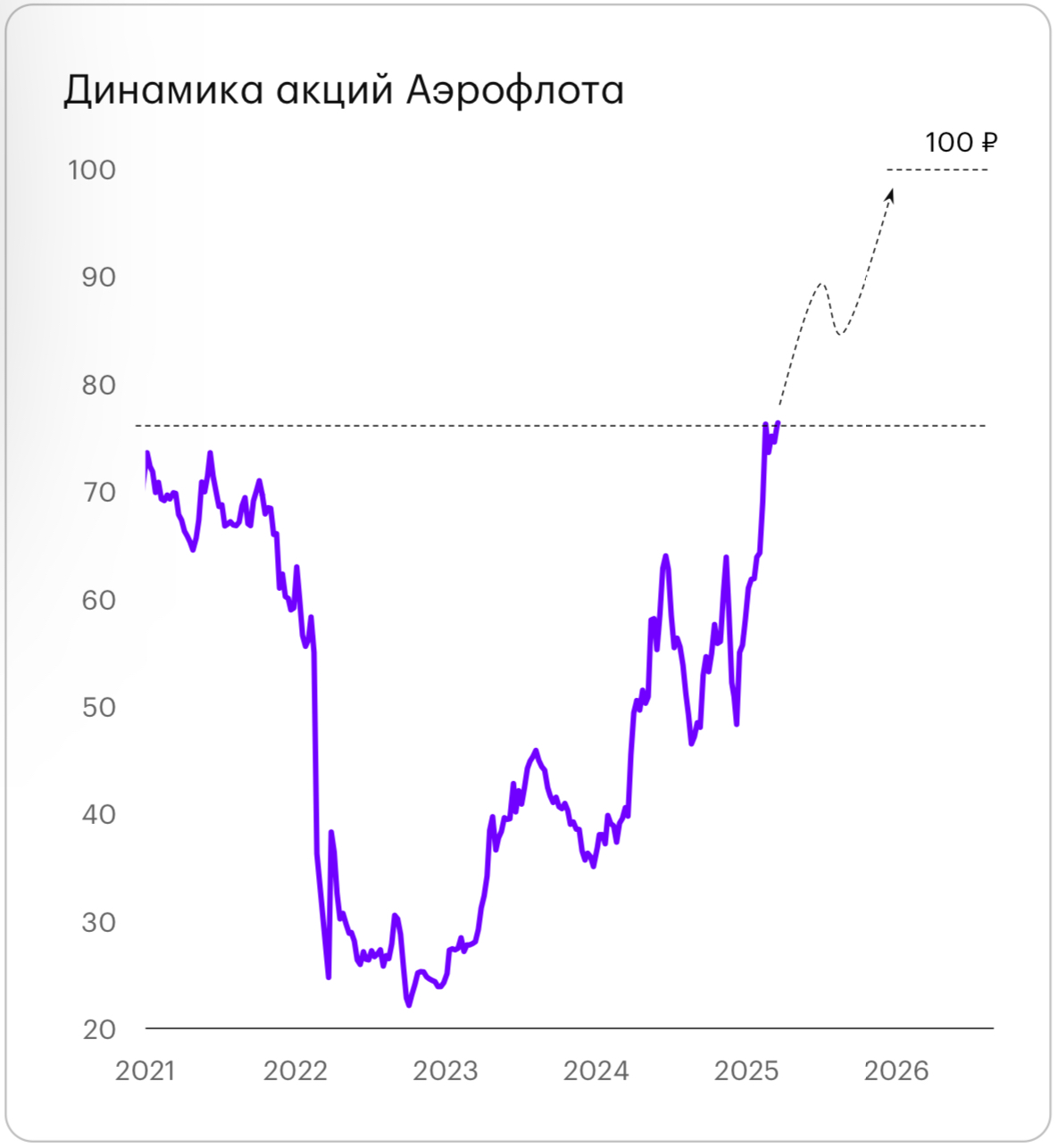

Обновление от 18.03.2025: целевая цена ПОВЫШЕНА

Триггеры роста

- Возможное возобновление дивидендов

Возврат к прибыли увеличивает вероятность возобновления дивидендных выплат после шестилетнего перерыва.

- Долгосрочный потенциал роста

Аэрофлот может стать главным бенефициаром начала мирных переговоров и санкционных послаблений за счет открытия воздушного пространства, добавления новых направлений и снятия запрета на импорт запчастей.

Возможные риски

- Снижение пассажиропотока и высокие капитальные затраты

Компания достигла рекордного уровня пассажиропотока 55,3 млн человек в 2024 году.

Для удержания такой высокой планки могут потребоваться высокие капитальные затраты, особенно учитывая близкую к максимальной загруженность.

Исходная идея:

- Компания показала рекордную выручку и рост пассажирооборота, несмотря на сложную ситуацию в отрасли.

- Возврат к прибыли увеличивает вероятность возобновления дивидендов.

- «Аэрофлот» может стать главным бенефициаром начала переговоров и санкционных послаблений.

- Несмотря на сильный рост акций с минимумов декабря, потенциал остается высоким.

«Аэрофлот» успешно справляется с текущими вызовами, укрепляя позиции на рынке. Несмотря на дефицит запчастей и трудности обслуживания авиапарка, компания смогла нарастить перевозки внутри России.

Финансовая стабильность возвращается: по итогам 2024 года выручка «Аэрофлота» превысила уровень 2019 года, когда авиаперевозчик еще не столкнулся с санкциями и ограничениями. Кроме того, компания впервые за пять лет вышла в прибыль, что может позволить ей возобновить дивидендные выплаты.

В долгосрочной перспективе «Аэрофлот» может стать главным бенефициаром ослабления санкций, что позволит снизить затраты и использовать простаивающий авиапарк.

Почему компания нам нравится?

Впечатляющие результаты по итогам 2024 года:

- «Аэрофлот» демонстрирует уверенное восстановление: несмотря на текущие сложности в отрасли, рост пассажирооборота составил 24,9%.

- Выручка увеличилась на 43% до рекордных 712,9 млрд рублей. Это выше уровня 2019 года, когда компания работала без санкций и ограничений на международные перевозки.

- Компания впервые с 2019 года вернулась к прибыли: 22 млрд рублей против убытка 29 млрд в 2023 году. Такие результаты создают предпосылки для возобновления дивидендных выплат.

Ставка на геополитическое потепление

«Аэрофлот» может стать главным бенефициаром начала мирных переговоров и санкционных послаблений, так как открытие воздушного пространства выгодно как для России, так и для западных стран.

В этом случае компания сможет использовать новый авиапарк, который пока простаивает из-за трудностей с обслуживанием.

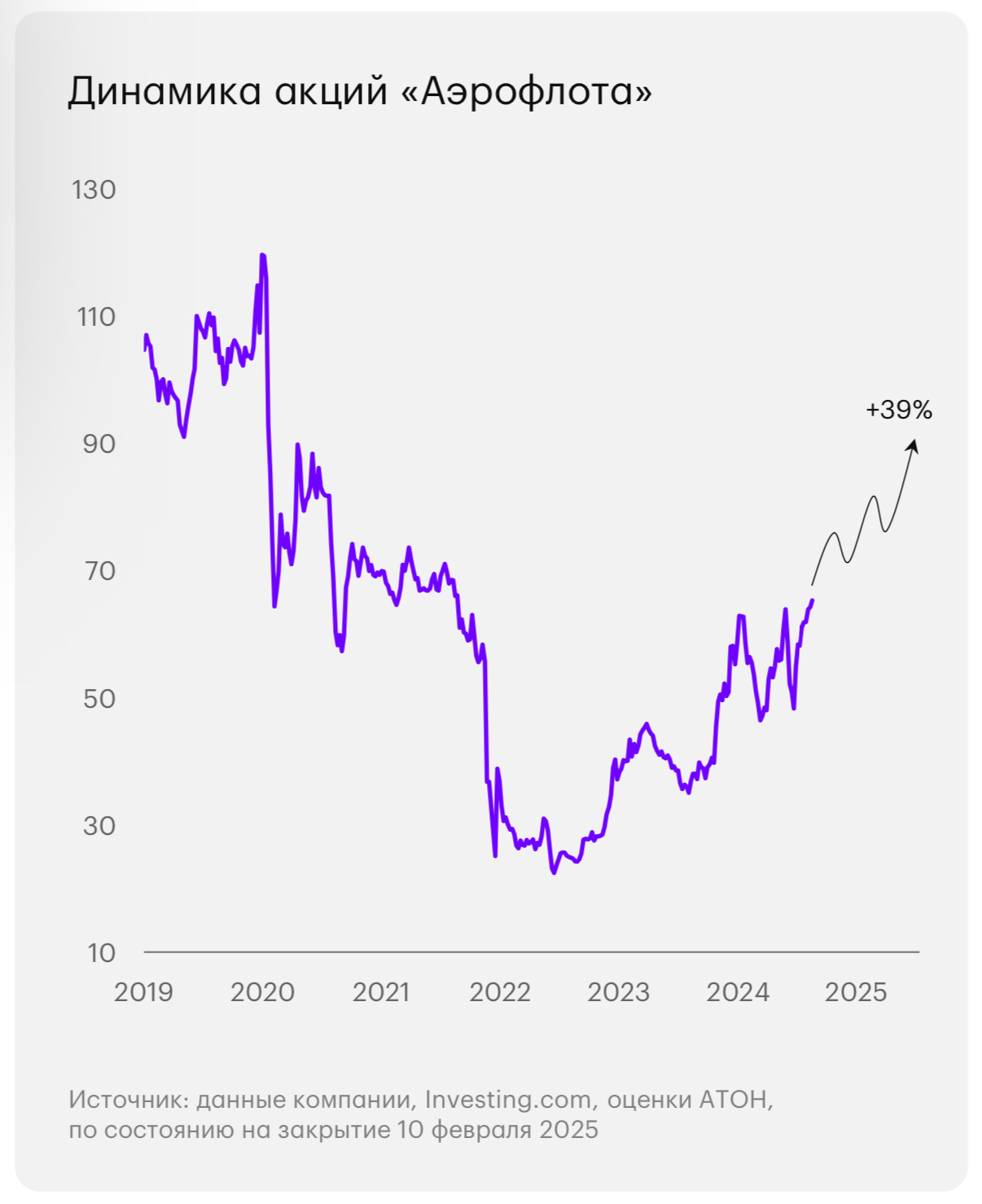

Позитивная динамика акций

С минимумов декабря 2024 года акции «Аэрофлота» подскочили на 35%, с начала 2025 года рост составил 10%.

Такая динамика обусловлена позитивными настроениями на рынке и сильными результатами компании, но основной рост, на наш взгляд, еще впереди.

Текущая оценка Р/Е на 2025 год составляет 6,4х.