Airbnb: ключ найдете под ковриком

Драйверы

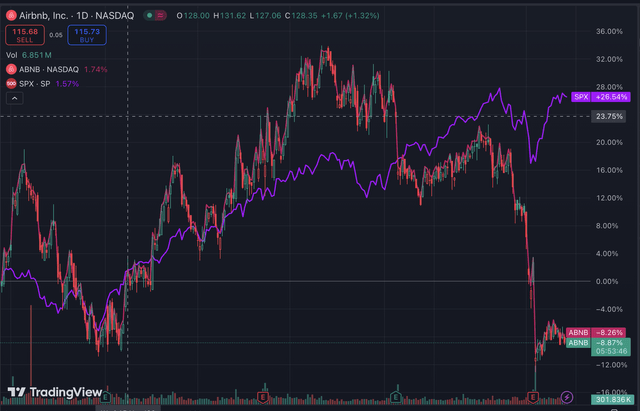

Платформа аренды жилья Airbnb (NASD: ABNB) не участвовала в недавнем ралли рынка. В то время как индекс S&P500 ( SP500 ) вырос на 26,54% за последний год, Airbnb упал на 8,87%. В этой статье мы рассмотрим, предоставляют ли акции Airbnb возможность для привлекательных длинных позиций.

Airbnb готова улучшить свой отчет о прибылях и убытках в ближайшие годы, поскольку компанию использует свою операционную эффективность и масштаб для инноваций, как они всегда делали. Заявляя о своей сильной позиции либо в дуополии с Booking.com, либо олигополии с другими, такими как Expedia ( EXPE ), а также с местными платформами аренды жилья, компания может извлечь выгоду из восстановления туристической отрасли после пандемии и выйти на первое место в отрасли как гигант, которым она является. Генеральный директор Брайан Чески сказал инвесторам на конференции по доходам:

«Сейчас мы начинаем готовить следующую главу Airbnb. И я хочу, чтобы Airbnb стала одной из важнейших компаний нашего поколения. Мы сделаем много нового. Нам нужно будет иметь много новых продуктов и много новых услуг. Этой осенью, в октябре, мы собираемся запустить новую услугу хостинга, которая действительно важна. По сути, это рынок совместного хостинга. Итак, есть люди, у которых есть дома, но у них нет времени. В мире есть другие люди, у которых есть время, но у них нет дома. Есть люди, у которых есть и то, и другое, которые становятся хостами. Но что, если мы сможем сопоставить эти категории? Это разблокирует гораздо больше жилых площадей. Вот что мы собираемся запустить позже в октябре.»

Видение, которое генеральный директор изложил на телефонной конференции во втором квартале, вселяет в нас уверенность в способности руководства продолжать внедрять инновации и открывать новые вертикали. Это ставит Airbnb в квазимонопольное положение, поскольку они могут работать в нише (аренда жилья) с большей концентрацией внимания, чем их конкуренты, поскольку у них также есть отели и авиарейсы. Мы ожидаем, что возможность связывать людей с домами и людей, которые хотят управлять домами для других людей на этой платформе, значительно увеличит количество объявлений, как обсуждалось на телефонной конференции по доходам. Airbnb сольется в четкую платформу, на которой большинство владельцев недвижимости захотят сдавать свою недвижимость в аренду, привлекая еще больше профессиональных арендодателей. Неясно, как это повлияет на валовую прибыль и на то, какой будет окупаемость инвестиций при открытии новых вертикалей. Но в конечном итоге в абсолютных цифрах мы ожидаем только увеличения.

Airbnb в прошлом демонстрировала очень устойчивый рост выручки, листингов, забронированных ночей и свободного денежного потока на акцию. Недавний промах EPS в последнем квартале и замедление прогноза по выручке на следующий квартал создают возможность купить премиальную компанию со скидкой раз в десятилетие. Способность Airbnb генерировать свободный денежный поток на акцию как дойная корова заставит инвесторов поднять цену акций вверх в свое время. Терпение — это все, что нужно для того, чтобы акции Airbnb принесли хорошую прибыль.

Отчет за 2 квартал 2024 г.

Результаты второго квартала, которые негативно удивили инвесторов сниженными прогнозами по выручке и неоправданными ожиданиями по EPS, таким образом, цена акций упала до диапазона $110-$120, где она и находится по сей день. Выручка выросла на 10,63% до $2,74 млрд, валовая прибыль выросла на 9,26% до $2,24 млрд, представив валовую маржу в размере 81,59%. Валовая маржа говорит нам, что Airbnb обладает большой ценовой властью, поскольку она находится в верхнем диапазоне технологических компаний, несмотря на опасения после отчета о доходах за первый квартал, где валовая маржа ухудшилась до 77,59%. Однако чистая прибыль оказалась на 14,62% ниже, чем в прошлом году. Это в основном было связано с ростом расходов SG&A и R&D, что указывает на необходимость реинвестирования в фирму для поддержания роста. Хотя на данный момент неясно, сохранятся ли эти высокие затраты, инвесторам следует обратить на это внимание.

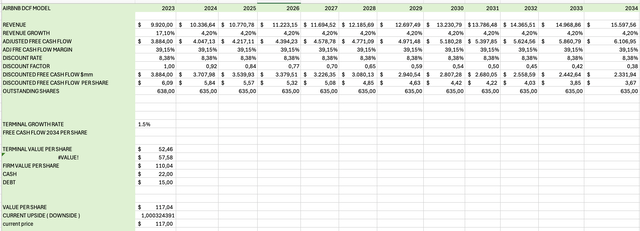

Обратная модель DCF

В обратной модели DCF мы можем увидеть, что рынок ожидает от компании в будущем, какие темпы роста ожидаются для этой текущей цены, чтобы она считалась справедливой. По нашим предположениям, рынок дает Airbnb WACC безрисковой ставки 3,88% и премию за риск 4,5%. Темп конечного роста составляет 1%. При этих предположениях CAGR выручки 4,2% и маржа свободного денежного потока 39,15% — это то, что делает диапазон цен в 117 долларов справедливой стоимостью. Кроме того, рынок ожидает выкуп акций, который будет поддерживать снижение количества акций на 1% в год в следующем десятилетии.

Это приводит нас к текущей стоимости, которую рынок дает Airbnb. По нашему мнению, эти оценки слишком низкие. Давайте рассмотрим модель DCF, которая более справедлива для Airbnb.

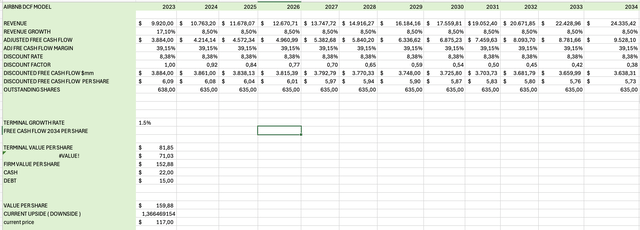

Справедливая стоимость по нашему мнению

Для своей модели мы используем все те же предположения, что и рынок (в обратной модели DCF), только не для роста выручки, поскольку мы считаем, что эти предположения справедливы. Единственное, что мы бы предположили по-другому в своей модели, это то, что Airbnb может наращивать свои доходы быстрее. Чтобы оставаться консервативными, а не просто делать модель красивой, давайте продолжим рост выручки Airbnb на уровне 8,5% CAGR выручки.

Как видите, это дает справедливую стоимость 159,88 долларов за акцию, что, по нашему мнению, делает Airbnb недооцененной на 36%.

Рост на международных рынках

На телефонной конференции Q2 генеральный директор Брайан Чески напомнил нам, что Airbnb работает в 220 странах мира, что делает ее одной из самых глобальных компаний в мире. Однако он также отметил, что единственные рынки, на которые Airbnb действительно проникает, это: США, Великобритания, Франция, Австралия и Канада. Отметив, что, например, Испания, Бразилия, Италия и Германия могут рассматриваться как рынки с огромным ростом в будущем, оставляя место для большего роста доходов в регионе EMEA и Южной Америке. Вы также должны задать себе вопрос, почему Airbnb не проникает на эти рынки на данный момент? И это в основном связано с местными сайтами, booking.com и более олигополистическим рынком. Это может быть либо встречным ветром, когда Airbnb не выигрывает гонку за лидерство на рынке, либо Airbnb становится крупнейшим победителем на рынке.

Риски

Есть несколько рисков, на которых мы хотим немного сосредоточиться. Airbnb — это потребительская платформа, что делает ее в значительной степени зависимой от настроений и силы потребителей. Если будет распространяться новостной фон о том, что Airbnb не будет хорошей платформой, потребители могут прекратить бронировать на ней. Кроме того, всегда есть вероятность черного лебедя, например, COVID-19, который может нарушить бизнес. Если по какой-то причине Airbnb не сможет добиться результатов в ближайшие два года, вам следует просто двигаться дальше, поскольку акции торговались в боковом тренде с момента IPO в течение многих лет, тогда будет достаточно оснований полагать, что руководство просто не способно выполнить свои обязательства.

Наша целевая цена

Мы устанавливаем целевую цену в $160, делая Airbnb «сильной покупкой». Также мы подкрепили свои слова делом и открыли позицию стоимостью 5% от моего портфеля.

Автор - Thomas Veth