Акрон: что вы тут нахимичили?

Драйверы

Обновление от 04.03.2026:инвестиционная идея ПОДТВЕРЖДЕНА

Акрон стал одним из бенефициаров ближневосточного конфликта

📥Акции Акрона стали одним из бенефициаров конфликта на Ближнем Востоке из‑за рисков сокращения производства и поставок удобрений из региона. Индия при этом, по сообщениям СМИ, также снижает объемы производства удобрений после приостановки поставок СПГ из Катара.

🏷В конце января после публикации сильных операционных результатов Акрона за весь 2025 год мы подтвердили нашу рекомендацию по акциям «Продавать» с целевой ценой 14 165 руб, которая обеспечивается существенной премией к компаниям сектора и, в частности, к ФосАгро.

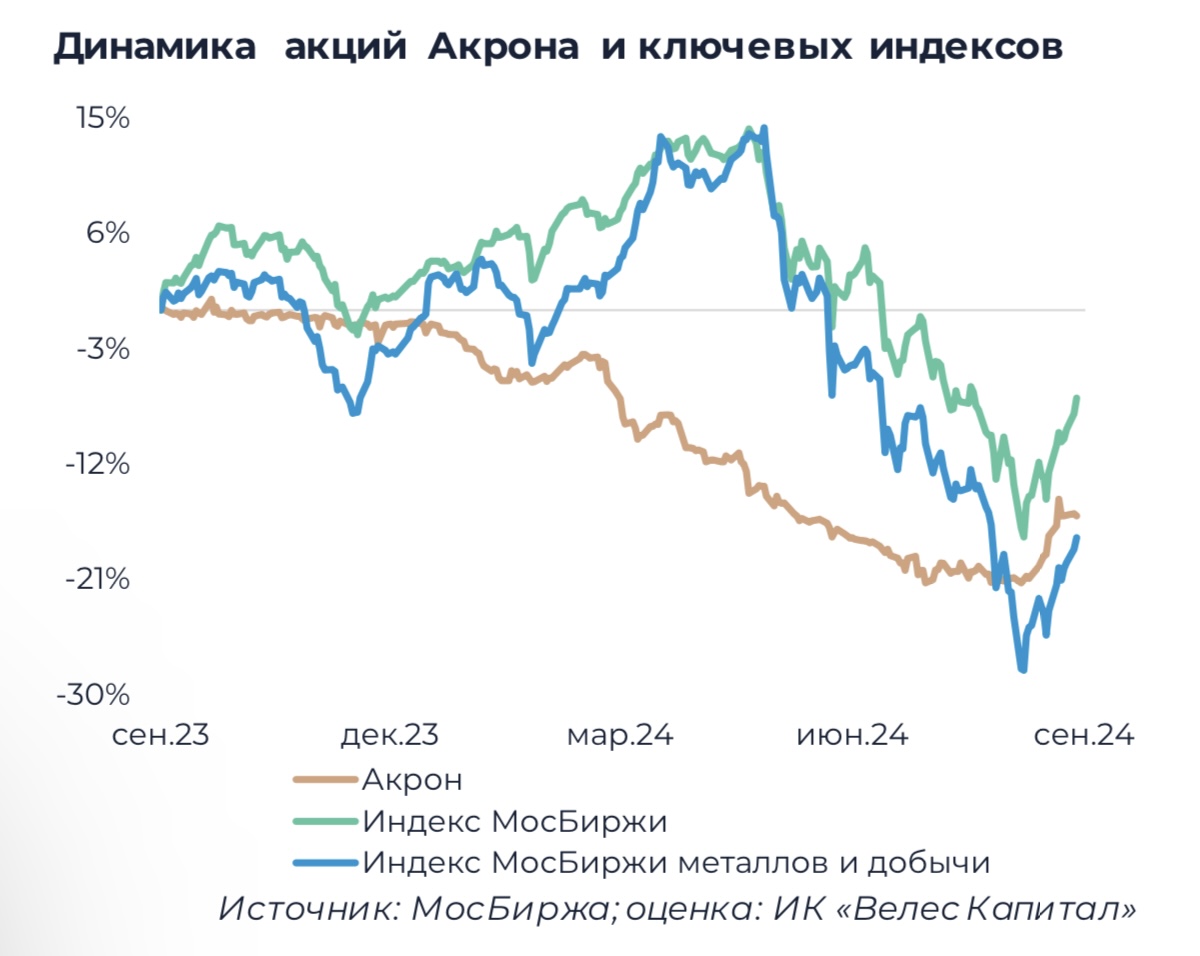

↗В 2026 году при этом Акрон, по нашим оценкам, может нарастить производство до 9,4 млн тонн с 9,0 млн тонн в 2025 году. Динамика акций Акрона во многом обеспечивается спекулятивными факторами.

📈С технической точки зрения бумаги Акрона в четверг достигли максимума с сентября 2023 года 20 000 руб при позитивных сигналах дневного и недельного графиков, которые не исключают дальнейшего роста котировок, предупреждая разве что об образовавшейся перекупленности.

⚖Следующими целями спекулятивного роста при сохранении напряженной обстановки на Ближнем Востоке могут стать важные сопротивления 2023 года 20 144 руб, 21 128 руб, 21 400 руб и 22 300 руб. Район значимых поддержек для бумаг находится у 18 100 – 18 450 руб: стабилизация ниже может предвещать смену в том числе среднесрочного тренда.

🧮Акции Акрона краткосрочно, вероятно, продолжат реагировать на геополитические изменения и динамику мировых цен на удобрения, но при стабилизации ситуации на Ближнем Востоке могут перейти к нисходящей коррекции и вернуться к более справедливым фундаментальным уровням.

Обновление от 27.01.2026: инвестиционная идея ПОДТВЕРЖДЕНА

Акрон представил операционные результаты: нейтральные за 4-й квартал и сильные за весь 2025 г. И хотя квартальная динамика оказалась околонулевой, по итогам всего 2025 г. компания ощутимо нарастила выпуск товарной продукции – на 7,1%, до 9,0 млн т. Мы полагаем, что в 2026 г. рост производства продолжится за счет реконструкций и модернизаций на имеющихся активах, а также благодаря запуску Талицкого ГОКа.

В 4-м квартале 2025 г. выпуск товарной продукции Акрона увеличился на 0,3% г/г, до 2 135 тыс. т, благодаря успешному завершению реконструкции агрегата Аммиак-3 в Великом Новгороде и рекордным показателям по апатитовому концентрату на ГОК «Олений Ручей». Производство минеральных удобрения снизилось на 2,1% г/г, до 1 568 тыс. т, в то время как производство промышленной продукции выросло 2,3% г/г, до 430 тыс. т. По итогам всего 2025 г. выпуск товарной продукции Акрона составил 9,0 млн т (против ожидаемых изначально 9,2 млн т), что на 7,1% выше уровня 2024 г. Согласно нашей оценке, в 2026 г. компания может нарастить производство до 9,4 млн т.

Акрон остается одной из самых дорогих российских компаний металлов, добычи и химпрома, торгуясь с существенной премией как к сектору, так и к Фосагро. Наша рекомендация для акций Акрона – «Продавать» с целевой ценой 14 165 руб.

Обновление от 01.12.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Акрон представил сильные финансовые результаты за 3-й квартал 2025 г.

В 3-м квартале 2025 г. выручка Акрона увеличилась на 13,5% г/г, до 53,7 млрд руб., благодаря более высоким продажам и ценам реализации удобрений. EBITDA компании выросла на 41,4% г/г, до 19,3 млрд руб., с рентабельностью 36,0% против 28,9% годом ранее. Свободный денежный Акрона в 3-м квартале 2025 г. поток составил 3,1 млрд руб.

В начале ноября совет директоров Акрона рекомендовал дивиденд за 9 мес. 2025 г. в размере 189 руб. на акцию, что соответствует 19% чистой прибыли по МСФО. За 2024 г. компания распределила акционерам 51% чистой прибыли, и при условии сохранения данного коэффициента финальная выплата за 2025 г. составит около 411 руб. на акцию. Таким образом, совокупный дивиденд Акрона за 2025 г., по нашей оценке, вырастет до 600 руб. на акцию против 534 руб. за 2024 г.

В то же время мы считаем текущую оценку Акрона завышенной по причине более высокого значения EV/EBITDA 2025П (8,4х) и более низкой форвардной дивидендной доходности (3,3%) в сравнении с российским сектором металлов, добычи и химической промышленности, а также ближайшим аналогом — Фосагро.

Наша рекомендация для бумаг компании – «Продавать» с целевой ценой 14 165 руб.

Обновление от 29.09.2025: целевая цена ПОВЫШЕНА

Акрон. Дорого оцененный

Текущий год ознаменовался ускорением динамики мировых цен на азотные удобрения, стоимость которых обладает потенциалом для дальнейшего роста, все еще находясь далеко от исторических максимумов 2022 г.

Более высокие продажи и цены реализации, а также отмена экспортных пошлин позволят Акрону в 2025 г. продемонстрировать мощный скачок ключевых финансовых результатов, что позитивно скажется на размере дивидендных выплат.

Согласно нашим расчетам, совокупный дивиденд Акрона за 2025 г. составит 722 руб. на акцию при условии сохранения коэффициента выплат на уровне прошлого года, в 2026 г. – уже 950 руб. на акцию.

Также компания реализует амбициозную инвестиционную программу по наращиванию выпуска удобрений на 21,7% на горизонте 5 лет, в том числе за счет запуска в следующем году Талицкого ГОКа.

В то же время мы отмечаем дороговизну Акрона по форвардному мультипликатору EV/EBITDA 2025П относительно Фосагро и сектора в целом, а также скромную дивидендную доходность, приостановку байбэка и низкую ликвидность, ограничивающую скорость фундаментальной переоценки компании.

Мы сохраняем рекомендацию «Продавать» для бумаг Акрона и устанавливаем целевую цену на уровне 14 165 руб.

Обновление от 27.08.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Акрон представил сильные финансовые результаты за II квартал 2025 года

Наращивание производства и продаж удобрений и более высокие цены реализации обусловили сильную динамику показателей компании. Несмотря на околонулевой FCF и рост чистого долга, долговая нагрузка компании осталась на умеренном уровне.

По итогам последних двух лет компания придерживалась годовой периодичности выплат акционерам, поэтому мы не ожидаем рекомендации промежуточных дивидендов в текущем году.

По форвардным мультипликатором EV/EBITDA 2025П 7,6х Акрон является самой дорогой компанией российского сектора металлов, добычи и химической промышленности.

Наша рекомендация для бумаг Акрона – «Продавать» с целевой ценой 10 837 руб.

Обновление от 16.07.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Акрон представил сильные операционные результаты за II квартал 2025 года

Во 2-м квартале 2025 г. выпуск товарной продукции Акрона увеличился на 12,1% г/г, до 2 277 тыс. т, в том числе минеральных удобрений – на 10,2% г/г, до 1 755 тыс. т, промышленных продуктов – на 22,5% г/г, до 427 тыс. т. Компания отмечает успешное завершение реконструкции агрегата Аммиак No3 в Великом Новгороде, а также рекордное производство апатитового концентрата на ГОКе «Олений ручей» благодаря слаженной работе как рудника, так и карьера.

В 2025 г. Акрон ожидает рост производства товарной продукции на 7,3%, до 9 млн т. Согласно нашим расчетам, по итогам 1-го полугодия 2025 г. производственный план компании оказался выполнен на 51,3%.

В то же время мы отмечаем, что Акрон с мультипликатором EV/EBITDA 2025П 8,5х остается самой дорогой компанией российского сектора металлов, добычи и химической промышленности.

Мы подтверждаем рекомендацию «Продавать» для бумаг Акрона с целевой ценой 10 837 руб.

Обновление от 30.05.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Акрон представил сильные операционные и финансовые результаты за 1-й квартал 2025 г. Производство и продажи товарной продукции показали хорошую динамику, что в совокупности с более высокими ценами реализации обусловило мощный рост выручки и EBITDA. Согласно нашей оценке, совокупный дивиденд Акрона по итогам 2025 г. может составить 789-976 руб. на акцию с доходностью 4,9-6,1% к текущим котировкам. При этом с форвардной EV/EBITDA 2025П 8,5х Акрон по-прежнему остается самой дорогой компанией российского сектора металлов, добычи и химической промышленности с большим отрывом от аналогов. Наша рекомендация для бумаг Акрона – «Продавать» с целевой ценой 10 837 руб.

Операционные результаты

В 1-м квартале 2025 г. производство товарной продукции Акрона выросло на 11,0% г/г, до 2 338 тыс. т, благодаря капитальным ремонтам и модернизациям, проведенным в 2024 г. Продажи увеличились на 11,1% г/г, до 2 513 тыс. т. По итогам всего 2025 г. компания рассчитывает нарастить выпуск товарной продукции на 7,3%, до 9,0 млн т, и мы отмечаем, что результаты 1-го квартала 2025 г. соответствуют данным планам.

Финансовые показатели

Сильные объемы продаж и более высокие цены реализации по итогам 1-го квартала 2025 г. обусловили рост выручки Акрона на 30,3% г/г, до 66,9 млрд руб. EBITDA увеличилась на 92,2% г/г, до 26,3 млрд руб., с рентабельностью 39,4% против 26,7% годом ранее. Тем не менее, несмотря на рост операционной рентабельности и высвобождение оборотного капитала, свободный денежный поток Акрона в 1-м квартале 2025 г. составил -113 млн долл. на фоне роста CAPEX и значительного увеличения уплаченных процентов.

Долговая нагрузка

На конец марта 2025 г. чистый долг Акрона увеличился на 50,3% г/г, до 98,6 млрд руб., с долговой нагрузкой 1,3х против 1,2х годом ранее. Со 2-го квартала 2023 г. свободный денежный поток компании остается отрицательным или околонулевым, поэтому выплата дивидендов приводит к ощутимому росту чистого долга. Также мы отмечаем, что наращивание общего долга, дополненное высокими процентными ставками, приводит к резкому росту расходов на обслуживание долга: в 1-м квартале 2025 г. уплаченные Акроном проценты составили 6,6 млрд руб. против 2,1 млрд руб. годом ранее.

Дивиденды и байбэк

По итогам 2024 г. совокупный дивиденд Акрона составил 534 руб. на акцию (427 руб. основной и 107 руб. специальный). Если в 2025 г. компания сохранит коэффициент основной выплаты на уровне 50% чистой прибыли по МСФО, то при 50-60 млрд руб. прибыли дивиденд составит 689-826 руб. на акцию. Также Акрон может дополнительно рекомендовать 100-150 руб. специального дивиденда. В результате, по нашей оценке, совокупная выплата компании за 2025 г. составит 789-976 руб. на акцию с доходностью 4,9-6,1% к текущим котировкам. Также стоит отметить, что в 1-м квартале 2025 г. Акрон не выкупал акции с рынка, хотя весь 2024 г. байбэк велся достаточно активно. Мы допускаем, что приостановка выкупа может быть связана с пересечением Вячеславом Кантором 95%-ти порога эффективного владения. На данный момент эффективная доля Вячеслава Кантора в уставном капитале Акрона составляет 96,0%, из которых 45,6% находятся в прямом владении, а 50,4% – в доверительном управлении у топ-менеджмента во избежание распространения персональных санкций на компанию.

Обновление от 21.03.2025: инвестиционная идея ПОДТВЕРЖДЕНА

Акрон: Прогноз результатов (4К24 МСФО)

24 марта Акрон представит финансовые результаты по МСФО за 4-й квартал и весь 2024 г. Мы ожидаем, что в 4-м квартале 2024 г. компания нарастит выручку на 18,0% г/г, до 57,8 млрд руб., на фоне более высоких продаж и цен реализации товарной продукции. В то же время EBITDA сократится на 7,5% г/г, до 15,7 млрд руб., с рентабельностью 27,1% против 34,7% годом ранее, отражая негативное влияние экспортных пошлин и рост стоимости фрахта. Свободный денежный поток уйдет в отрицательную зону как в 4-м квартале, так и по итогам всего 2024 г. на фоне оттока средств в оборотный капитал.

Согласно дивидендной политике Акрон распределяет акционерам не менее 30% чистой прибыли по МСФО, однако на практике коэффициент выплат может доходить до 60%. В случае расчета дивиденда за 2024 г. исходя из 45% чистой прибыли выплата, по нашей оценке, может составить 350 руб. на акцию с доходностью 2,1% к текущим котировкам. При этом мы ожидаем, что рекомендация по дивидендам будет дана позже, в апреле 2025 г. Наша рекомендация для бумаг Акрона – «Продавать» с целевой ценой 10 837 руб.

Исходная идея:

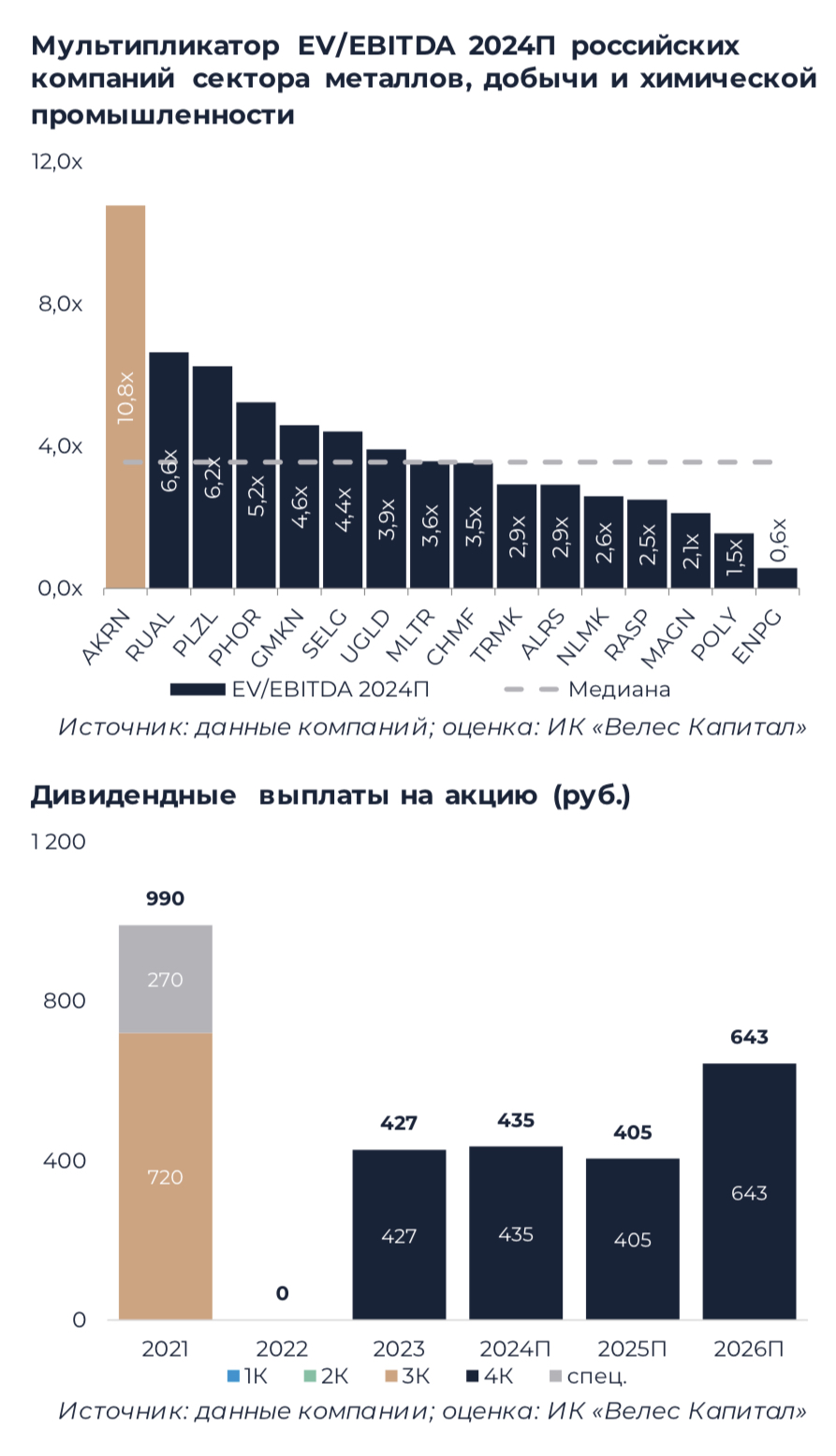

Несмотря на значительное падение котировок, Акрон с форвардным EV/EBITDA 2024П 10,8х по-прежнему остается самой дорогой компанией сектора металлов, добычи и химической промышленности. Высокая оценка отчасти обоснована планами по расширению производства товарной продукции на 30% в ближайшие 5 лет, а также регулярными байбэками.

В то же время Акрон имеет низкий free-float (4,6%), который продолжает сжиматься из-за регулярных выкупов. По итогам 2024 г. мы ожидаем, что компания получит отрицательный FCF на фоне низких мировых цен на азотные удобрения, уплаты высоких экспортных пошлин и вхождения в пиковую фазу инвестиционной программы. При сохранении коэффициента выплат на уровне 45% чистой прибыли по МСФО совокупный дивиденд компании за 2024 г. может составить 435 руб. на акцию со скромной доходностью 2,7% к текущим котировкам, однако мы отмечаем риск того, что во избежание дальнейшего наращивания долговой нагрузки руководство примет решение о распределении лишь 30% прибыли.

На наш взгляд, все вышеперечисленные негативные факторы свидетельствуют о фундаментальной переоцененности бумаг Акрона. Мы устанавливаем целевую цену для акций компании на уровне 10 837 руб. с рекомендацией «Продавать».

- Финансовые показатели

По итогам 2-го квартала 2024 г. ключевые показатели Акрона показали значительный рост: выручка увеличилась на 26,7% г/г, EBITDA – на 63,2% г/г, чистая прибыль – в 3,9 раз г/г вследствие низкой прошлогодней базы. Также компания уже несколько кварталов подряд генерирует отрицательный или околонулевой FCF, что обусловлено низкими мировыми ценами на удобрения, экспортными пошлинами, растущим CAPEX и оттоком средств в оборотный капитал.

Вследствие санкций Евросоюза против мажоритарного акционера Акрона Вячеслава Кантора компания полностью ушла с европейского рынка, до 2022 г. обеспечивавшего около 15% консолидированной выручки. Данные потери были компенсированы за счет расширения присутствия в Азии, Африке и СНГ. Слабая динамика свободного денежного потока, дополненная расходами на наращивание доли в Талицком ГОКе (АО «ВКК) до 90%+1 акция в размере 34,6 млрд руб., привели к двукратному росту чистого долга на конец июня 2024 г. со значением чистый долг/EBITDA 1,0x против 0,3х годом ранее.

- Мультипликаторы

С форвардным мультипликатором EV/EBITDA 2024П 10,8х Акрон является самой дорогой компанией сектора металлов, добычи и химической промышленности, медианное значение для которого составляет 3,6х. С одной стороны, инвестиционная программа Акрона ориентирована на последовательный рост производства на 30% в течение 5 лет. Также компания проводит регулярный выкуп бумаг, который интенсифицировался с начала текущего года. Так, в 1-м полугодии 2024 г. Акрон выкупил 153 тыс. собственных акций, что эквивалентно 0,4% уставного капитала.

С другой стороны, на фоне многолетнего байбэка free-float Акрона уменьшился до 4,6%, и низкая ликвидность, на наш взгляд, может ограничивать скорость фундаментальной переоценки компании. И хотя мажоритарный акционер Акрона Вячеслав Кантор раздробил свой пакет (эффективная доля 95,4%) через доверительное управление, вероятность принудительного выкупа на длительном горизонте остается ненулевой. Также немало других компаний (таких как Полюс и Фосагро) реализовывают планы по наращиванию производства, однако их мультипликативная оценка далека от Акрона.

- Дивиденды

Согласно дивидендной политике Акрон распределяет акционерам не менее 30% чистой прибыли по МСФО, однако по итогам 2023 г. коэффициент выплат составил 44% при размере выплат 427 руб. на акцию. По итогам 2024 г. мы ожидаем совокупный дивиденд компании на уровне 435 руб. на акцию с форвардной доходностью 2,7% к текущим котировкам. В то же время мы отмечаем, что на фоне отрицательного FCF существует риск снижения коэффициента выплат во избежание дальнейшего наращивания долговой нагрузки.

Также Акрон проводит регулярный байбэк, объем которого по итогам 1-го полугодия 2024 г. составил 2,1 млрд руб., что может учитываться руководством при определении размера совокупной акционерной отдачи. Также в прошлом Акрон неоднократно выплачивал специальные дивиденды, однако в обозримой перспективе мы не ожидаем их возобновления.