Акрон: что вы тут нахимичили?

Драйверы

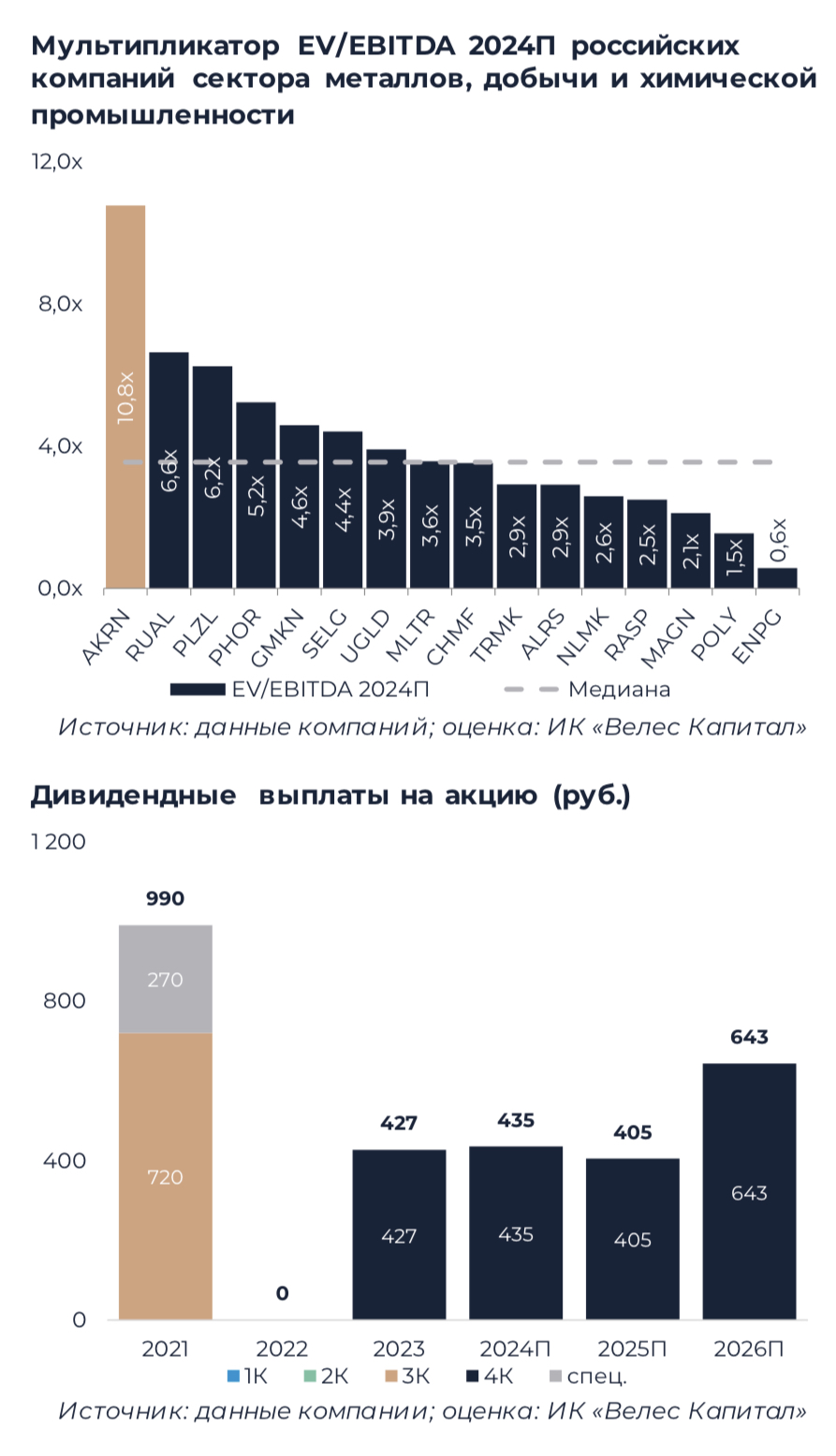

Несмотря на значительное падение котировок, Акрон с форвардным EV/EBITDA 2024П 10,8х по-прежнему остается самой дорогой компанией сектора металлов, добычи и химической промышленности. Высокая оценка отчасти обоснована планами по расширению производства товарной продукции на 30% в ближайшие 5 лет, а также регулярными байбэками.

В то же время Акрон имеет низкий free-float (4,6%), который продолжает сжиматься из-за регулярных выкупов. По итогам 2024 г. мы ожидаем, что компания получит отрицательный FCF на фоне низких мировых цен на азотные удобрения, уплаты высоких экспортных пошлин и вхождения в пиковую фазу инвестиционной программы. При сохранении коэффициента выплат на уровне 45% чистой прибыли по МСФО совокупный дивиденд компании за 2024 г. может составить 435 руб. на акцию со скромной доходностью 2,7% к текущим котировкам, однако мы отмечаем риск того, что во избежание дальнейшего наращивания долговой нагрузки руководство примет решение о распределении лишь 30% прибыли.

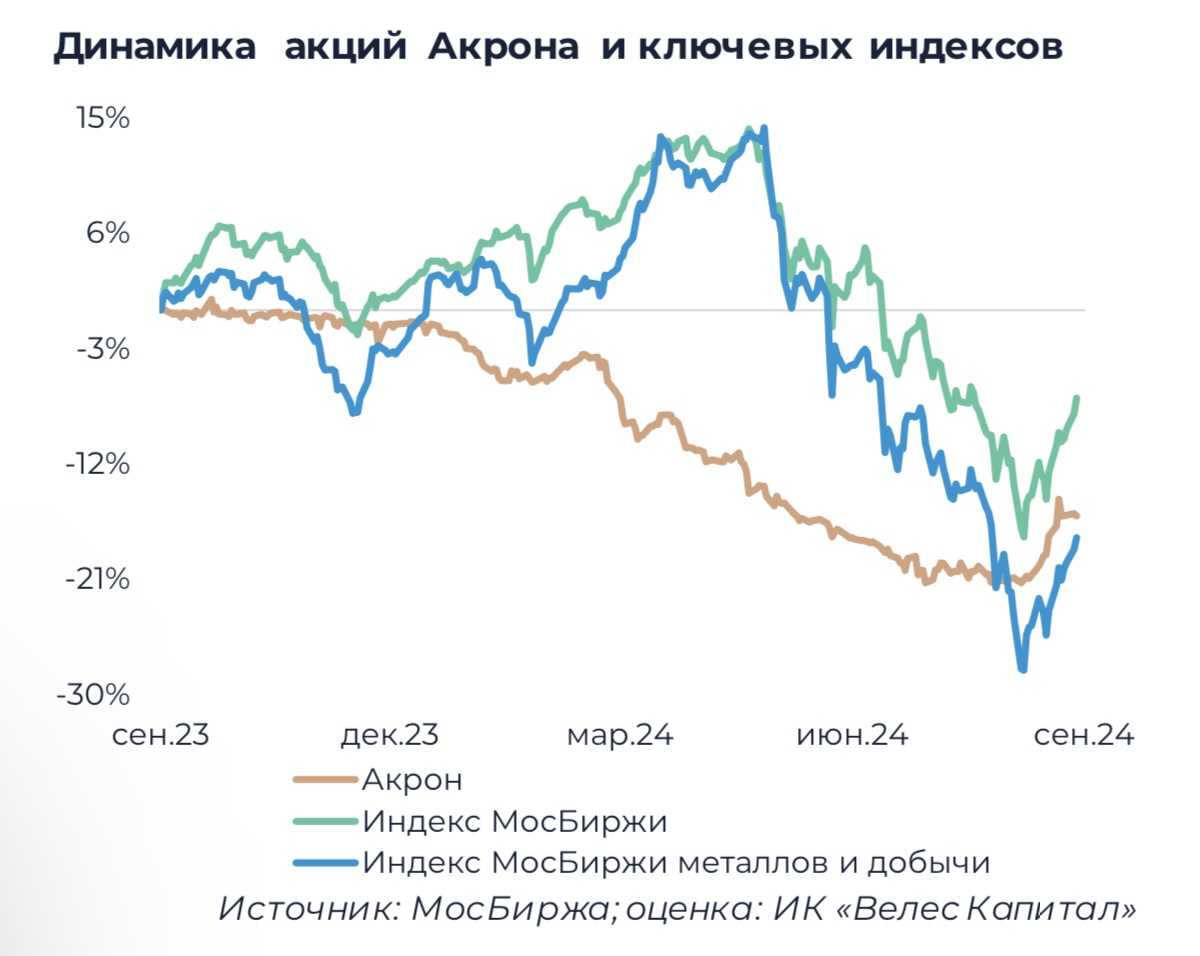

На наш взгляд, все вышеперечисленные негативные факторы свидетельствуют о фундаментальной переоцененности бумаг Акрона. Мы устанавливаем целевую цену для акций компании на уровне 10 837 руб. с рекомендацией «Продавать».

- Финансовые показатели

По итогам 2-го квартала 2024 г. ключевые показатели Акрона показали значительный рост: выручка увеличилась на 26,7% г/г, EBITDA – на 63,2% г/г, чистая прибыль – в 3,9 раз г/г вследствие низкой прошлогодней базы. Также компания уже несколько кварталов подряд генерирует отрицательный или околонулевой FCF, что обусловлено низкими мировыми ценами на удобрения, экспортными пошлинами, растущим CAPEX и оттоком средств в оборотный капитал.

Вследствие санкций Евросоюза против мажоритарного акционера Акрона Вячеслава Кантора компания полностью ушла с европейского рынка, до 2022 г. обеспечивавшего около 15% консолидированной выручки. Данные потери были компенсированы за счет расширения присутствия в Азии, Африке и СНГ. Слабая динамика свободного денежного потока, дополненная расходами на наращивание доли в Талицком ГОКе (АО «ВКК) до 90%+1 акция в размере 34,6 млрд руб., привели к двукратному росту чистого долга на конец июня 2024 г. со значением чистый долг/EBITDA 1,0x против 0,3х годом ранее.

- Мультипликаторы

С форвардным мультипликатором EV/EBITDA 2024П 10,8х Акрон является самой дорогой компанией сектора металлов, добычи и химической промышленности, медианное значение для которого составляет 3,6х. С одной стороны, инвестиционная программа Акрона ориентирована на последовательный рост производства на 30% в течение 5 лет. Также компания проводит регулярный выкуп бумаг, который интенсифицировался с начала текущего года. Так, в 1-м полугодии 2024 г. Акрон выкупил 153 тыс. собственных акций, что эквивалентно 0,4% уставного капитала.

С другой стороны, на фоне многолетнего байбэка free-float Акрона уменьшился до 4,6%, и низкая ликвидность, на наш взгляд, может ограничивать скорость фундаментальной переоценки компании. И хотя мажоритарный акционер Акрона Вячеслав Кантор раздробил свой пакет (эффективная доля 95,4%) через доверительное управление, вероятность принудительного выкупа на длительном горизонте остается ненулевой. Также немало других компаний (таких как Полюс и Фосагро) реализовывают планы по наращиванию производства, однако их мультипликативная оценка далека от Акрона.

- Дивиденды

Согласно дивидендной политике Акрон распределяет акционерам не менее 30% чистой прибыли по МСФО, однако по итогам 2023 г. коэффициент выплат составил 44% при размере выплат 427 руб. на акцию. По итогам 2024 г. мы ожидаем совокупный дивиденд компании на уровне 435 руб. на акцию с форвардной доходностью 2,7% к текущим котировкам. В то же время мы отмечаем, что на фоне отрицательного FCF существует риск снижения коэффициента выплат во избежание дальнейшего наращивания долговой нагрузки.

Также Акрон проводит регулярный байбэк, объем которого по итогам 1-го полугодия 2024 г. составил 2,1 млрд руб., что может учитываться руководством при определении размера совокупной акционерной отдачи. Также в прошлом Акрон неоднократно выплачивал специальные дивиденды, однако в обозримой перспективе мы не ожидаем их возобновления.