Акрон: Дорого на перспективу

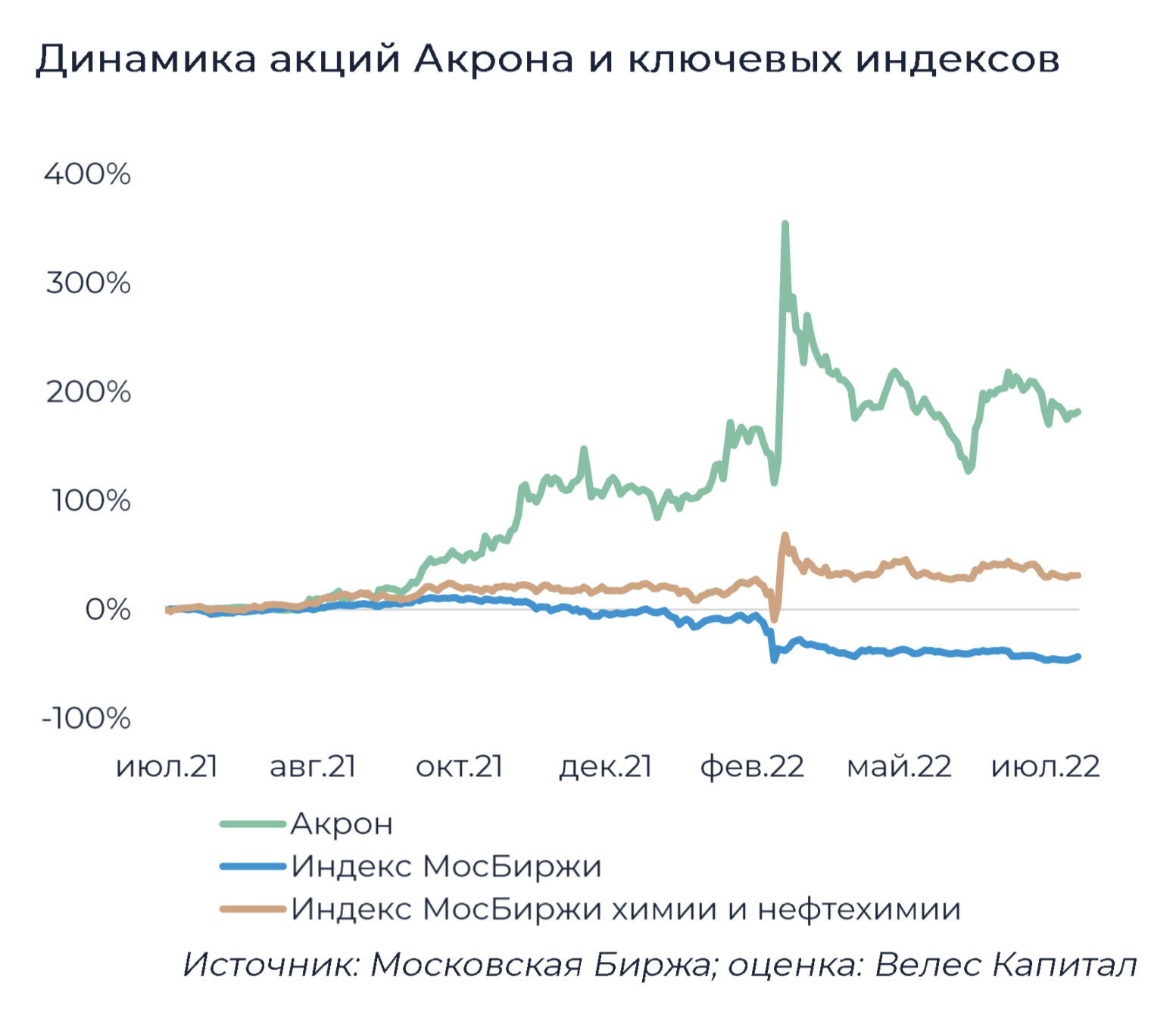

С февраля 2022 г. акции Акрона опережали по динамике ключевые индексы, что было обусловлено беспрецедентным ростом цен на минеральные удобрения, а также отсутствием прямых санкций. Мы полагаем, что в текущем году высокие цены на удобрения помогут компании продемонстрировать рост финансовых результатов. Так, мы ожидаем увеличение EBITDA на 22%. Более того, если бы не логистические проблемы, а также крепкий рубль, прирост показателей мог бы оказаться выше.

Согласно нашим расчетам, дивидендные выплаты Акрона в 2022 г. могли бы составить 1 570 руб. на акцию с умеренной доходностью на уровне 9%, однако в условиях ограничений на движение капитала и персональных санкций против ключевого акционера Вячеслава Кантора, мы полагаем, что любые дивидендные выплаты в 2022 г. маловероятны.

Несмотря на ожидаемо хорошие финансовые показатели в текущем году и на защищенность сектора удобрений в условиях санкций, мы считаем, что бумаги компании по мультипликаторам дороже ее иностранных и российских аналогов, а высокие цены на удобрения уже отыграны рынком. Таким образом, мы начинаем покрытие Акрона с целевой ценой 12 697 руб. и рекомендацией «Продавать».