Coupang: слишком дешево, чтобы игнорировать

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Coupang - маркетплейс, "Южно-Корейский OZON". С момента весеннего IPO акции упали на 40%. Coupang инвестирует в рост, но его убытки не ужасны. Эксперты Seeking Alpha попытались разобраться и сделали вывод, что Coupang еще может приятно удивить инвесторов

Закрыта по тайм-ауту

-40,67 %

Инвестиционный тезис

Coupang (NYSE: CPNG) остался без внимания, поскольку инвесторы не рассматривают его основные перспективы, несмотря на низкую оценку. Инвесторы не уверены в том, какими будут стабильные и устойчивые темпы роста доходов Coupang в ближайшем будущем. Вопрос в том, сможет ли Coupang продолжать расти со среднегодовым темпом роста более 60%, не неся при этом больших убытков?

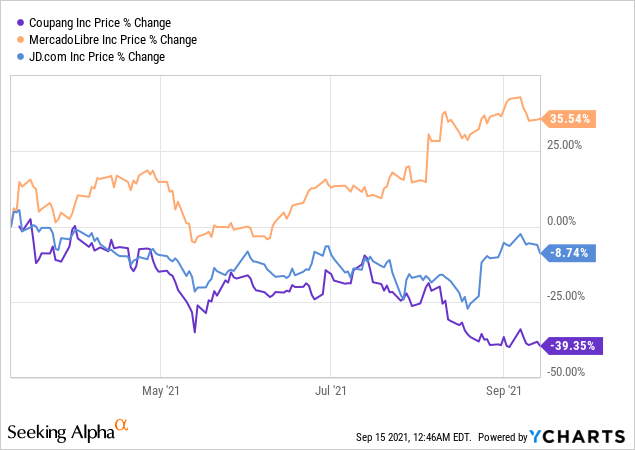

Практически для всех инвестиций в сектор электронной коммерции в 2021 году были трудные несколько кварталов, но, начиная с августа, мы видим, что рынок теперь выбирает и поддерживает «победителей».

Мы выделяем два примера, например, MercadoLibre (NASDAQ: MELI ), которая демонстрирует безумные темпы роста, и рынок готов заплатить за эти акции. Или, например, JD.com (NASDAQ: JD ), где многие думали, что компания с трудом вырастет на 20% по сравнению с жесткими ценами прошлого года, в конечном итоге инвесторы удивлены высокими темпами роста выручки на 26% во втором квартале 2021 года.

Мы хотим сказать, что там, где инвесторы очень уверены в своих основных перспективах, они готовы платить, но в те предприятия, в которых инвесторы даже немного не уверены, они не хотят вкладывать деньги, независимо от оценки.

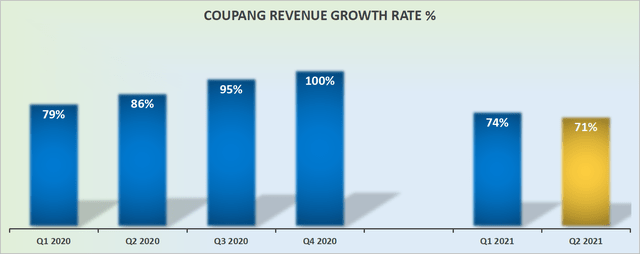

Темпы роста выручки Coupang остаются стабильными

Двигаясь дальше по отчетным данным, Coupang демонстрирует очень высокие темпы роста. Но инвесторов беспокоит, что компания столкнулась с очень жесткой конкуренцией во второй половине 2020 года. Действительно, во втором полугодии 2020 года темпы роста превышали 95% г / г за квартал, а затем, начиная с первого квартала, наблюдалось замедление более чем на 2600 базисных пунктов. Это большое падение, безусловно, напугало инвесторов на уже шатком рынке, о котором говорилось выше.

Прямо сейчас у инвесторов возникает один вопрос: как будет выглядеть вторая половина 2021 года? Если мы в конечном итоге увидим, что темпы роста Coupang начнут снижаться до 50%, инвесторы, несомненно, будут безжалостны по отношению к акциям, и они упадут еще ниже.

С другой стороны, если инвесторы будут уверены, что темпы роста Coupang могут начать стабилизироваться на уровне примерно 60% CAGR, это, вероятно, будет совсем другой историей, и они быстро пересмотрят эти инвестиции.

Coupang инвестирует в рост, но не несет огромных убытков

Coupang продолжает искать новые возможности для роста своей существующей клиентской базы. Например, Rocket Fresh («Fresh») - это продуктовое предложение выросло на 100% г / г во втором квартале 2021 года и теперь составляет 11% от общей выручки Coupang по прогнозной ставке. Кроме того, стоимость услуг доставки еды Coupang Eats выросла почти втрое за последние шесть месяцев. При этом, несмотря на то, что Coupang значительно увеличил эти два сегмента, Coupang смог сдержать свои убытки.

Самый большой убыток Coupang по EBITDA пришелся на 3 квартал 2020 года и составил отрицательные 3,8%. Затем первый квартал 2021 года был отрицательным на 3,2%, а второй квартал 2021 года был отрицательным на 2,7%. Если Coupang сможет показать инвесторам, что он может продолжать развивать различные бизнес-единицы, сохраняя при этом рентабельность, близкую к безубыточности, повышение цены на его акции - лишь вопрос времени.

Как мы упоминали выше, компании, которые растут и приносят прибыль, получают вознаграждение на этом рынке. Пример, который мы привели ранее, включает MercadoLibre, который недавно сообщил о 4% чистой прибыли, что является одним из самых высоких показателей рентабельности при росте 94% г / г.

Точно так же JD.com может быть не самым быстрым производителем, когда дело доходит до электронной розничной торговли, но он компенсирует это своей маржой свободного денежного потока в размере 11%.

Опять же, инвесторы вкладывают в компании, в перспективах которых они очень уверены. В настоящее время, когда мы смотрим на 2022 год, если мы оценим, что выручка Coupang вырастет на 40% по сравнению с 2021 годом, это будет означать, что выручка Coupang может достичь 27 миллиардов долларов. Таким образом, объем форвардных продаж компании составит примерно 1,9x.

Возникает большой вопрос, сможет ли Coupang стабилизировать темпы роста выручки ближе к 60% CAGR? Если это так, инвесторы быстро переоценят акции. В качестве ориентира мы можем видеть, что цена MercadoLibre соответствует 10-кратным форвардным продажам, поскольку инвесторы невероятно уверены в его способности стабильно расти с очень высокой доходностью.

Выводы

На настоящий момент инвесторы слишком мрачно оценивают перспективы Coupang, и его постоянно снижающаяся оценка пытается найти «точку обратного отсчета». Однако мы утверждаем, что если Coupang сможет показать инвесторам в своих предстоящих результатах за 3 квартал, что у него есть все, что нужно для продолжения стабильного роста со среднегодовым темпом 60%, сдерживая свои убытки, инвесторы поднимут цену акций выше.

На данный момент мы находим лучшие инвестиционные возможности с более привлекательными профилями риска и вознаграждения, поэтому сейчас размещаем свой капитал именно в этой компании.

Цена открытия

17 сентября 2021

29,41 USD

-40,67%

Цена закрытия

16 сентября 2022

17,45 USD

Инвесторы говорят

Отзывы наших пользователей