Amazon: актуальность бизнеса электронной коммерции сильно переоценена

С тех пор, как мы впервые инвестировали в акции Amazon (NASD: AMZN) в 2015 году, всегда было необычно много скептиков в отношении будущего компании. Компания почти не получала прибыли, соотношение цена/прибыль было слишком высоким, рост замедлялся, а акции были сильно переоценены. Критики успокоились, когда компания смогла увеличить продажи на 37,8% в 2020 году и на 21,5% в 2021 году до 470 млрд долларов и достичь EBIT почти в 25 млрд.

Картина снова изменилась после отчета за 4 квартал 21 года. Хотя чистая прибыль была очень высокой благодаря частичной продаже доли в Rivian, выручка выросла всего на 9,5% по сравнению с прошлым годом, а операционная прибыль упала почти на 50%. Так правильно ли, что акции торгуются на 37% ниже своего исторического максимума? Если судить только об эффективности розничного бизнеса в краткосрочной перспективе, то, возможно, да.

Но с AWS и рекламой у Amazon есть два быстрорастущих сегмента, которые также очень прибыльны и в настоящее время получают слишком мало внимания. Мы считаем, что пока эти два сегмента дают хорошие результаты, развитие бизнеса электронной коммерции совершенно не имеет значения.

Итоги за 1 квартал 2022 г.

Начнем с обзора результатов Q1, и действительно, на первый взгляд, результаты выглядят слабыми. Продажи выросли всего на 7% до 116,4 млрд долларов США, а операционная прибыль упала на 56% до 3,9 млрд долларов США. С учетом убытка по пакету акций Rivian компания сообщила об убытках в размере 3,8 млрд долларов, или -7,55 долларов на акцию, что еще больше встревожило многих инвесторов.

Что еще хуже, операционный денежный поток был отрицательным, а свободный денежный поток составил 17,7 млрд долларов. Прогноз выручки в размере 118,5 млрд (5% г/г) против консенсуса в 125 млрд и возможность потери операционной прибыли привели к тому, что на следующий день акции обвалились на 15%.

На самом деле, кроме стабильных темпов роста AWS и рекламы, здесь не так уж много позитива (мы не причисляю к ним офлайн магазины). В частности, 3-процентный спад в интернет-магазинах и низкий рост в услугах сторонних продавцов заставляют задуматься. Доходы от подписки также слабо выросли, учитывая повышение цены Prime. Но у этих цифр есть простая причина: в 2020 и 2021 годах был значительный рост.

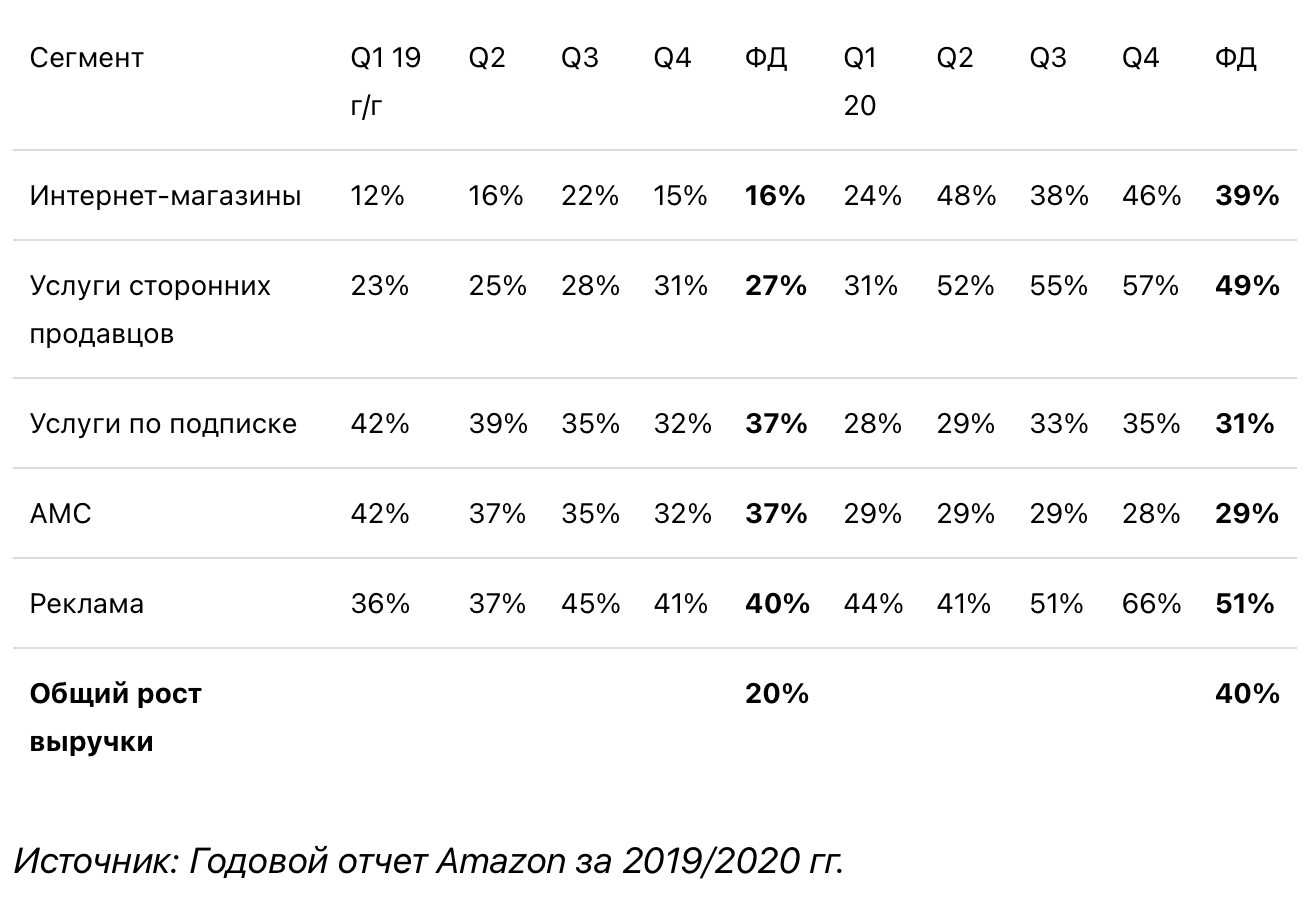

Ни для кого не секрет, что пандемия дала многим компаниям импульс роста, который в противном случае был бы равномерно распределен на многие годы. 2022 год сейчас в основном вернулся к нормальным условиям, что делает прямое сравнение с 2021 и 2020 годами не особенно корректным. Для ясности мы снова сравнили рост 2019 года с 2020 годом в следующей таблице.

Из таблицы видно, какое существенное влияние пандемия оказала на рост выручки бизнеса электронной коммерции. Рост интернет-магазинов и услуг сторонних продавцов удвоился по сравнению с предыдущим годом, что никогда не было бы возможным само по себе.

В конце концов, это не проблема Amazon, что показатели электронной коммерции в 2022 году будут довольно посредственными - это влияет на всю отрасль. Другие онлайн-ритейлеры, такие как Etsy, также борются со слабым ростом, особенно в первые два квартала 2022 года. Даже конкурент Walmart зафиксировал снижение продаж электронной коммерции на 1% в четвертом квартале 2021 года, как и Amazon.

В третьем и четвертом кварталах сравнения в годовом исчислении должны снова стать более подходящими, а рост должен вернуться как минимум к 16-18%, поэтому рост выручки в 2022 году должен составить около 12%, что совсем неплохо, учитывая размер Amazon. В 2023 году, мы думаем, темпы роста чуть менее 20% снова станут реалистичными, и Amazon все еще находится на пути роста.

С 2015 года Amazon удается работать стабильно прибыльно и практически постоянно увеличивать прибыль. Очевидно, немалую роль в этом сыграла AWS, которая смогла компенсировать убытки или маржинальную прибыль в международном бизнесе с операционной маржой в 35% и смогла стабильно увеличивать общую маржу компании за счет своего сильного роста.

Между тем, реклама также должна внести значительный вклад в прибыль, но Amazon пока не говорит об этом отдельно. Однако с первого квартала 2021 года операционная прибыль снижается ежеквартально. При этом валовая маржа недавно даже достигла нового рекордного значения в 42%. Таким образом, проблема явно кроется в операционных расходах, которые так сильно сократили прибыль за последние несколько кварталов.

Amazon, конечно же, знает об этой проблеме. В краткосрочной перспективе Amazon придется очень жестко бороться с инфляцией. В частности, затраты на логистику выросли выше среднего из-за проблем с доставкой и карантина в Китае. Стоимость перевозки грузовых контейнеров выросла более чем в два раза с начала пандемии. Затраты на топливо также выросли почти на 50%.

В результате было понесено около 2 миллиардов дополнительных затрат по сравнению с прошлым годом. Еще 2 миллиарда долларов, по словам компании, связаны со снижением производительности рабочей силы. Эти расходы должны постепенно снижаться в следующем квартале. Еще одной проблемой являются огромные инвестиции в новые помещения и инфраструктуру для удовлетворения растущего спроса. Теперь, когда спрос снова снижается, эти дополнительные расходы, конечно, все равно будут зафиксированы.

Amazon может сэкономить некоторые расходы в ближайшие несколько лет. В краткосрочной перспективе операционная ситуация для Amazon выглядит не очень хорошо, и, вероятно, так будет и в текущем году, но мы думаем, что в ближайшие несколько лет можно ожидать, что прибыль снова будет стабильно расти.

Актуальность бизнеса электронной коммерции переоценена

Как мы уже писали выше, мы считаем, что рынок слишком сосредоточен на развитии доходов от бизнеса электронной коммерции. Как это часто бывает, только этот бизнес, вероятно, несет ответственность за нереализованные ожидания в отношении перспектив. Промах в 8 миллиардов на первый взгляд кажется большим, но сколько на самом деле стоят эти 8 миллиардов?

Первоначальный основной бизнес Amazon известен своей капиталоемкостью и очень низкой маржой. Вот почему Amazon редко имеет EV/продажи выше 2. Если предположить, что Amazon достигнет 4-процентной нормы прибыли в электронной коммерции в среднесрочной перспективе, 8 миллиардов будут равняться прибыли в 320 миллионов долларов. Этого достаточно, чтобы AWS увеличила продажи на миллиард, и прибыль была компенсирована.

Мы хотим сказать, что прогнозы доходов Amazon нередко не соответствуют консенсусу, поскольку аналитики часто возлагают здесь слишком большие надежды. Тем не менее, промах вряд ли имеет значение для оценки акций, пока дела в других сегментах идут хорошо. Мы рассчитали следующую модель:

Несмотря на более консервативные предположения, справедливая стоимость Amazon, основанная на нашей модели расчета, составляет 1620 миллиардов долларов, что на 33% больше, чем ее текущая рыночная капитализация. Понятно, что, хотя «Интернет-магазины» номинально являются крупнейшим источником дохода с точки зрения доходов, они не составляют даже трети AWS с точки зрения оценки.

Даже если бы мы оценили интернет-магазины и услуги сторонних продавцов в 0, у нас все равно была бы текущая рыночная капитализация. Таким образом, можно сказать, что если вы покупаете акции Amazon на текущем уровне, вы получаете бизнес электронной коммерции бесплатно.

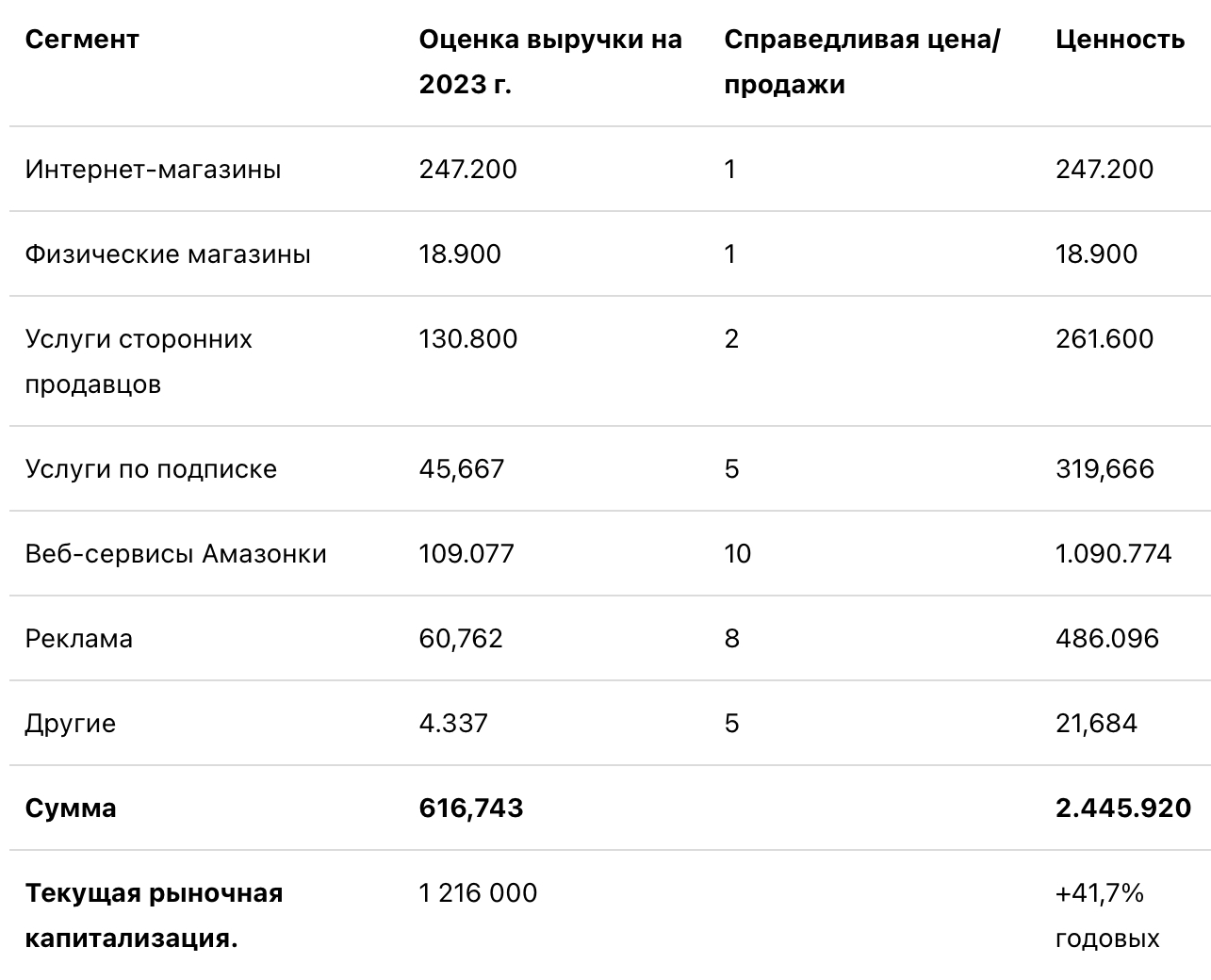

Чтобы иметь индикатор для среднесрочной целевой цены, мы взяли оценку доходов 46 аналитиков на 2023 год. Они предполагают оборот в 616 миллиардов долларов США. Мы распределили это по отдельным сегментам.

Это дает нам потенциальную рыночную капитализацию в размере 2445 миллиардов долларов, что примерно соответствует цене акций в 4650 долларов.

Вывод

Amazon потерял расположение инвесторов в последние месяцы из-за смешанных квартальных результатов. Акции оцениваются так же дешево, как и в 2016 году, но настроения крайне негативные, учитывая заявленные убытки и слабые темпы роста бизнеса электронной коммерции.

Пандемия привела к непропорциональному росту некоторых затрат, что в настоящее время ощущается по мере нормализации спроса. Однако структура затрат должна вернуться к норме в среднесрочной перспективе. Сохраняющаяся сила AWS и рекламы в настоящее время игнорируется многими участниками рынка, что делает текущую цену акций очень привлекательной для входа. Мы даем Amazon рейтинг Strong Buy.