Amazon - продолжение восходящего тренда

Драйверы

Анализ доходов и перспективы

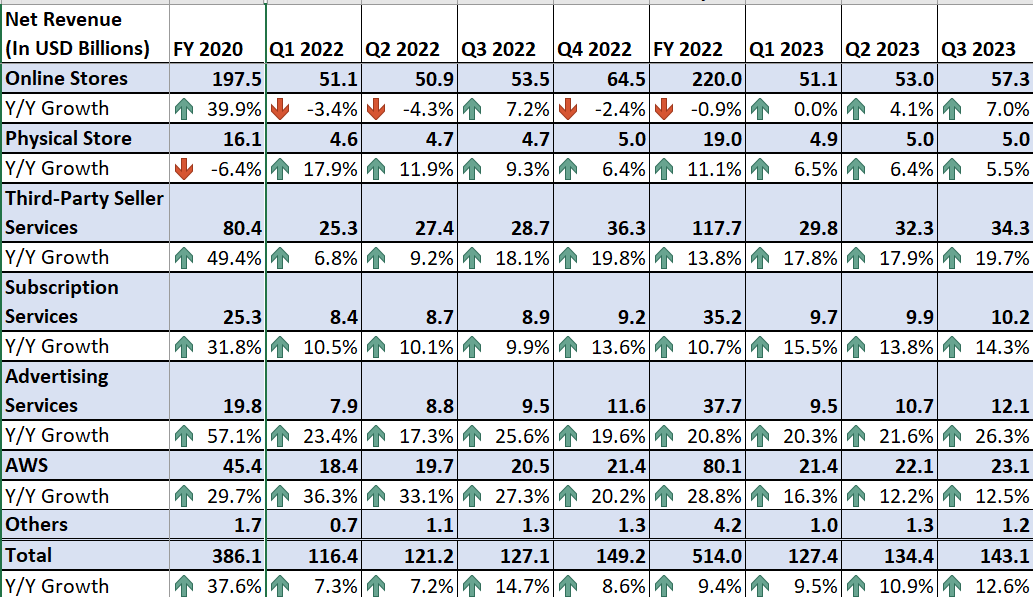

После возобновления работы после пандемии компания Amazon (NASD: AMZN) столкнулась с заметным замедлением бизнеса своих интернет-магазинов, что связано с отложенным спросом на покупки в магазинах по мере восстановления экономики. Это негативно повлияло на продажи электронной коммерции, вызвав снижение роста розничных продаж AMZN. Однако, когда за последние пару кварталов спрос на покупки в магазинах вернулся к нормализованному уровню, а потребителей начали привлекать частые рекламные акции онлайн-платформ и более низкие цены на фоне растущей инфляции, розничные онлайн-продажи компании вновь ускорились.

Amazon Web Services (AWS) также столкнулся с некоторым замедлением роста в последние кварталы после того, как за последние несколько лет (20–22 финансовые годы) были зафиксированы очень высокие темпы роста, поскольку корпоративные клиенты сосредоточились на сокращении затрат. Однако в последние пару кварталов ситуация, похоже, стабилизируется.

Исторический рост продаж AMZN по видам деятельности (данные компании, исследование GS Analytics)

Заглядывая в будущее, мы считаем, что компания сможет продолжать обеспечивать более высокий рост доходов, пользуясь хорошим спросом в розничных интернет-магазинах и потенциальным повторным ускорением роста бизнеса AWS, подкрепленным увеличением корпоративного спроса и долгосрочными устойчивыми тенденциями.

В текущем квартале рост продаж электронной коммерции Amazon продолжился: рекордные продажи в Черную пятницу и Киберпонедельник указывают на успешный сезон праздничных покупок в этом году. Привлекательные скидки на Amazon позиционируют его как бюджетный вариант в условиях текущей инфляционной среды и способствуют продажам. По данным руководства, клиенты AMZN в этом году сэкономили почти на 70% больше за 11 дней покупок с 17 ноября по сравнению с тем же периодом прошлого года.

Помимо рекламных предложений, Amazon продолжает позиционировать себя как самая быстрая онлайн-платформа розничной торговли с возможностью доставки в течение одного дня или в тот же день для своих основных клиентов. Компания преуспела в достижении этой цели за счет регионализации своих национальных центров выполнения заказов. Это повышает удовлетворенность клиентов и помогает завоевать долю рынка. Кроме того, когда клиенты получают такую выгоду от своего членства в Prime благодаря рекламным предложениям и быстрой доставке, они более склонны повторно посещать Amazon, что должно повысить удержание клиентов.

Также компания добилась положительных результатов в своем рекламном бизнесе, где Amazon предоставляет рекламные услуги продавцам, поставщикам, издателям, авторам и другим лицам посредством таких программ, как спонсируемая реклама, медийная и видеореклама. Во времена, когда потребители внимательно следят за своим бюджетом, бренды стремятся повысить свою осведомленность и поддержать свои рекламные инициативы. Однако, столкнувшись с бюджетными ограничениями в условиях инфляции, бренды ищут экономически эффективные и более прибыльные методы рекламы. Здесь в дело вступает Amazon со своими рекламными услугами и повышением релевантности рекламы для клиентов и оптимизации рентабельности брендов от инвестиций в рекламу за счет повышения рейтинга кликов. Это приводит к увеличению рентабельности инвестиций в рекламу и снижению стоимости за показ. Следовательно, когда бренды обдумывают распределение бюджета, они, скорее всего, отдадут предпочтение AMZN из-за его большего объема и превосходных характеристик. Ожидается, что эта тенденция будет поддерживать и стимулировать продажи рекламы для компании.

Помимо продолжающегося улучшения темпов роста розничного бизнеса, мы ожидаем повторного ускорения и в бизнесе AWS компании. В AWS наблюдалось некоторое замедление роста продаж, поскольку рост продаж нормализовался после очень высоких показателей периода блокировки, а корпоративные клиенты сократили свои ИТ-бюджеты в условиях инфляции. Однако в отчете о прибылях и убытках за третий квартал 2023 года руководство заявило, что за последние несколько месяцев в бизнесе началось некоторое улучшение условий сделок.

Бизнес AWS также поддерживается среднесрочными и долгосрочными тенденциями. В современной бизнес-среде растущая зависимость от автоматизации и искусственного интеллекта имеет важное значение для преодоления неопределенностей и обеспечения устойчивой прибыльности. Кроме того, расширенные возможности генеративного искусственного интеллекта позволяют предприятиям работать с большей эффективностью и инновациями, тем самым повышая производительность как внутренних, так и внешних операций. Поскольку мир постепенно переходит к цифровизации процессов и услуг, растет спрос на услуги облачных технологий для поддержки расширения цифровых инфраструктур.

По словам руководства компании, около 90% мирового бизнеса в настоящее время работают локально. Однако ожидается, что с развитием технологий эти предприятия в долгосрочной перспективе перейдут на облачные сервисы. Следовательно, AWS имеет стратегическое положение, позволяющее извлечь выгоду из этих новых технологических тенденций.

Amazon представила новые инструменты для больших языковых моделей (LLM), которые помогают разработчикам создавать более интерактивные и интуитивно понятные возможности своего голосового помощника Alexa. Такие примечательные бренды, как BMW, Character.AI, iRobot, Philips Hue, Splash и Volley, уже используют эти инструменты. Кроме того, Amazon сделала общедоступным свой сервис Amazon Bedrock, предоставляя управляемое решение для создания и масштабирования готовых к использованию генеративных приложений искусственного интеллекта для предприятий. Этот сервис предоставляет клиентам доступ к ведущим LLM от сторонних поставщиков и к собственному LLM Amazon под названием Titan, предлагающем безопасность, контроль доступа и функции, соответствующие остальным их приложениям AWS.

Мы считаем, что у компании впереди хорошие перспективы роста, и существует потенциал дальнейшего ускорения роста продаж в ближайшие кварталы благодаря силе как в электронной коммерции, так и в бизнесе AWS.

Маржинальный анализ и перспективы

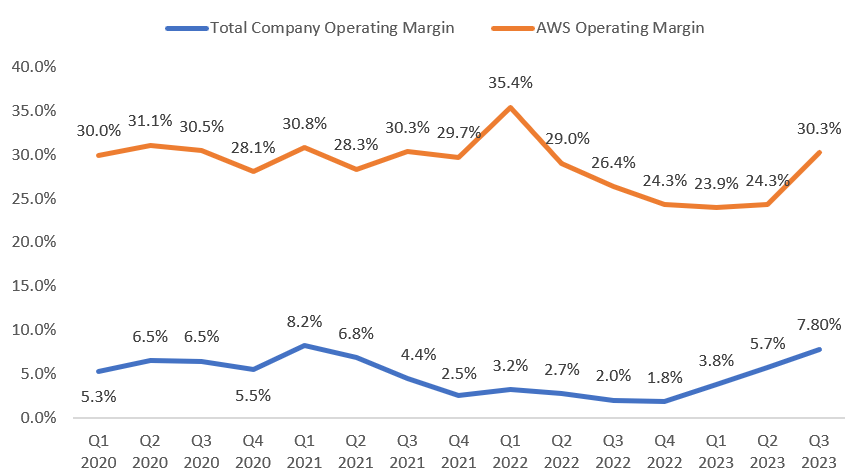

В третьем квартале 2023 года рентабельность компании выросла за счет операционного рычага и инициатив по экономии затрат, вызванных регионализацией национальных центров выполнения заказов, что позволило успешно сэкономить затраты на пройденные мили доставки. Это также помогло компании компенсировать трудности на валютном рынке и ценовое давление, вызванное увеличением инвестиций. Кроме того, сокращение численности персонала во втором квартале 23 года и продолжающийся медленный набор сотрудников, а также повторный прием на открытые позиции также способствовали восстановлению рентабельности в сегменте AWS, что способствовало увеличению общей рентабельности. Это привело к увеличению операционной маржи на 580 б.п. по сравнению с аналогичным периодом прошлого года до 7,8%, при этом операционная маржа сегмента AWS увеличилась на 390 б.п. по сравнению с аналогичным периодом прошлого года до 30,3%.

Историческая операционная рентабельность AMZN и операционная рентабельность AWS (данные компании, исследование GS Analytics)

Мы считаем, что компания сможет продолжать обеспечивать рост рентабельности в будущем. Сегмент AWS имеет значительно более высокую рентабельность, чем компания в целом, и с хорошими перспективами повторного ускорения роста в сегменте AWS, как обсуждалось в анализе доходов, структура маржи компании должна улучшиться. Кроме того, прибыль также должна увеличиться за счет операционного рычага в сегментах AWS, а также в розничном бизнесе Amazon.

Более того, инициативы компании по регионализации национальных центров выполнения заказов на восемь отдельных региональных центров с целью экономии затрат на доставку и повышения операционной эффективности — это только начало многолетней инициативы по экономии затрат. Компания продолжает добиваться прогресса в таких областях, как оптимизация размещения запасов в этой новой региональной сети, внесение изменений во входящие процессы для снижения стоимости обслуживания и скорости доставки и т. д., что должно привести к дальнейшей экономии.

Таким образом, мы сохраняем оптимизм в отношении перспектив роста рентабельности компании в будущем.

Оценка и заключение

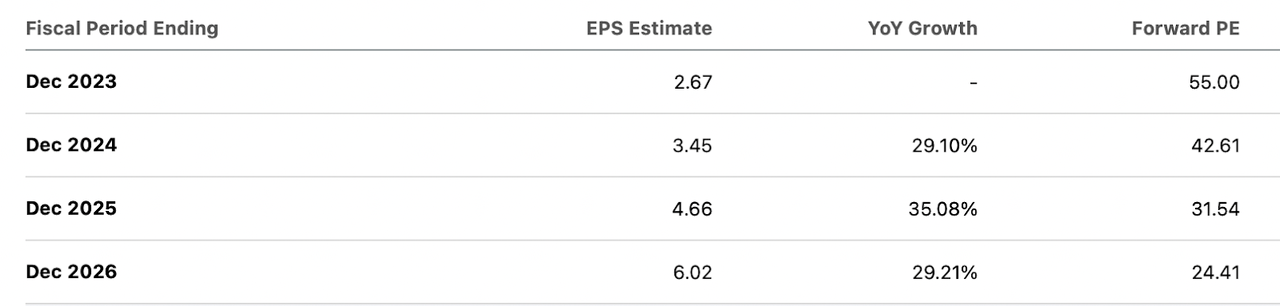

Amazon в настоящее время торгуется с форвардным коэффициентом P/E, составляющим 42,61x консенсус-оценка EPS на 24 финансовый год в $3,45 и 31,54x консенсус-оценка EPS на 24 финансовый год в $4,66. Эти цифры представляют собой скидку по сравнению с историческим средним форвардным коэффициентом P/E за 5 лет, равным 186x.

Консенсус-оценка AMZN EPS и прогноз P/E

Аналогичным образом, форвардные показатели оценки EV/EBITDA и EV/Sales также торгуются ниже своих исторических средних значений. Форвардное значение EV/EBITDA компании составляет 15,34x по сравнению со средним историческим значением за 5 лет, равным 21,21x, а его форвардное EV/Sales, равное 2,84x, также ниже исторического среднего показателя 3,16x.

Мы с оптимизмом смотрим на потенциал роста компании в ближайшие несколько лет, поскольку она получит выгоду от сильных факторов роста и эффективности как в розничной торговле, так и в бизнесе AWS. Кроме того, существует потенциал роста прибыли за счет инициатив по экономии затрат и благоприятной ценовой среды. В совокупности эти факторы делают акции привлекательной инвестиционной возможностью, и, учитывая их благоприятную оценку и многообещающие долгосрочные перспективы, мы считаем, что тенденция к росту цен на акции может продолжиться. Следовательно, мы поддерживаем рекомендацию покупать акции.