AMD: чип GPT

Драйверы

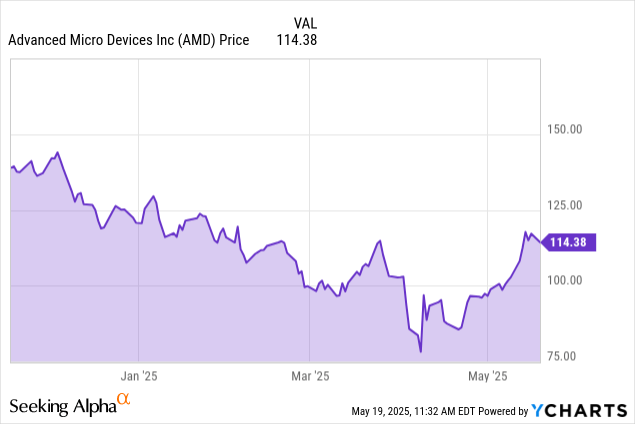

Advanced Micro Devices (NASD: AMD) уже находилась в крутом нисходящем тренде с момента своего максимума в $227 в марте 2024 года. Она потеряла около 48% своей стоимости всего за один год к марту 2025 года.

Объявления Трампа о тарифах в апреле повергли весь сектор полупроводников в хаос. Акции технологических компаний были в панике. Но последние несколько недель принесли иную картину. Торговая напряженность снизилась с 90-дневной приостановкой тарифов в отношении Китая. Волатильность рынка несколько успокоилась.

Хотя AMD значительно отскочила от своих минимумов, она по-прежнему торгуется на уровнях, которые очень низкие, если взглянуть на фундаментальные показатели и то, чего она достигла.

Когда Nvidia стала «любимицей» инфраструктуры ИИ, ходили слухи, что Nvidia «сожрет ее живьем» в области ИИ. Мы думаем, что AMD поняла это на раннем этапе, поэтому компания предприняла решительные шаги и начала создавать ускорители искусственного интеллекта специально для задач логического вывода - огромного и растущего рынка в области искусственного интеллекта.

Результаты говорят сами за себя. Они разрабатывают свой собственный технологический пакет, чтобы напрямую конкурировать с CUDA. Они также занимают значимую долю в разработке решений с использованием искусственного интеллекта, а именно там ожидается следующая волна роста.

AMD коренным образом меняется от традиционного поставщика процессоров/графических процессоров к вертикально интегрированной инфраструктурной платформе искусственного интеллекта. А с появлением логического вывода в качестве следующего основного фактора роста в области ИИ-вычислений AMD ожидает существенного роста. Мы инициируем покрытие с высоким рейтингом покупки и целевой ценой на 12 месяцев от 175 до 200 долларов. И полагаем, что дно уже позади.

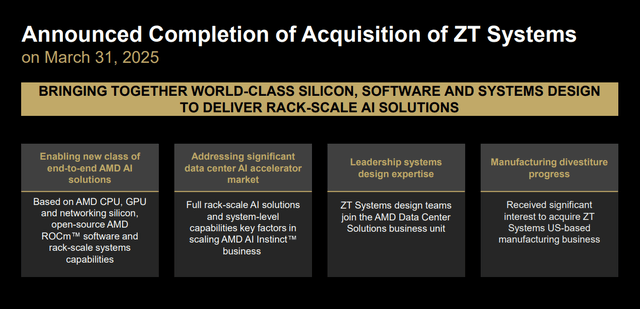

Приобретение ZT Systems

В марте 2025 года компания AMD завершила сделку по приобретению ZT Systems, что свидетельствует о стратегическом сдвиге. Из простого поставщика полупроводников компания превращается в поставщика решений для инфраструктуры искусственного интеллекта с полным пакетом решений.

Выбор времени для этого приобретения также был стратегическим. По мере того, как рынок искусственного интеллекта переходил от разработки концепции к созданию инфраструктуры для производственных нужд, заказчики все чаще ищут комплексные решения, а не отдельные компоненты, которые они собирают самостоятельно.

Nvidia осознала это много лет назад, создав платформу DGX, которая позволила ей получать более высокую прибыль и устанавливать более глубокие отношения с клиентами, чем это позволили бы традиционные продажи компонентов. Приобретение ZT предоставило бы AMD немедленный доступ к опыту проектирования стоечных систем без многолетних сроков разработки, связанных с органичным внедрением этих возможностей.

Компания уже доказала свою способность проектировать и оптимизировать крупномасштабную инфраструктуру искусственного интеллекта для гиперскалеров. AMD планирует интегрировать проектные группы ZT в свой бизнес по разработке решений для центров обработки данных, чтобы иметь возможность предлагать решения на основе искусственного интеллекта, которые напрямую конкурируют с экосистемой Nvidia, обеспечивая при этом превосходную экономичность при вычислении рабочих нагрузок.

С финансовой точки зрения, это приобретение представляет собой продуманную ставку на тенденцию интеграции системного уровня в инфраструктуру искусственного интеллекта.

Стоимость приобретения оценивалась в 4,9 миллиарда долларов, но структура этой сделки заключалась в том, что AMD выделит производственное подразделение ZT, чтобы объединить команды разработчиков ZT Systems в бизнес-подразделение AMD по решениям для центров обработки данных.

Вместо того чтобы просто купить всю компанию целиком, AMD планировала сохранить только то, что ей действительно было нужно, заплатив 4,9 миллиарда долларов за ZT Systems, но затем, выручив 3 миллиарда долларов от продажи производственного бизнеса Sanmina, уомпания фактически заплатила 1,9 миллиарда долларов за интеллектуальный капитал, который был для нее наиболее важен.

Чего действительно хотела AMD, так это более чем 15-летнего опыта ZT в разработке стоечной инфраструктуры искусственного интеллекта для гиперскалеров. Этот опыт позволяет AMD перейти от простой продажи чипов к созданию полноценных интегрированных систем искусственного интеллекта, которые могут напрямую конкурировать с DGX-решениями Nvidia.

Экосистема ROCm: разрушение крепости CUDA

Мы думаем, что программная платформа AMD ROCm является наиболее недооцененным аспектом их конкурентного позиционирования. На наш взгляд, ROCm перешагнула порог от "достаточно хорошего" до "действительно конкурентоспособного" уровня с экосистемой CUDA от Nvidia.

Тот факт, что более 2 миллионов моделей Hugging Face теперь работают на аппаратном обеспечении AMD, является значительным расширением адресуемой программной экосистемы. Что еще более важно, поддержка основных моделей, таких как LLama 4 от Meta, Gemma 3 от Google и DeepSeek (DEEPSEEK) R1, с нулевого уровня, свидетельствует о том, что AMD вышла за рамки догоняющих и стала платформой первого уровня для разработки искусственного интеллекта.

Оптимизация производительности, проведенная для модели DeepSeek R1, позволила MI300X занять первое место по производительности вычислений в течение нескольких недель после выпуска модели. Это показывает, что компания может быстро адаптироваться к новой архитектуре модели. Что является важной возможностью в среде, где постоянно выпускаются новые модели с различными вычислительными требованиями.

CUDA обладает огромным сообществом разработчиков благодаря своему преимуществу первопроходца. Недавнее увеличение числа моделей с открытым исходным кодом от технологических компаний, последовавшее за выпуском DeepSeek R1, привело к активизации участия сообщества разработчиков ROCm с открытым исходным кодом AMD. По мере того, как все больше разработчиков приобретают опыт работы с ROCm, они вносят свой вклад в оптимизацию и выявляют узкие места в производительности, что ускоряет разработку платформы, превосходя возможности, которые AMD могла бы достичь собственными силами.

Открытый исходный код ROCm привлекает крупные компании, обеспокоенные зависимостью от поставщика и проприетарного программного обеспечения. Поскольку компании все чаще используют мультивендорные стратегии искусственного интеллекта для снижения рисков и оптимизации затрат, открытая экосистема AMD является надежной альтернативой более закрытому подходу Nvidia.

Стратегия логического вывода

Рыночная среда в инфраструктуре искусственного интеллекта часто чрезмерно упрощается, сводясь к бинарному сравнению AMD и Nvidia, но мы считаем, что эта концепция упускает из виду реальность того, как разные рабочие нагрузки благоприятствуют разным архитектурам и подходам.

В то время как Nvidia сохраняет явные преимущества в обучении рабочих нагрузок благодаря превосходной производительности необработанных вычислений и своей программной экосистеме CUDA, позиция AMD в области вычислительных нагрузок отличается от стратегии, которая не требует прямой конкуренции со стороны Nvidia.

Логический вывод обычно связан с интенсивным использованием памяти. Чтобы лучше понять это, давайте взглянем на процессор AMD MI300X, который имеет 192 ГБ памяти формата HBM3 и может выполнять задачи вывода больших моделей, которые в противном случае потребовали бы совместной работы нескольких процессоров Nvidia H100, каждый из которых имеет всего 80 ГБ памяти.

Это дает им техническое преимущество в плане нагрузки на логический вывод. Это напрямую влияет на экономию средств для заказчиков, развертывающих крупномасштабную инфраструктуру логического вывода.

В дополнение к своей архитектуре они устраняют узкие места в памяти, которые могут вынудить заказчиков перерасходовать системы на базе Nvidia. Типичная модель с 70 миллиардами параметров требует примерно 140 ГБ памяти только для расчета веса модели, что означает, что она не может поместиться на одном H100 без использования методов параллелизма моделей, которые увеличивают задержку. Процессор AMD MI300X изначально поддерживает работу с этими моделями и позволяет обрабатывать множество запросов, что потенциально позволяет в 2-3 раза повысить эффективность затрат при вычислительных нагрузках.

Преимущества Nvidia в узнаваемости бренда, зрелости экосистемы и широком ассортименте аппаратного обеспечения по-прежнему важны для заказчиков, которые отдают предпочтение максимальной производительности, а не оптимизации затрат.

Но мы считаем, что рынок логических выводов достаточно велик и разнообразен, чтобы поддерживать множество сильных конкурентов, особенно по мере того, как требования клиентов становятся все более изощренными, а понимание затрат возрастает.

Поскольку мы наблюдаем новую тенденцию в моделях логического вывода, требующих десятков или сотен шагов логического вывода для каждого запроса, требования к производительности меняются в пользу архитектуры AMD, ориентированной на память. Эти рабочие нагрузки в меньшей степени касаются пиковой вычислительной пропускной способности и в большей степени касаются эффективного управления большими объемами состояний моделей и промежуточных результатов именно в тех приложениях, где их дизайн превосходит все ожидания.

Может ли AMD достичь 175 долларов?

С технической точки зрения, динамика цен на AMD в последнее время изменилась таким образом, что можно с уверенностью предположить разворот средне- и долгосрочного тренда.

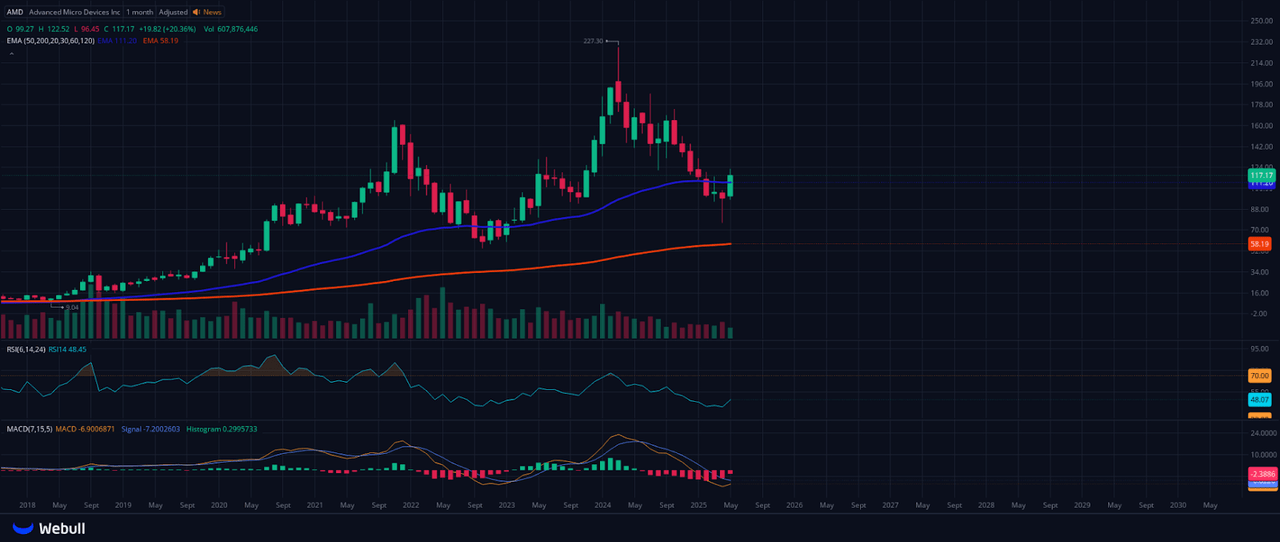

Месячный график

AMD застрял в нисходящем тренде с момента достижения пика в 227 долларов в марте 2024 года, после чего в течение оставшейся части года наблюдался ряд более низких максимумов и минимумов. Это снижение было не просто коррекцией, это была полномасштабная перезагрузка настроений, вызванная макроэкономической волатильностью, включая заголовки о тарифах и переток капитала в крупные компании, занимающиеся искусственным интеллектом, такие как NVIDIA.

Месячный график AMD Webull

Однако мы хотим взглянуть на кое-что интересное на графике выше. Посмотрите на апрельскую месячную свечу.

- Апрельская месячная свеча сформировала бычий паттерн поглощения, восстановив уровень в 100 долларов при значительном объеме за ним, что стало ранним сигналом о том, что покупатели уверенно возвращаются в рынок.

- Майская свеча подтверждает этот сдвиг. Он не только пробил линию нисходящего тренда, но и закрылся выше 50-й средней ($111), которая выступала в качестве сопротивления в течение последних двух кварталов. Этот месячный прорыв очень важен со структурной точки зрения и указывает на начало нового цикла восходящего тренда.

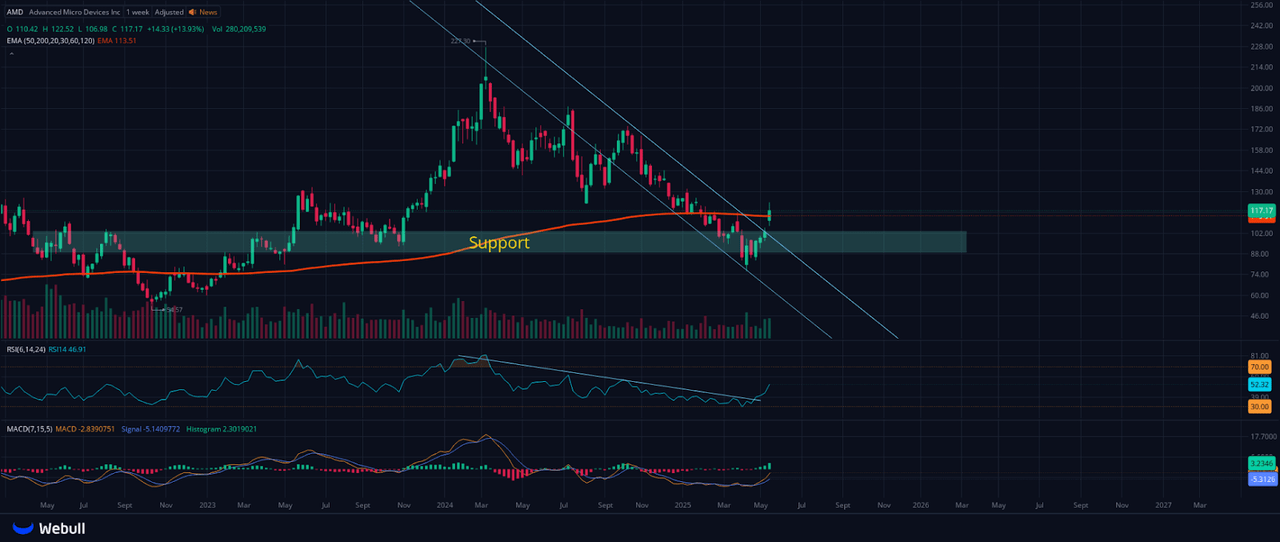

Недельный график

Недельный график дает более четкое подтверждение процесса достижения дна.

Недельный график AMD Webull

- AMD вырвалась из многомесячного падающего канала, сдерживавшего рост цен с начала второго квартала 2024 года. Этот прорыв решительно преодолел 200 EMA — ключевой индикатор долгосрочного тренда, который теперь выступает в качестве поддержки.

- RSI пробил нисходящий тренд и движется вверх от зоны перепроданности (30). Прорыв линии нисходящего тренда RSI создает положительную бычью дивергенцию, которая сигнализирует о сильном импульсе.

Мы знаем, что акции AMD широко представлены на SA и в финансовых СМИ, поэтому не буду проводить традиционный анализ стоимости. Большинство из вас, вероятно, уже знакомы с основами. Вместо этого мы сосредоточены не на том, чего стоит компания сегодня, а на том, какой она может стать в ближайшем и отдаленном будущем. Имея это в виду, давайте перейдем к делу.

И вот что становится еще интереснее: AMD получила операционный денежный поток в размере 939 миллионов долларов и свободный денежный поток в размере 727 миллионов долларов. Маржа свободного денежного потока составляет почти 10%, что может показаться не слишком впечатляющим показателем, пока вы не поймете, что это означает рост на 92% в годовом исчислении, в то время как выручка выросла всего на 36%. Это означает, что каждый дополнительный доллар выручки все быстрее сокращает прибыль.

Вот почему мы построили свой DCF на трехэтапной модели. На первом этапе, с 2025 по 2027 год, будет то, что мы называем "фазой ускорения ИИ".

Вот наши рассуждения: бизнес AMD по производству центров обработки данных, который в первом квартале принес 3,7 миллиарда долларов (рост на 57% по сравнению с аналогичным периодом прошлого года), работает с операционной рентабельностью в 25%. Но что еще более важно, на этот сегмент сейчас приходится около половины ее общего бизнеса, по сравнению с примерно 35% всего два года назад. Когда самый рентабельный и быстрорастущий сегмент компании становится доминирующим источником дохода, вы получаете экспоненциальный эффект от общей прибыльности.

На этом этапе мы прогнозируем рост выручки в среднем на 22%, что может показаться смелым, если не учитывать, что только бизнес AMD по производству центров обработки данных уже приносит примерно 15 миллиардов долларов в год. Учитывая увеличение количества графических процессоров MI350 в середине 2025 года и интеграцию с ZT Systems, обеспечивающую решения для стоечных систем, мы действительно думаем, что это может оказаться консервативным решением. На этом этапе маржа свободного денежного потока увеличится с 10% до 15% в связи с переходом на более рентабельные продукты для центров обработки данных.

Наша концепция второго этапа, охватывающая 2028-2032 годы, предполагает то, что мы называем "Фазой созревания платформы". К этому моменту AMD будет иметь полностью интегрированные системы ZT и сможет конкурировать не только за отдельные компоненты, но и за комплексные решения для инфраструктуры искусственного интеллекта. Среднегодовой показатель выручки в 12% рассчитан на более зрелый, но все еще растущий рынок, в то время как маржа свободного денежного потока в 15-17% предполагает успешный переход от роли поставщика компонентов к роли поставщика платформ.

На заключительном этапе мы, возможно, придерживаемся самых консервативных предположений о росте на 3,5% и рентабельности свободного денежного потока на уровне 18%. Если компания успешно зарекомендует себя как игрок номер два в инфраструктуре искусственного интеллекта после Nvidia, рентабельность в 18% может оказаться низкой. Но мы предпочли бы быть консервативным в своем базовом сценарии и быть приятно удивленными.

Когда мы прогоняем эти цифры через свою модель DCF, используя 9,5% WACC, то получаем внутреннюю стоимость в 168 долларов за акцию. AMD переходит от циклической полупроводниковой компании к более стабильному поставщику инфраструктуры искусственного интеллекта, который со временем должен получать более низкую премию за риск.

Итог

При текущих ценах около 115 долларов AMD предлагает множество вариантов развития событий с защитой от негативных последствий благодаря своей диверсифицированной бизнес-модели. Именно такой асимметричный профиль соотношения риска и прибыли делает долгосрочные инвестиции привлекательными. Рынок рано или поздно осознает, что AMD незаметно создала, пока все наблюдали за войнами за графические процессоры.

Когда это произойдет, 175 долларов не будут казаться целью, это будет только начало. Возможно, восстановление уже началось - вопрос в том, осознают ли инвесторы это до того, как это станет очевидным.