Apple: у вас iPhone 14 перегрелся

Ажиотаж нарастает в связи с крупнейшей презентацией Apple Inc. (NASDAQ: AAPL) в этом году на выставке "Far Out", которая состоится 7 сентября. Аналитики сходят с ума по поводу предстоящего запуска Apple iPhone 14, поскольку Apple bull Дэн Айвз из Wedbush, видит в этом "поворотный момент для Тима Кука и его команды".

Минг-Чи Куо из TF Securities предположил, что iPhone от Apple в конечном итоге будут поддерживать спутниковую связь, хотя сроки остаются непредсказуемыми. Тем не менее, Марк Гурман из Bloomberg подогрел еще больший энтузиазм, предположив, что, по слухам, партнер Apple по спутниковой связи GlobalStar "потратил большую часть этого года на то, чтобы заложить основу для новой крупной инициативы".

Таким образом, волнение среди поклонников Apple и инвесторов было ощутимым, поскольку AAPL превзошел SPDR S &P 500 ETF (SPY) с июньских минимумов до недавних августовских максимумов.

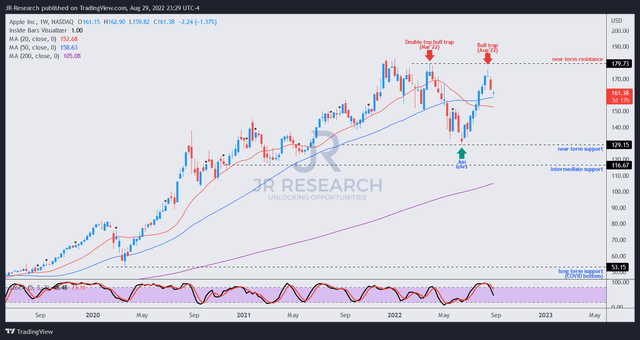

Мы отмечаем, что восходящий импульс AAPL на его августовских максимумах потерпел неудачу в критический момент, когда появилось ценовое действие "бычьей ловушки" (указывающее на то, что рынок решительно отказался от дальнейших покупок вверх). Кроме того, быстрый скачок с июньских минимумов, вероятно, является неустойчивым, что, по нашему мнению, отражает краткосрочный рост AAPL.

Поэтому мы настоятельно призываем инвесторов избегать добавления AAPL в портфели, поскольку он готовится к своему самому важному запуску в 2022 году. Кроме того, мы призываем инвесторов использовать недавний всплеск импульса, чтобы сократить риски и переключиться на хорошо обесцененные технологические акции, учитывая неустойчивую оценку AAPL. Таким образом, мы подтверждаем наш рейтинг «продавать» на AAPL.

Способность Apple выпустить свой iPhone 14 в начале сентября, немного опередив ожидаемый график, подняла настроения «на улице». Аналитики предположили, что это демонстрирует мастерство генерального директора Тима Кука и его команды в решении недавних проблем с цепочкой поставок. Apple также выразила свой энтузиазм по поводу прогнозов поставок iPhone 14 своим партнерам, повысив свои прогнозы поставок до 95 млн, опередив предыдущие оценки в 90 млн.

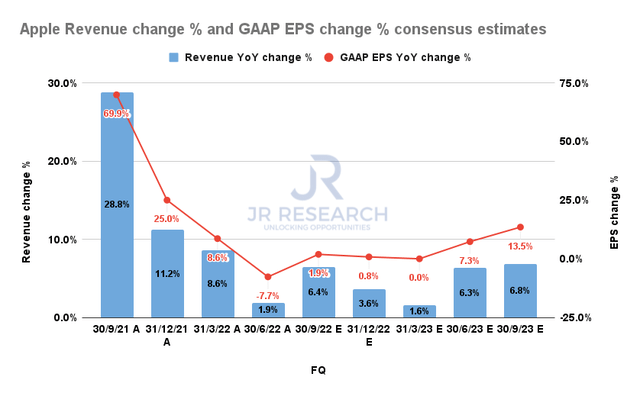

Изменение выручки Apple в % и изменение EPS по GAAP в % консенсус-оценки (S&P Cap IQ)

Следует отдать должное Apple за то, что она провела, вероятно, самый сложный квартал, закончившийся в июне, поскольку Apple зарегистрировала рост выручки на 1,9% при повсеместном замедлении во всех своих категориях доходов.

Но пересмотренные консенсус-оценки (оптимистичные) указывают на то, что выручка Apple и рост EPS могут продолжать улучшаться до 2023 года. По прогнозам, Apple увеличит свою выручку на 6,4% в 4-м финансовом квартале и на 3,6% в 1'23-м финансовом квартале (квартал, заканчивающийся декабрем).

Мы уверены, что эти оценки заслуживают доверия. А более легкое продвижение вперед в условиях сложного 22-го финансового года должно привести к тому, что Apple еще больше улучшит темпы восстановления в 23-м финансовом году. Тем не менее, инвесторам следует задаться вопросом, может ли рост продаж iPhone 14 от Apple быть достаточным, чтобы оправдать высокие оценки, требуемые рынком.

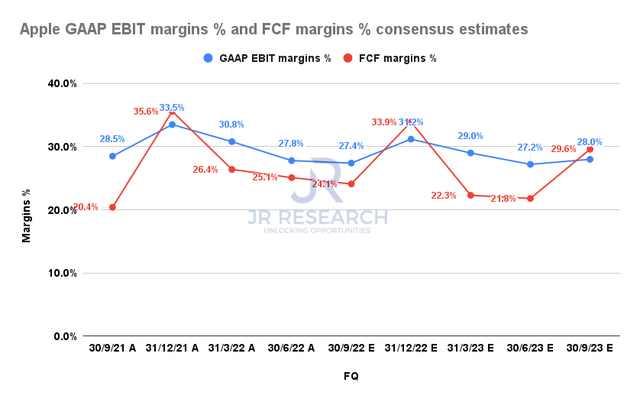

Консенсус-оценки Apple по GAAP EBIT и рентабельность FCF (S&P Cap IQ)

Кроме того, ожидается, что рентабельность Apple по EBIT и свободному денежному потоку (FCF) не будет резко повышена, чтобы оправдать ее оценку. В результате инвесторам следует с осторожностью относиться к более высоким мультипликаторам, несмотря на силу, наблюдаемую в сегменте услуг с более высокой маржой.

Мы полагаем, что сегмент услуг Apple должен продолжать смягчать замедление темпов роста в сегменте iPhone. Однако даже быстро растущий рекламный сегмент вряд ли сдвинет иглу с мертвой точки для Apple. По прогнозам eMarketer, доходы Apple от рекламы могут удвоиться в период с 2021 по 2024 год ($ 3,05 млрд) ($6,16 млрд), что указывает на средний показатель в 26,4%.

Таким образом, мы должны продолжать наблюдать рост доли Apple по сравнению с гигантами цифровой рекламы Meta и Google, продвигающимися вперед. Apple также более активно нанимает сотрудников для AppleTV +, используя платформу для дальнейшего увеличения доходов от рекламы.

Но мы должны напомнить инвесторам, что даже удвоение роста доходов от рекламы до $ 6,16 млрд к 2024 году вряд ли сдвинет ситуацию с места по сравнению с доходом Apple от TTM в размере $ 387,5 млрд. Следовательно, инвесторы должны оставаться сосредоточенными на самом важном факторе роста, который предполагает, что Apple по-прежнему позиционируется как компания, производящая аппаратное обеспечение, и ее следует оценивать соответствующим образом.

Марк Гурман также подчеркнул, что запуск устройства Apple AR/VR в 2023 году продвигается успешно. Но, прежде чем кто-либо увлечется шумихой вокруг AR/VR, мы хотели бы напомнить инвесторам, что лидер рынка, Meta's Reality Labs, по-прежнему тратит колоссальные деньги. По состоянию на 2'22 квартал Meta зафиксировала убыточность сегмента в размере $2,81 млрд против выручки в размере $452 млн. Выручка Reality Labs во 2 квартале выросла на 48% в годовом исчислении, но убытки также составили 25% от того, что Meta заработала на рекламе.

Итак, готова ли Apple агрессивно конкурировать с Meta, которая по-прежнему может похвастаться квартальной рентабельностью по EBIT во втором квартале в 29%, несмотря на убытки Reality Labs? Если только компания из Купертино не готова пожертвовать своей прибыльностью? Мы думаем, что, скорее всего, нет. До тех пор, пока Apple не сообщит, как она намерена подойти к своему предложению о выходе на рынок своего устройства AR/VR вопреки лидерству Meta, мы призываем инвесторов не пренебрегать осторожностью.

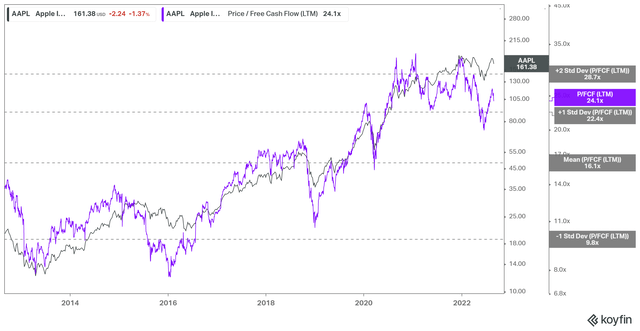

Тенденция оценки мультипликаторов AAPL TTM FCF

Мультипликаторы TTM FCF AAPL показывают значительное сопротивление в зоне двух стандартных отклонений выше своего 10-летнего среднего значения, как показано выше. В то время, как недавний откат в июне вернул его в зону одного стандартного отклонения, мы полагаем, что AAPL остается дорогостоящей. Таким образом, очевидно, что AAPL может с трудом набрать покупательский импульс, учитывая его высокую оценку.

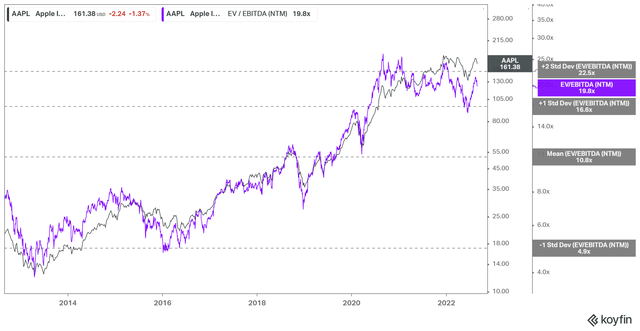

Тенденция оценки EBITDA AAPL EV/NTM

Как видно выше, AAPL в последний раз торговался вблизи двух зон стандартного отклонения выше своего 10-летнего среднего значения. Кроме того, AAPL изо всех сил пыталась найти поддержку покупателей выше этой зоны, напоминая инвесторам, что крайне важно оценить высокую оценку AAPL.

Ценовой график AAPL (недельный)

Кроме того, инвесторы должны быть очень осторожны при анализе быстрого роста с июньских минимумов, поскольку рынок достиг дна. Поэтому мы считаем, что его краткосрочный потенциал роста уже был отражен, даже несмотря на то, что Apple готовится к предстоящему запуску iPhone 14.

Такие быстрые скачки часто не являются устойчивыми. В сочетании с ценовым действием "бычьей ловушки" на максимумах августа мы предполагаем, что в будущем может произойти гораздо более глубокий откат. Поэтому мы призываем инвесторов не исключать потенциального повторного тестирования июньских минимумов AAPL в среднесрочной перспективе, поскольку рынок, наконец, осознает реальность неустойчиво высоких оценок AAPL.

Мы подтверждаем наш рейтинг «продавать» на AAPL, призываем инвесторов использовать недавнее ралли акций компании и всплеск импульса, чтобы сократить риски и переключиться на хорошо зарекомендовавшие себя акции компаний с высоким уровнем роста и технологий.