Аренадата: обработка данных завершена!

Драйверы

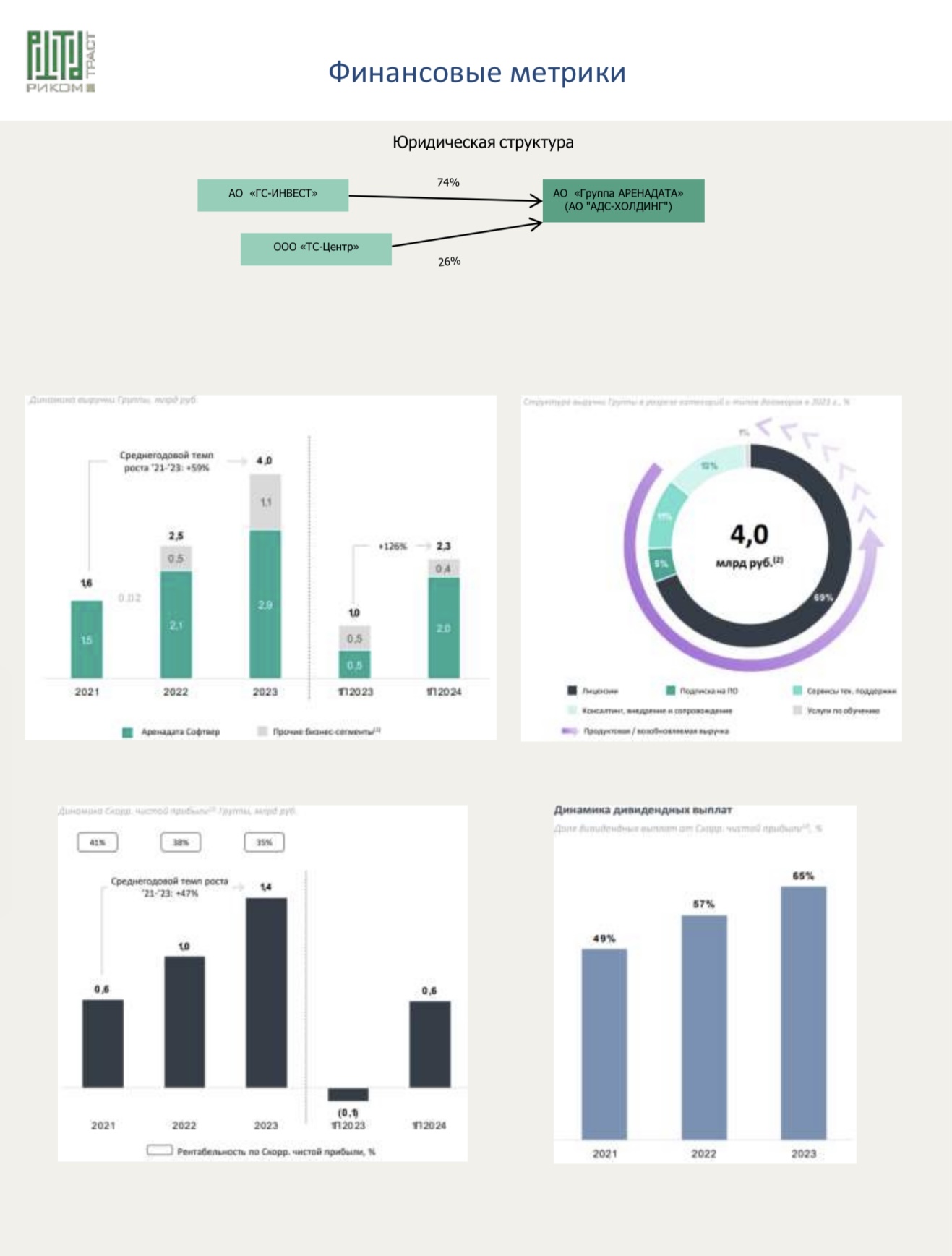

АренаДата - российский разработчик решений для сбора, хранения и обработки данных на основе открытого исходного кода. Компания предлагает 10 программных продуктов, которые интегрированы в единую платформу Arenadata Enterprise Data Platform (EDP). Группа состоит из 5 ключевых компаний. На 1П2024 года эмитент насчитывал около 115 клиентов в лице ведущих компаний страны, а так же более 100 партнеров продвигающих продукты группы.

ГК АренаДата провела первичное размещение на Московской Бирже 1 октября 2024 года. Формат IPO предполагал схему «cash-in». Free-float составил 14%. Акции компании вошли во второй котировальный список.

Дивидендная политика компании предполагает направлять на выплату не менее 50% NIC* при условии того, что коэффициент долговой нагрузки (Чистый долг/OIBDA) по итогам отчетного периода не выше 2х. На 1П2024 года данный показатель находится на уровне 0,1х, что говорит об эффективной долговой политике компании.

ГК АренаДата была создана в 2016 году, причем ранее компания входила

в структуру IBS, являющеюся крупнейшей российской ІТ- компанией.

Свой первый продукт - дистрибутив Arenadata Hadoop - эмитент вывел на рынок в 2017 году. На сегодняшний момент группа имеет в своем продуктовом портфеле 10 продуктов на единой технологической платформе, а в периметре группы действуют 4 динамично развивающихся продуктовые компании. Выход на фондовый рынок позволит эмитенту расширить присутствие на IT-рынке через сделки М&А (частично платежи компания сможет оплачивать акциями), разработать программу долгосрочной мотивации для ключевых сотрудников, и повысит публичность и узнаваемость группы.

Рынок СУБД в России активно восстанавливается после 2022 года. В 2023

году он достиг 29,3 млрд. руб., показав рост на 35% г/г. Для сравнения: в 2021 году объем рынка составлял 48 млрд. руб., при этом доля российских вендоров составляла 7% по сравнению с 58% в 2023 году. Согласно данным исследования Strategy Partners, к 2030 году объем рынка может преодолеть отметку в 66 млрд. руб. со среднегодовым темпом роста 12%. В 2024-2027 годах будет существовать ограничение емкости рынка в виду части баз данных с ограниченным потенциалом перехода на российскую техническую поддержку.

АренаДата входила в пятерку лидеров среди компаний предоставляющих

СУБД по госконтрактам в денежном выражении в 2021 году до старта политики активного импортозамещения ПО.

Основными российскими игроками в сегменте СУБД являются:

Postgres Professional, Ростелеком, VK Tech, Яндекс.Облако, DIS Group и Группа Аренадата. При этом компания находится на втором месте на рынке по денежному обьему с долей 9%, на первом месте Postgres Professional - 23%.

Факторы инвестиционной привлекательности ГК «АренаДата»:

- Высокая доля рынка.

Компания является лидером по направлению аналитического СУБД, которое занимает 32% от всего рынка, а также второй по доле рынка по резидентным СУБД - 14% рынка. Ближайший конкурент - Postgres Professional специализируется больше на СУБД общего назначения, на данную категорию приходится 48% рынка СУБД. Стратегия компании направлена на увеличение своего присутствия через рост партнерской сети по продажам и продуктов до 180 партнеров к концу 2026 года, что даст расширение базы крупных корпоративных клиентов с 115 до 250 к концу 2026, а клиентов сегмента СМБ* до 500.

- Широкий продуктовый портфель.

Группа активно развивает программный комплекс для своих продуктов, чтобы далее работать с данными нового поколения (Arenadata Cloud). Так, например, к 2026 году компания планирует вывести на рынок 3 прототипа продуктового поколения NextGen.

- Стабильный рост ключевых операционных показателей.

Выручка стабильно растет с 2021 года. В 2022-2023 годах средний темп роста составил 59% (по МСФО), а за 1П2024 года LTM выручка увеличилась на 33% (г/г). Компания имеет высокую рентабельность: средняя рентабельность OIBDA в период 2021-2023 гг. составила 40%. Для сравнения: рентабельность операционной прибыли за 2023 год по РСБУ 94%, Postgres Professional - 86%.

- Низкий уровень долговой нагрузки.

Коэффициент «Чистый долг/OIBDA» 1П2024 LTM составил 0,1x, а значения показателя «Долг/EBITDA» 1П2024 LTM (без учета займа со связанной стороной на 0,1 млрд. руб., который был погашен в августе 2024-го года) также равен 0,1х.

Факторы инвестиционного риска эмитента:

- Высокая конкуренция.

Сегмент СУБД общего назначения представлен на рынке семью крупными игроками, где лидером является Postgres Professional. В будущем значительную долю может занять Tantor (группа Астра) с преимуществами продаж СУБД в продуктах и с продуктами группы «Астра» в широкую партнерскую сеть. Аренадата, в свою очередь, имеет невысокую долю (9% на рынке СУБД), поскольку только недавно компания вышла на данный сегмент.

- Снижение государственной поддержки ИТ сектору.

Сокращение существующих программ поддержки или их непродление могут оказать влияние на бизнес. Негативные последствия могут отразится на финансовом состоянии, тем самым снизив приток капитала в развитие компании.

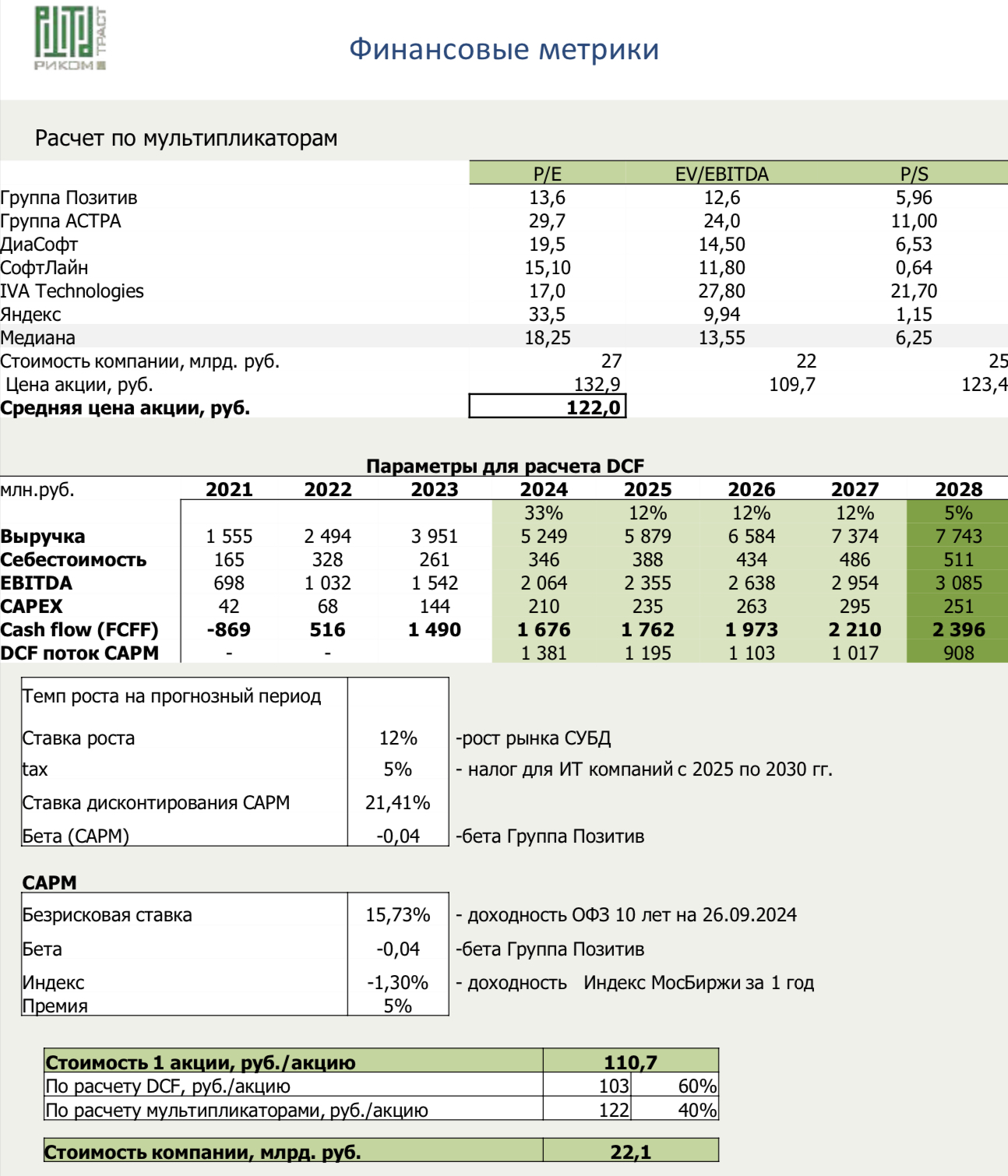

Мы видим вероятность роста бумаг на 10-15% - на горизонте

1П2025 по следующим причинам:

- Расширение присутствия на рынке. Вывод новых продуктов на рынок, увеличение портфеля клиентов;

- Низкий уровень долговой нагрузки, который позволяет выплачивать дивиденды;

- Сильные операционные показатели.

Из рисков, с которыми может столкнуться инвестор в бумаги

ПАО АренаДата, стоит отметить следующие:

- Рост конкуренции среди участников рынка СУБД;

- Сокращение государственной поддержки в долгосрочном периоде;

- Снижение темпов роста выручки и клиентской базы, поскольку основной пик роста последних имел место в 2022-2023 гг.