Астра: пыльца струится без конца

Драйверы

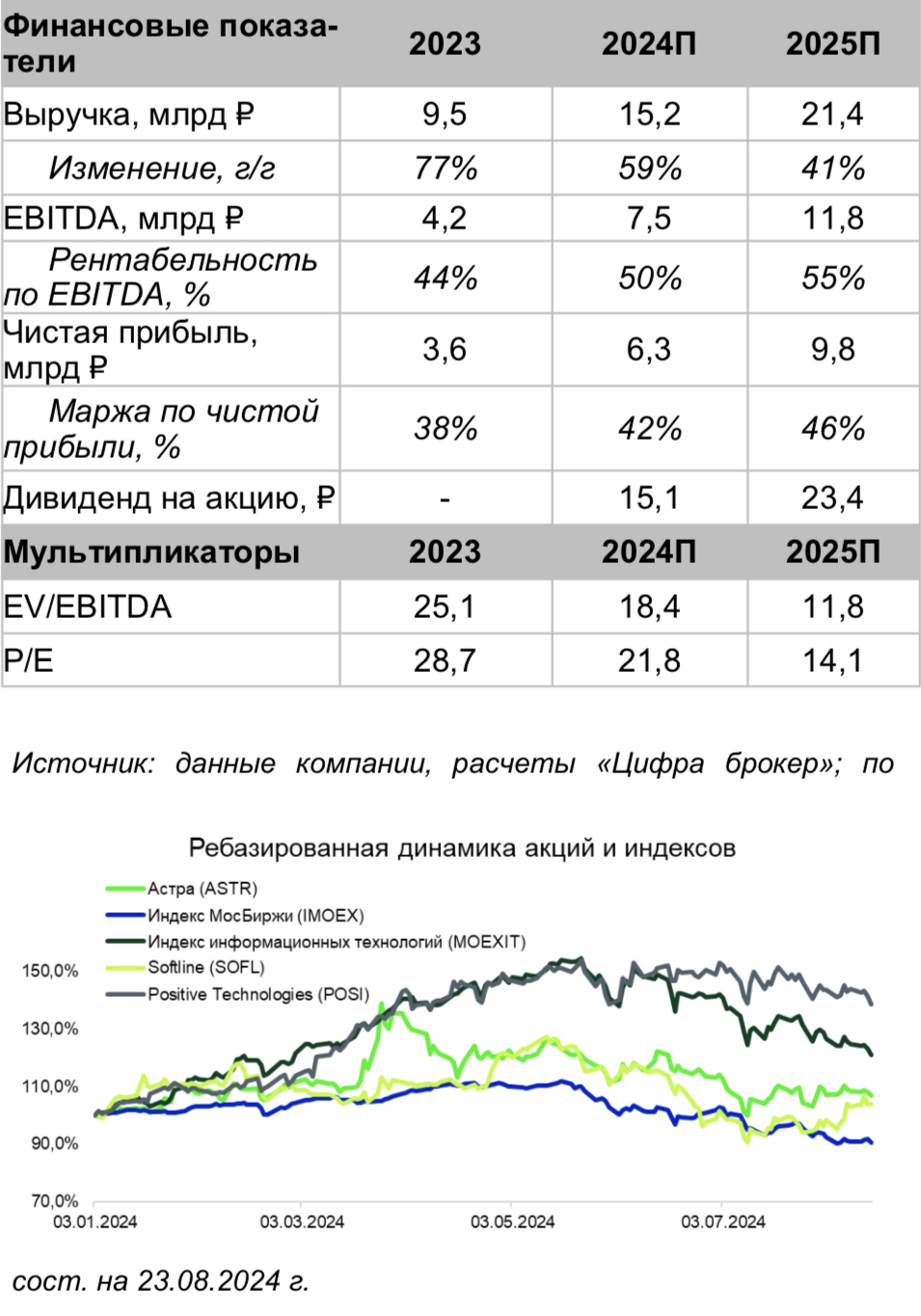

С момента IPO ГК «Астра» в октябре 2023 года акции принесли владельцам 58% доходности. Компания является бенефициаром импортозамещения благодаря своему флагманскому продукту, операционной системе Astra Linux. Объединяя свои собственные продукты в экосистему, компания нацелена на трехкратный рост чистой прибыли к 2025 году. Мы ожидаем, что во II квартале отгрузки компании составят 3,6 млрд руб., выручка – 3,3 млрд руб., EBITDA и чистая прибыль до вычета капитализированных расходов достигнет 1,3 млрд руб. и 1 млрд руб. соответственно.

ГК «Астра» – ведущий российский разработчик программного обеспечения для защиты инфраструктуры. По итогам 2023 года компания занимает первое место по выручке среди разработчиков отечественных операционных систем, занимая 76% от общего рынка. «Астра» предлагает более 2700 программных и аппаратных решений, обслуживая свыше 22,5 тысяч клиентов, число которых за последние четыре года увеличилось в 4,2 раза. С 9 августа 2024 года акции компании были переведены в первый уровень листинга на Московской бирже.

С момента выхода на IPO в октябре прошлого года акции «Астра» подорожали на 58%, показав самую высокую доходность среди компаний, вышедших на IPO за последний год. С начала текущего года акции «Астра» подорожали на 5,2%, показав опережающий индекс МосБиржи рост, кото- рый снизился за это время на 11,1%. Тем не менее акции «Астра» уступают в доходности индексу информационных технологий (рост на 11,1%) и Positive Technologies (32,4%). Доходность акций «Астра» тесно связана с динамикой котировок акций других компаний сектора — Softline и Positive Technologies, с корреляцией соответственно 54% и 52%.

В апреле 2024 года «Астра» провела вторичное размещение акций (SPO), увеличив количество акций в свободном обращении с 5% до 15% путем уменьшения доли основно- го акционера (Фролова Д. В.) с 72,19% до 62,19%.

Оценка

Мы оценили компанию по методу дисконтированных денежных потоков (DCF) с использованием следующих предпосылок:

Прогнозные периоды: 2024-2028 гг.

- Большая часть годовых отгрузок компании (50-60%) приходится на IV квартал.

- Соотношение чистого долга к EBITDA на уровне 0,4х в 2024 году, что позволяет направлять на дивидендные выплаты в размере 50% от чистой прибыли.

- Соотношение оборотного капитала к выручке в прогнозных периодах 39-41%.

- Компания имеет возможность использования налоговых льгот для представителей ИТ-отрасли.

Консервативный прогноз предполагает выход на чистую прибыль в размере 9,8 млрд руб. к 2025 г., что в 2,7 раза превышает чистую прибыль в 2023 году и соответствует планам компании по трехкратному увеличению чистой прибыли за да года.

По нашей оценке, справедливая стоимость акций компании «Астра» составляет 648-667 руб. за одну акцию.

Риски

- Конкуренция в сегменте СУБД (Р1)

Рынок СУБД к 2030 году может достичь 66,2 млрд руб. с текущих 29,3 млрд руб. На данном рынке наблюдается значительное количество продуктов. Продукт «Астра» Tantor будет конкурировать с ключевым игроком в данном сегменте в виде Postgres Pro.

- Конфликт интересов с ФАС (Р2)

По результатам 2023 года «Астра» занимает 76% на рынке российских операционных систем. При совершении сделок M&A у компании может возникнуть вопросы со стороны ФАС по поводу рыночной доли, что может препятствовать росту бизнеса.

- Низкая конверсия пользователей ОС Astra Linux в продукты экосистемы (Р3).

В долгосрочной перспективе компания ожидает повышения доли экосистемных продуктов до 50%, но у клиентов уже могут быть внедренные решения, и переход на продукты от Астры может оказаться сложным для них.

- Снижение роли государства в развитии ИТ-рынка (Р4) может уменьшить инвестиции в отрасль, что отразится на бизнесе Астры.

- Уменьшение или приостановка налоговых льгот (Р5) может увеличить расходные статьи компании.