BASF - купи и держись

Тек. доходность

Могу заработать

Народный рейтинг

Эксклюзив

Акции немецкого химического гиганта BASF восстановились до "доковидных" уровней, однако, все еще торгуются на треть ниже исторического максимума 2018 года. Аналитики Seeking Alpha считают, что BASF сегодня - почетный кандидат в долгосрочный портфель

Закрыта по тайм-ауту

-31.07 %

BASF вряд ли нуждается в представлении. Одна из крупнейших химических компаний в мире и одна из самых известных компаний Европы с мировым присутствием. Компания демонстрирует сильную прибыль и денежные потоки с хорошей дивидендной доходностью, поскольку она достигла своей «зрелой» стадии, а дивиденды и текущие инвестиции в рост не исключают друг друга.

Листинги BASF в США несколько ликвидны (при среднем дневном объеме 45000 базовых акций BASF, на которые приходится всего 0,25 акций BASF), но явно не столь ликвидны, как основной листинг BASF в Германии, где компания торгуется на Deutsche Boerse. Среднедневной объем в Германии превышает 2,2 млн акций. Вдобавок ко всему, в немецком листинге есть варианты, что, например, упрощает работу с опционами.

Хотя превзойти результаты первого полугодия 2020 года было несложно, BASF полностью оправдала ожидания.

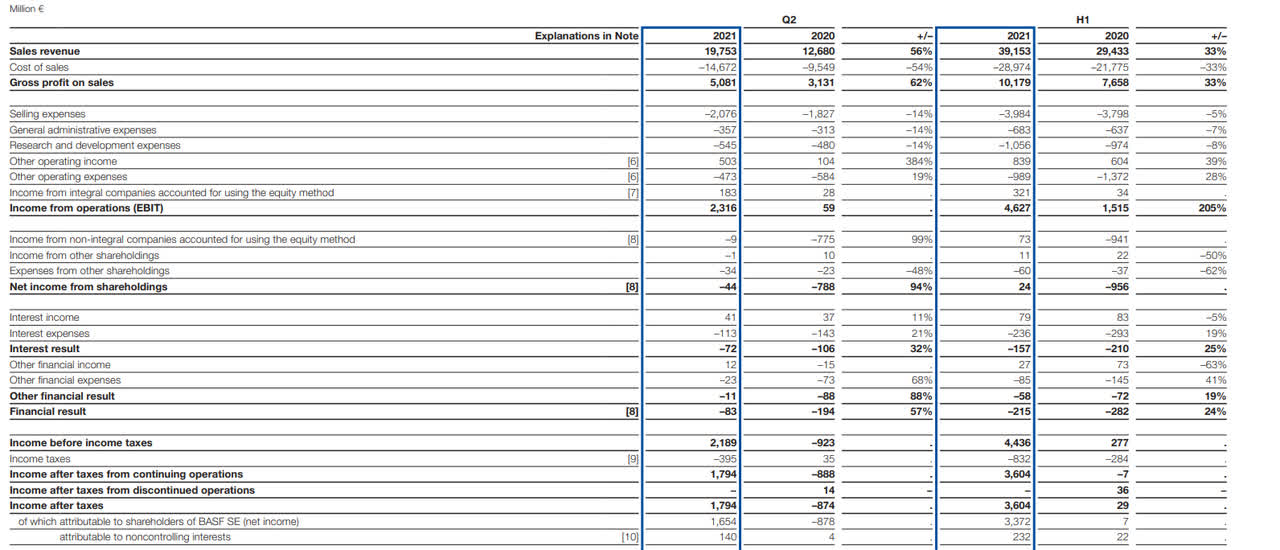

Излишне говорить, что добиться результатов лучше, чем в прошлом году, было не так уж сложно, и хотя увеличение выручки на 56% во втором квартале, в результате чего EBITDA увеличилось на 199%, стало поводом для «хороших заголовков», они по сути бессмысленны.

Итак, давайте посмотрим на результаты BASF, используя абсолютные результаты, а не относительные, поскольку было бы несправедливо сравнивать результаты за первое полугодие 2021 года с первым полугодием 2020 года.

Общая выручка в первом полугодии составила немногим более 39 млрд евро, при этом EBIT компании составила чуть более 4,6 млрд евро. Это означает, что рентабельность EBIT существенно улучшилась по сравнению с прошлым годом, поскольку EBIT увеличилась втрое при увеличении выручки на 33%. Кроме того, BASF больше не приходилось фиксировать негативное влияние пандемии COVID на результаты своих инвестиций, учитываемых методом долевого участия, и, кроме того, чистые процентные расходы снизились с 210 млн евро до 157 млн евро. В результате прибыль до налогообложения увеличилась более чем в 15 раз с 277 млн евро до 4,44 млрд евро. Чистая прибыль составила 3,6 млрд евро, из которых около 3,37 млрд евро пришлось на акционеров BASF, а оставшиеся 232 млн евро - на акционеров, не имеющих контрольного пакета акций. Это означает, что чистая прибыль увеличилась почти в 500 раз.

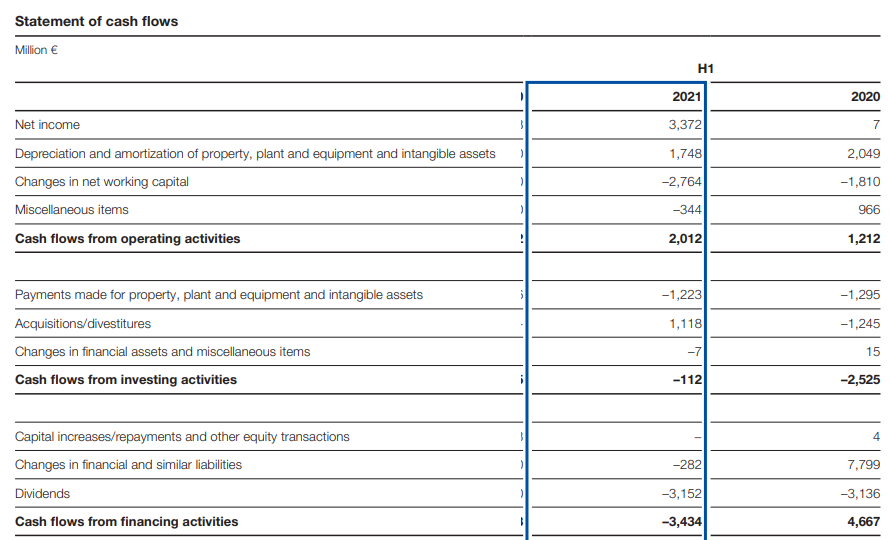

Чистая прибыль на акцию в первом полугодии составила 3,67 евро, что, безусловно, является хорошим показателем. Но мы также хотели увидеть, как BASF справляется с ситуацией с денежными потоками, поскольку V-образное восстановление в прошлом году могло повлиять на ситуацию с оборотным капиталом.

Как видите, отчетный операционный денежный поток составил чуть более 2 млрд евро. После добавления 2,76 млрд евро инвестиций в оборотный капитал скорректированный операционный денежный поток BASF составил примерно 4,8 млрд евро. Это по-прежнему включает 344 миллиона евро, вложенных в разные статьи.

Мы также видим, что капитальные вложения составили 1,22 млрд евро, а это означает, что свободный денежный поток компании составил примерно 3,6 млрд евро. Это выше, чем заявленная чистая прибыль, в основном потому, что капитальные затраты были ниже, чем расходы на амортизацию (которые являются неденежными расходами). Капитальные затраты на удивление низкие, поскольку BASF все еще инвестирует в рост, например, в Китае. Также был получен входящий денежный поток в размере 1,12 млрд евро от продажи бизнеса по производству красителей, и в настоящее время ведутся работы по продаже других активов.

А как насчет дивидендов?

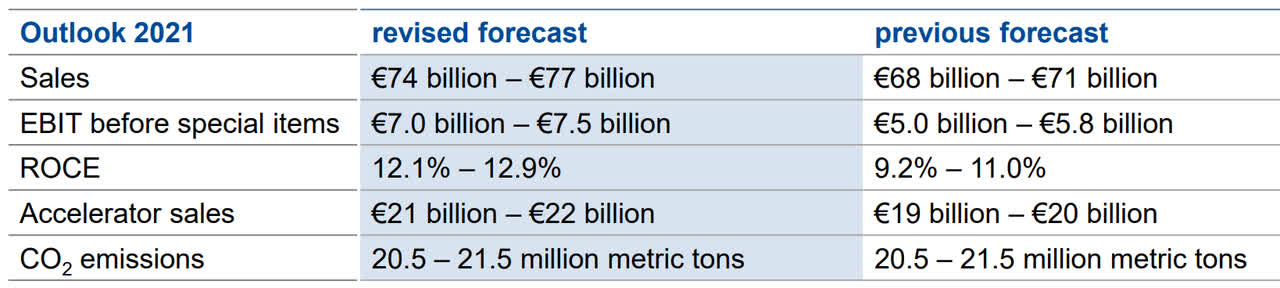

BASF недавно повысил свой прогноз на этот год. Хотя увеличение ожидаемой выручки на 10% - это очень хорошо, нас больше впечатлили более высокие ожидания по EBIT, поскольку, исходя из средних значений обоих показателей, теперь ожидается, что маржа EBIT увеличится с 7,8% до 9,6%, и это должно иметь немедленное и заметное влияние как на чистую прибыль, так и на свободный денежный поток.

Это также означает, что планы BASF по увеличению дивидендов должны быть безопасными. Компания выплатила 3,30 евро за 2020 финансовый год и подтвердила свои планы по выплате постоянно растущих дивидендов. И это не должно стать проблемой, учитывая, что прибыль компании за первое полугодие уже обеспечивает коэффициент покрытия дивидендов 110%.

Основываясь на прогнозах на этот год, мы ожидаем, что BASF сообщит о чистой прибыли чуть более 5 млрд евро, что соответствует доходу на акцию в размере 5,50 евро. Хотя мы предполагаем, что чистая прибыль снова снизится в 2022 финансовом году, очевидно, что повышение дивидендов будет более чем полностью покрыто.

Инвестиционный тезис

BASF остается дешевым, даже если мы рассмотрим 10 %-ное снижение чистой прибыли в 2022 году с учетом нормализации мировой экономики после снижения давления по вопросу пополнения запасов, которое мы наблюдаем в этом году. Мы думаем, вполне вероятно, что BASF снова увеличит дивиденды, и хотя мы не ожидаем значительного повышения (возможно, с 3,30 евро за акцию до 3,40 евро за акцию), это обеспечивает дивидендную доходность 5%, в то время как компания сохраняет более чем достаточный поток денежных средств для инвестирования в рост.

В течение последних нескольких лет мы торговали акциями BASF и выходили из позиции, но, возможно, пришло время восстановить позицию со стратегией «купи и держи».

- Автор - The Investment Doctor

Цена открытия

31 августа 2021

65.68 EUR

-31.07%

Цена закрытия

31 августа 2022

45.27 EUR

Инвесторы говорят

Отзывы наших пользователей