У инвесторов Bowlero крепкие шары

Мы рекомендуем открывать длинные позиции по Bowlero (NYSE: BOWL). Это простая компания с невероятно организованной экономикой, и ее возглавляет сплоченная управленческая команда с опытом заключения сделок слияний и поглощений, увеличивающих стоимость, что поддерживает долгосрочный путь роста BOWL.

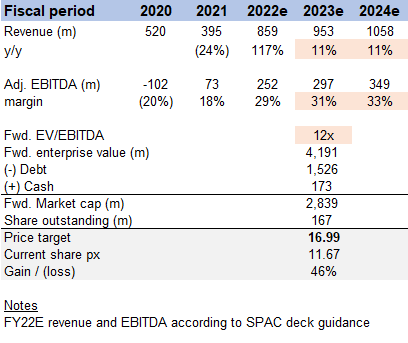

Поскольку BOWL реализует свои возможности для роста, мы прогнозируем, что в 24 финансовом году она получит $350 млн по EBITDA с 12-кратным форвардным коэффициентом EBITDA, что приведет к увеличению стоимости капитала на 17 долларов на акцию (рост на 45%).

Обзор компании

Bowlero - крупнейший оператор боулинг-центров в мире с 317 объектами в Северной Америке (доля ~8%). В его список боулинг-центров входят:

- Bowlero/Bowlmor (162 центра) для высококлассных развлечений в боулинге;

- AMF (146 центров) для классического боулинга в обновленном формате.

С момента своего основания в 1997 году бизнес развивался как органически, так и за счет приобретения нескольких операторов боулинга, включая AMF и Brunswick. Кроме того, BOWL является владельцем Ассоциации профессиональных боулеров (PBA), которую она приобрела в 2019 году и у которой миллионы поклонников по всему миру. BOWL зарегистрирована в результате слияния SPAC с Isos в декабре 2021 года.

Преимущества инвестиций

- Огромный растущий ТАМ

Выручка от боулинга в США достигли пика в 4,4 миллиарда долларов (на одну игровую площадку) в 2019 году, что на 4,1% больше, чем в 2010 году, но с тех пор упали до 3 миллиардов долларов к 2020 году из-за распространения COVID. Несмотря на экономический спад, ожидается, что после пандемии она вырастет в среднем на 2,6% до 4 миллиардов долларов в 2027 году, что, как мы ожидаем, будет обусловлено такими факторами, как переход интереса потребителей к впечатлениям, доступная "американская" активность на более сложном макроэкономическом фоне, преимущества повторного открытия после пандемии, особенно для проведения мероприятий / игр в лиге и преобразования традиционных центров в высококлассные развлекательные центры.

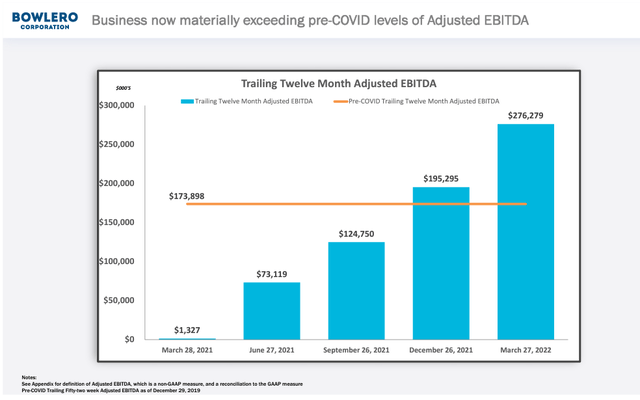

Доказательства восстановления после covid были дополнительно показаны в комментариях, использованных во время результатов BOWL за 3Q22:

- “Выручка увеличилась на 129,8% в годовом исчислении, на 25,8% по сравнению с показателями до COVID; динамика выручки ускорилась за неделю, закончившуюся 24 апреля 2022 года”

- "Бизнес в настоящее время существенно превышает уровни скорректированного показателя EBITDA до COVID".

Результаты BOWL за 3К22

-

Отрасль предоставляет широкие возможности для реализации стратегии слияний и поглощений

8%-ная рыночная доля BOWL на американском рынке боулинга в четыре раза больше, чем совокупная 2%-ная рыночная доля следующих четырех конкурентов. Что касается остальных 90%, то они в основном управляются независимыми операторами (~3500 центров).

Из примерно 3500 доступных центров у BOWL есть четкий путь для продолжения их приобретения и применения собственной операционной модели для повышения эффективности работы и рентабельности по EBITDA. Рентабельность по EBITDA после приобретения обычно повышается более чем на 1000 б.п. (как показано в таблице SPAC). Учитывая большое количество доступных центров, вероятно, руководство сможет достичь своей долгосрочной цели (рост на 5% в год) в размере ~ 10 приобретений в год при обороте в 2,5 млн долл./центр, что, как ожидается, составит 2/3 роста новых центров (согласно стратегии ABC).

Недавно приобретенные центры снижают общую маржу, поскольку они все еще находятся в процессе реструктуризации. В приобретенных центрах дисциплина и эффективность управления затратами BOWL приводят к значительному потенциалу рентабельности по EBITDA (в частности, к сокращению разрыва между рентабельностью по EBITDA BOWL и рентабельностью по EBITDA в отрасли). До февраля 2020 года средний показатель EBITDA двух крупных сетевых приобретений компании за предыдущее десятилетие — 266 филиалов AMF в 2013 году и 85 центров Brunswick в 2014 году — вырос более чем на 1000 базисных пунктов. Чтобы дать контекст с точки зрения оценки, BOWL обычно тратит 7-8x TTM EBITDA на покупку центра, что эквивалентно 3-4x в будущем.

Руководство внедрило новую операционную систему, известную как СМК (Система количественного управления). Используя эту технологию, BOWL может быстро добиться синергии затрат после приобретения за счет:

- сбора всех доступных данных как можно скорее для боулинг-центра;

- сравнения их с наборами аналогов;

- определения финансовой ценности потенциальных клиентов;

- описания потенциального решения, которое может быть использовано для повышения производительности.

Оценка

Наша модель предполагает целевую цену в ~ 17 долларов, или рост на ~ 45% по сравнению с сегодняшней ценой акций в 11,67 доллара. Это основано на росте выручки за период с 22 по 24 финансовый год, рентабельности по EBITDA на выходе в размере 33% в 24 финансовом году и прогнозном коэффициенте EV / EBITDA, кратном 12x.

Наш базовый сценарий предполагает, что BOWL будет расти в соответствии с рекомендациями руководства и историческими показателями. Мы считаем, что рентабельность по EBITDA улучшится по мере реализации руководством их стратегий, и наше мнение отличается от общепринятого.

Причина использования 12-кратного коэффициента заключается в том, что коэффициент EV/EBITDA в 23 финансовом году у аналогов BOWL колеблется от hsd до low-teens, что в среднем составляет ~12x.

BOWL работает в высококонкурентной отрасли. Помимо прямых конкурентов, BOWL конкурирует с различными развлечениями и сервисами питания вне дома, такими как театры, спортивные мероприятия, парки развлечений и рестораны, которые конкурируют за "свободное время" потребителей. Та же аналогия проводится между кинотеатрами и всеми другими развлечениями (будь то Netflix, мобильные игры и т.д.).

Вывод

В заключение, мы считаем, что на самом деле BOWL стоит примерно на 45% больше, чем его сегодняшняя стоимость. Несмотря на спад во время COVID, BOWL работает на значительном расширяющемся рынке, который, по прогнозам, увеличится после рецессии в среднем на 2,6% до 4 миллиардов долларов в 2027 году. Сдвиг в предпочтениях потребителей в сторону впечатлений и мероприятий по разумным ценам станет одним из элементов, стимулирующих рост. Поскольку BOWL является крупнейшим игроком, у нее есть значительное преимущество для проведения слияний и поглощений, а рынок предлагает достаточно возможностей.

В целом, по мере того, как BOWL работает над достижением своих целей, ее EBITDA и выручка должны расти, что поможет компании осознать свою истинную ценность.