BrightSpire Capital: у кого-то ипотека, у кого-то - дивиденды

В поисках идей, устойчивых к инфляции и рецессии, мы нашли одну возможность в секторе REIT - компания BrightSpire Capital ( NYSE: BRSP ). Она торгуется всего на 3% ниже своих недавних новых 52-недельных минимумов и начала торговаться «вдали» от своих конкурентов без каких-либо четких фундаментальных причин, которые мы бы видели. Ее кредитный портфель имеет 100% плавающие процентные ставки, а доходы выиграют от повышения процентных ставок; тем временем, руководство консервативно формировало денежные запасы, чтобы справиться с неопределенной макросредой.

Акции торгуются с коэффициентом P/B 0,62х, а аналоги торгуются в среднем 0,88х. Мы думаем, что в базовом случае вполне вероятно, что BRSP будет торговаться, по крайней мере, до паритета с аналогами, что предполагает доходность 42% на текущих уровнях. В настоящее время BRSP имеет хорошо обеспеченную дивидендную доходность в размере 11,5%. Мы думаем, что покупатели на текущих уровнях могут увидеть общую годовую доходность в размере 53,5%.

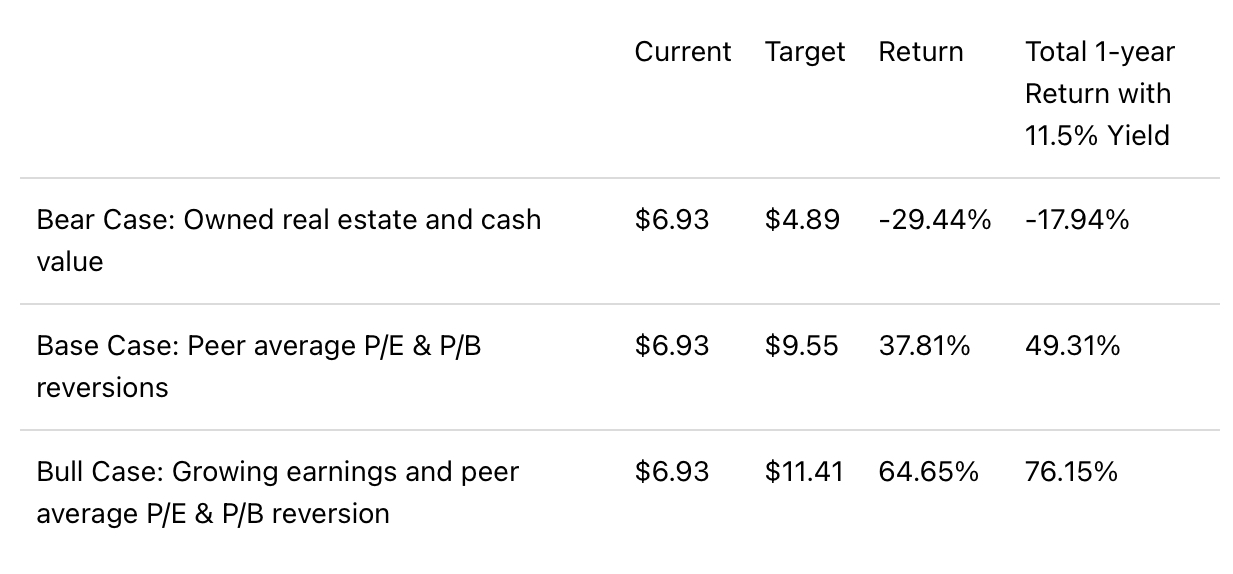

В наихудшем сценарии $313 млн в собственности компании плюс $318 млн наличными обеспечивают нижний порог в $631 млн, или на 29% ниже, чем текущие цены. С учетом дивидендов общая доходность составит -17,94%.

Инвестиционный тезис и оценка BrightSpire

Тема на рынке, которую мы отслеживаем, — это задолженность по коммерческой недвижимости (CRE), поскольку она, как правило, устойчива как к инфляции, так и к рецессии. Говард С. Маркс и Oaktree Capital выступили с аргументами в пользу инвестирования в частные CRE еще в ноябре 2020 года, учитывая срок погашения долга в размере от 400 до 450 миллиардов долларов, который необходимо будет рефинансировать в годы, предшествующие 2026-му.

BrightSpire подходит к этой теме. Они называют себя «инвестиционным трастом в сфере кредитования коммерческой недвижимости », при этом 86% их кредитного портфеля в размере 3,8 млрд долларов США сосредоточено на долге CRE, согласно их последней презентации для инвесторов . Это комбинация их долговых ценных бумаг CRE и их кредитного портфеля. Долг в основном приходится на многоквартирные (52%) и офисные (32%) объекты.

Многоквартирные дома в последнее время хорошо себя зарекомендовали, и Fannie Mae прогнозирует устойчивый рыночный спрос до конца этого года. Инфляция приводит к росту цен на аренду, а повышение процентных ставок делает покупку жилья более дорогой, что дополнительно увеличивает арендную плату. Чистый результат для REIT, таких как BrightSpire, которые инвестируются в долг многоквартирных CRE, заключается в том, что стоимость этих услуг кажется хорошо поддерживаемой. Однако рост арендной платы вряд ли будет продолжаться вечно, поэтому операторы и страховщики должны помнить об этом.

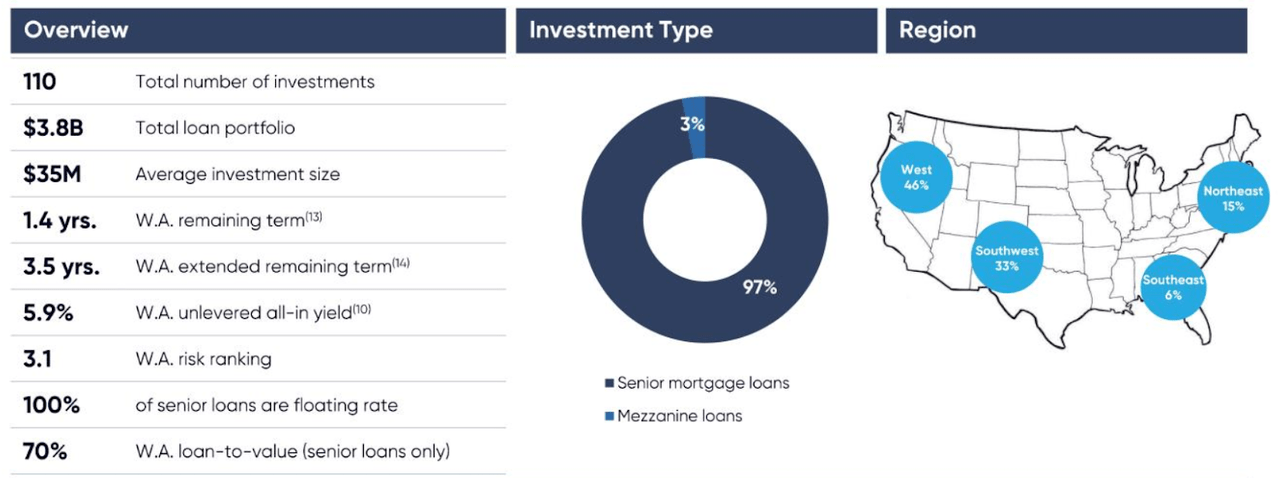

Кредитный портфель состоит из 110 кредитов, 97% из которых являются ипотечными кредитами. Все эти кредиты имеют плавающие процентные ставки, что означает - доходность без кредитного плеча в размере 5,9% с 30 июня, вероятно, будет расти вместе со ставками. Если учесть, что ФРС повышала ставки в середине июня и снова в середине сентября на 0,75% каждый раз, вполне возможно, что доходность может быть около 7%. И это с учетом ожидаемого дальнейшего повышения процентных ставок.

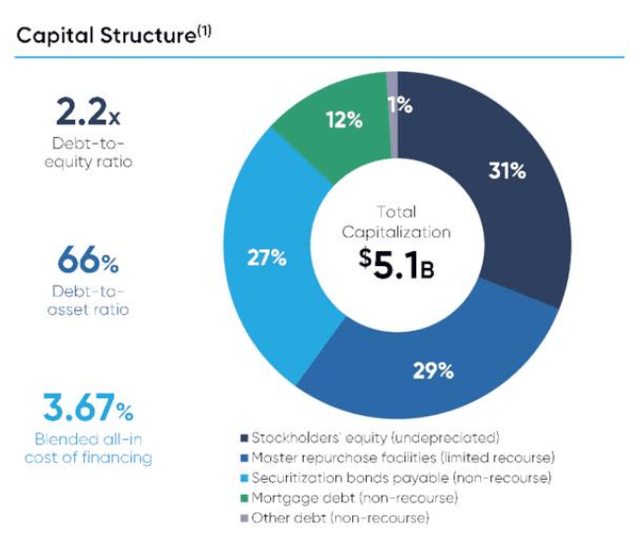

Смешанная полная стоимость финансирования BRSP составляет 3,67%, что подразумевает чистую процентную маржу около 2,23%.

Географически мы видим, что основное внимание уделяется Западу и Юго-Западу в целом, поскольку он составляет 79% их портфеля. В своем последнем отчете о прибылях и убытках за 2 квартал 2022 года генеральный директор Майкл Маццеи сказал об их стратегии: «Наша программа кредитования среднего рынка нацелена на регионы с более высоким ростом населения».

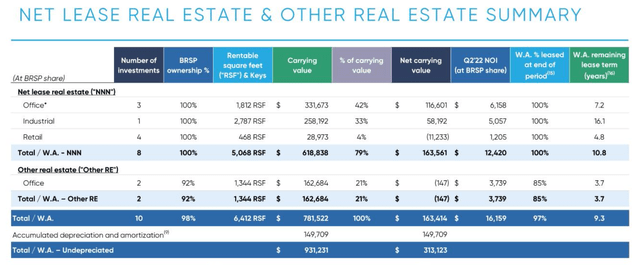

Компания управляет 10 объектами недвижимости с остаточной балансовой стоимостью 313,123 млн долларов США. Только стоимость этих объектов составляет 36% текущей рыночной капитализации BRSP. В настоящее время эти объекты сданы в аренду на 97%, а средний оставшийся срок аренды составляет 9,3 года.

Если мы посмотрим на BRSP среди аналогов, мы увидим некоторые расхождения в его ценах.

Многие из аналогов BRSP торгуются выше P/B BRSP, равного 0,62x. Единственная компания, торгующая ниже этого уровня, — это ACRES Commercial Realty Corp. Если мы исключим мультипликаторы P/B ACR и BRSP, среднее значение группы равноправных конкурентов составит 0,88x. Возвращение BRSP к среднему значению в сегменте будет означать возврат в размере 42%.

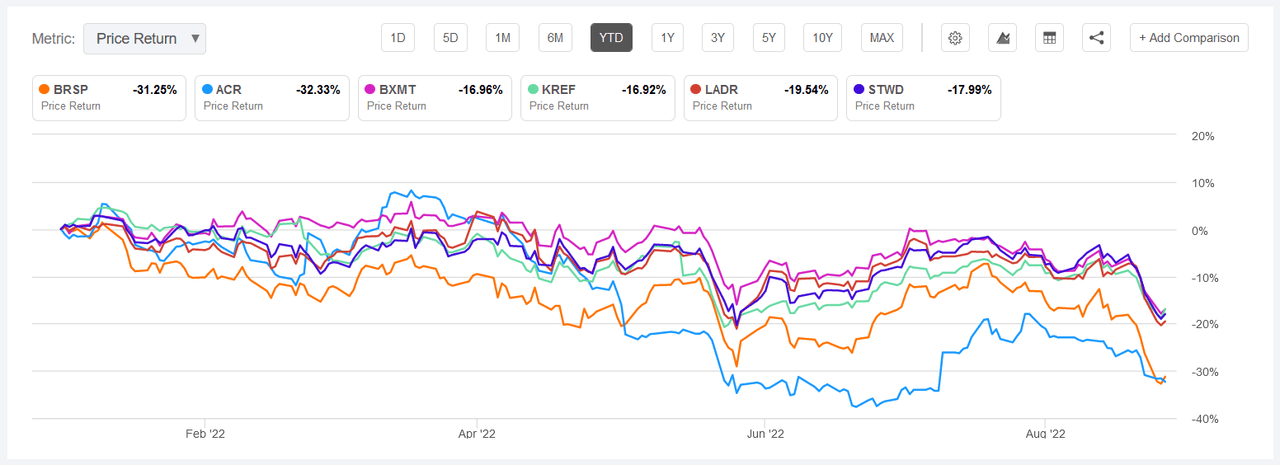

Мы также можем видеть на ценовых графиках, что BRSP YTD показал себя так же, как ACR с доходностью -31,25%.

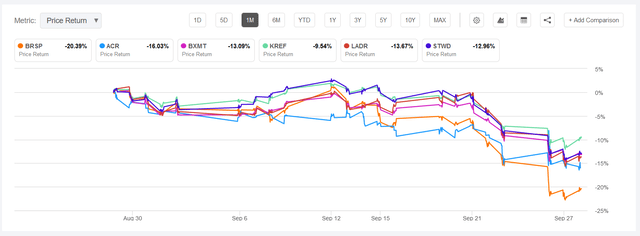

И если мы посмотрим внимательнее, то увидим, что падение цен на акции BRSP за последний месяц опередило все аналогичные акции. Он снизился на -20,39% по сравнению со средним снижением на -13,06% среди аналогов.

Снижение цен на акции привело к тому, что дивидендная доходность составила 11,5%, при этом компания объявила о ежеквартальных дивидендах в размере 0,20 доллара США в этом месяце. Чистая прибыль за квартал составила 0,26 доллара на акцию, а это означает, что прибыль покрыла дивиденды на 130%. Прибыль за последние четыре квартала составила 0,99 доллара США, из которых было выплачено 0,77 доллара США в виде дивидендов; это подразумевает покрытие дивидендов на уровне 129%.

В своем отчете за второй квартал 2022 года руководство предположило, что прогнозная прибыль в будущем должна составлять около 0,23 доллара на акцию. Это предполагает, что дивиденды в размере 0,20 доллара, по крайней мере, устойчивы только за счет прибыли. Сумма дивидендов за квартал составляет около 25,79 млн долларов. Таким образом, имея 318 миллионов долларов наличными у BRSP, они могли бы выплатить дивиденды за двенадцать кварталов.

Если мы переведем квартальную прибыль на акцию в размере 0,23 доллара в годовую, то получим 0,92 доллара. Это будет означать P/E 7,53x для BRSP. Конкуренты торгуются в среднем на уровне 9,17x (если мы снова исключим ACR и BRSP), и если BRSP вернется к этому уровню, это будет означать доходность в 28,95%.

Используя доходность, подразумеваемую реверсиями P/E и P/B, я усреднил их вместе для базовой целевой цены в 9,39 доллара с подразумеваемой доходностью 35,44%.

Мы думаем, вполне разумно, что акции могут вернуться к этим уровням в течение следующего года. Если мы оценим годовой дивидендный доход в 11,5%, это будет означать общий годовой доход в 46,94%.

Краткий обзор BrightSpire

На рынке с продолжающейся волатильностью и неопределенностью мы хотим извлечь выгоду из долговых инвестиций CRE как способ получить прибыль. Рост процентных ставок из-за инфляционной среды может привести к увеличению процентного дохода по долгу, в то время как недвижимость традиционно устойчива к рецессии. Коммерческая недвижимость в национальном масштабе получила положительные макроэкономические факторы за последний год, и ожидается, что она продолжит расти во второй половине этого года.

BrightSpire Capital — еще одна компания, которая вписывается в эту макростратегию долговых инвестиций CRE и в настоящее время кажется недооцененной. После убытков в 2020 году, вызвавших стратегический пересмотр и интернализацию управления, BrightSpire усердно работала, что привело к снижению риска кредитного портфеля. «Навес» этих изменений, вероятно, в целом остался позади, поскольку компания ожидает, что прибыль по текущим показателям составит $0,23 на акцию в будущем.

Основываясь на анализе конкурентов, кажется, что BRSP недооценена, а прошлом месяце она испытала большее давление на цену своих акций. Мы не верим, что у BRSP есть какая-то особая веская причина, чтобы торговаться так низко, и ожидаем, что компания будет торговаться ближе к средним показателям аналогов.