Черкизово: китайский иероглиф "кризис" также означает "возможность"

Обновление от 18.06.20: горизонт идеи продлен до конца года

Интересно выглядят акции Черкизово

Компания улучшила экспорт, что особенно важно на фоне китайской истории. Кроме того, увеличили диверсификацию по валюте, что при текущем рубле может очень даже позитивно сказаться на будущей прибыли.

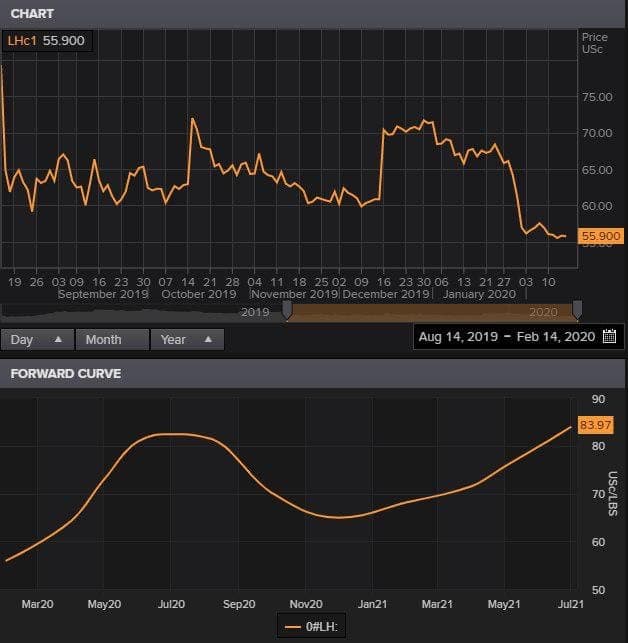

В топ дивидендных историй акции Черкизово все равно не входили, поэтому снижение дивидендов ниже 6% может быть не так критично. При этом история со свининой может быть довольно интересной, сейчас цены на lean hogs на минимумах (рынок испугался изменения условий trade deal), Китай является основным импортером, в Африке вообще началась свиная чума (на этом Tyson foods заявил о росте заказов из Китая на 600%).

График фьючерсов на свинину кажется немного перепроданным, и кривая явно показывает нам неопределенность на этом рынке до лета. На рынке есть идея, что большинство закупщиков птицы внутри Китая, сейчас, скорее, предпочтут импортного поставщика, взамен локального. Чем вам не идеальная конъюнктура для наладившего экспорт Черкизово, который еще и не обременен тарифными войнами и вообще производит все (курица 50%, мясо 28%, свинина 18%, индейка 5%) в соседнем государстве.

Растущая история.

Цель 2190, лонг, 4 месяца