Chevron: шопинг удался

Драйверы

Краткое содержание

Недавнее поглощение Exxon компании Pioneer вызвало интерес к дальнейшей консолидации отечественной нефтегазовой отрасли. Однако мы бы сказали, что Exxon «опоздала на вечеринку».

Chevron (NYSE: CVX), возможно, добилась гораздо большего успеха в слияниях и поглощениях, купив как Noble Energy, так и PDC Energy по гораздо более привлекательным уровням оценки. Для акционеров это, безусловно, имеет значение.

Сделка с PDC

7 августа Chevron закрыла сделку по приобретению всех акций PDC Energy за 6,3 миллиарда долларов. С учетом принятия на себя долга стоимость сделки составила 7,6 миллиарда долларов. Использование акций Chevron для сделки было разумным для акционеров Chevron, учитывая, что на момент объявления о соглашении CVX торговалась с коэффициентом EV/EBITDA, более чем в 2 раза превышающим коэффициент PDC.

То, что Chevron получила за свои деньги, также было впечатляющим:

- Качественные доказанные запасы составляют более 1 млрд барр. н.э. Это соответствует увеличению базы доказанных запасов Chevron на 10% при стоимости всего лишь ~$7/бнэ.

- Ожидалось, что сделка приведет к увеличению всех значимых финансовых показателей в течение первого года после закрытия с ожидаемым дополнительным годовым свободным денежным потоком в размере 1 миллиарда долларов США при WTI = 70 долларов США за баррель и HenryHub = 3,50 доллара США за баррель.

- Chevron ожидает, что совокупная годовая операционная эффективность и эффективность капиталовложений в результате сделки составят около $500 млн.

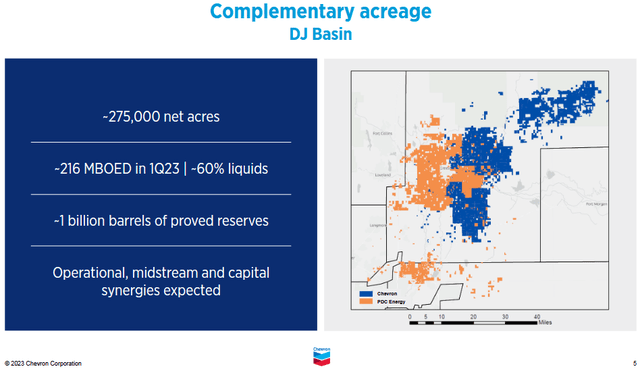

Хотя PDC Energy владела 25 000 чистых акров и 28 000 баррелей нефти в день добычи в Пермском бассейне, эта сделка представляла собой в первую очередь консолидацию площадей двух компаний в Денвере и Джулесбурге (т.е. «DJ Basin»):

Рисунок выше был взят из презентации Chevron's PDC о приобретении и показывает чрезвычайно благоприятные последствия аренды DJ Basin, принадлежащих двум компаниям. Как видно на графике, PDC владела 275 000 чистых акров месторождения и в первом квартале имела 216 000 баррелей н.э. в сутки низкоуглеродной добычи, из которых ~60% приходилось на жидкие месторождения. На телеконференции во втором квартале генеральный директор Chevron Майк Вирт сказал:

Когда мы закроем PDC, мы собираемся добывать 400 000 баррелей в день в DJ Basin.

На этой телеконференции также было отмечено, что в этом году у PDC была очень загруженная капитальная программа - это означает, что активы PDC будут выделять значительный свободный денежный поток для Chevron во второй половине года.

Итог: PDC Energy была чрезвычайно привлекательной сделкой для акционеров Chevron и давала компании диверсифицированную и сильную основу для роста в бассейне DJ в дополнение к позиции компании на первом уровне в Пермском бассейне.

Предварительный обзор прибыли за третий квартал

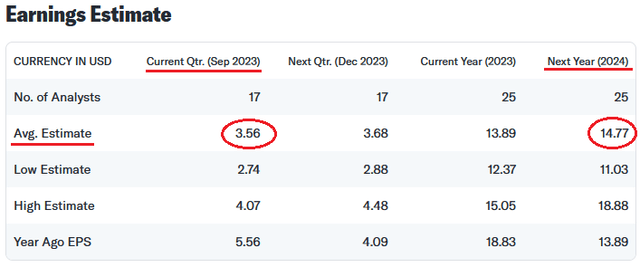

Поскольку сделка с PDC была закрыта 7 августа, почти две трети квартальной продукции PDC будет находиться на счетах Chevron в третьем квартале. Согласно Yahoo Finance , текущие оценки прибыли Chevron за третий квартал показаны ниже:

В третьем квартале средняя оценка прибыли составит $3,56 на акцию. Это будет значительно меньше, чем $5,56, заработанных Chevron в третьем квартале прошлого года, когда цены на нефть и газ были значительно выше из-за последствий войны России с Украиной и, как следствие, разрыва глобальной цепочки поставок энергоносителей. Однако это будет улучшением по сравнению с $3,20 на акцию, заработанными Chevron во втором квартале, когда компания получила $2,5 млрд свободного денежного потока.

Мы предполагаем, что с добавлением добычи PDC Chevron объявит, что добыча в третьем квартале превысила 3 миллиона баррелей нефтяного эквивалента в сутки. Насколько нам известно, это будет первый случай, когда Chevron достигнет квартальной добычи более 3 миллионов баррелей нефтяного эквивалента в сутки.

Дивиденд

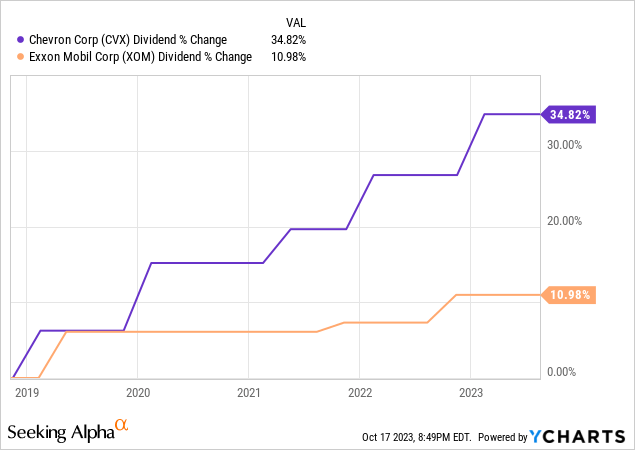

За весь 2023 год приведенная выше оценка прибыли в размере $13,89 на акцию, очевидно, является хорошим предзнаменованием для акционеров по сравнению с текущими дивидендными обязательствами Chevron в размере $6,04 на акцию. То есть мы предполагаем, что акционеры получат увеличение дивидендов как минимум на 6%, о котором Chevron объявила в январе прошлого года (вместе с планом обратного выкупа акций на сумму 75 миллиардов долларов).

Обратите внимание, что Chevron продемонстрировала более высокий рост дивидендов по сравнению с Exxon за последние пять лет:

Вероятно, это связано с превосходной управленческой командой Chevron и тем фактом, что CVX постоянно имеет гораздо более сильный баланс по сравнению с Exxon. Такая сила баланса позволила Chevron увеличить дивиденды в 2020 году и совершить своевременное приобретение в период пандемии, в то время как Exxon занимала деньги только для выплаты существующих дивидендов.

Резюме и заключение

Chevron остается нашим фаворитом среди крупнейших мировых нефтегазовых компаний. Компания поддерживает прочный баланс, имеет отличные перспективы роста в Восточном Средиземноморье, Пермском бассейне, бассейне DJ и Мексиканском заливе, генерирует очень сильный свободный денежный поток и дружелюбна к акционерам, обеспечивая отличный рост дивидендов и огромную прибыль. Плюс программа обратного выкупа акций.

Согласно оценкам EPS, приведенным выше, ожидается, что в следующем году Chevron заработает $14,77 на акцию. Показатель 14x соответствует цене акций более 200 долларов (+18% от текущих 169 долларов). Добавьте к этому дивидендную доходность Chevron в 3,6%, и инвесторы могут ожидать общую доходность более 20% в течение следующих 12 месяцев, одновременно защищая свои портфели от инфляции и геополитических потрясений.

И закончим трехлетним графиком, который показывает, что акции Chevron консолидируют базу около уровня 160 долларов. Мы бы сказали, что акции находятся на пороге прорыва, который легко (и, вероятно, довольно быстро) поднимет их до 200 долларов за акцию. Это особенно актуально, учитывая текущую геополитическую ситуацию и тот факт, что Россия и Саудовская Аравия вместе взятые все еще удерживают миллионы баррелей сырой нефти на мировом рынке.