Chewy: вы акции продаете? Нет, просто показываем. Красивое

Chewy (NYSE: CHWY) - одна из самых «горячих» акций на торгах во время пандемии в прошлом году и титан электронной коммерции, специализирующийся на кормах и принадлежностях для домашних животных. Сейчас акции компании остаются в нисходящем тренде с момента достижения пика в ~ 120 долларов в начале этого года в феврале. Эпоха после пандемии полностью изменила судьбы практически всех компаний электронной коммерции. И в сравнении с показателями в пиковый период пандемии в прошлом году, инвесторы не очень обрадовались замедлению темпов роста.

Chewy потеряла почти 50% своей стоимости в этом году и снизилась примерно на 30% по сравнению с прошлым годом. Раньше мы спокойно относились к Chewy из-за ее стоимости, но резкость недавнего падения акций компании заслуживает переоценки.

Инвесторы обеспокоены тем фактом, что Chewy больше не увеличивает активных клиентов такими же темпами, как в прошлом, и что рост выручки компании замедлился до показателя ниже 30% г / г. На наш взгляд, эти риски более чем компенсируются низкой оценкой Chewy. Есть несколько причин сохранять уверенность в фундаментальных принципах Chewy. Autoship - большой проект, через который Chewy привлек много клиентов во время пандемии, потому что их местные зоомагазины закрылись. Таким образом, компания резко увеличила долю и размер своего бизнеса Autoship, а это означает, что многие клиенты Chewy теперь получают регулярные поставки. Компания создала большую прочную базу основных клиентов - и даже несмотря на то, что количество новых клиентов сокращается, она по-прежнему впечатляюще растет по сравнению с другими розничными компаниями.

К ключевым моментам в пользу бычьего тренда мы относим:

- увеличение затрат потребителей. Покупатели Chewy, особенно те, кто пользуется Autoship, обычно очень лояльны. Компания отмечает, что клиент во 2-м году имеет тенденцию тратить 400 долларов в год, 700 долларов в 3-й год и 900 долларов в 4-й год. Поскольку потребности домашних животных и готовность хозяев тратить на них деньги продолжают расти, Chewy стремится захватить эту растущую долю рынка.

- тенденция заводить домашних животных набирает обороты. Тенденция «пандемии домашних животных» по-прежнему способствует увеличению количества домашних животных в США, и многие из этих новых хозяев предпочитают пользоваться удобными онлайн-сервисами, таким как Chewy.

- Chewy приобрела значительный капитал благодаря тому, что компания ориентирована на обслуживание клиентов.

- увеличение маржи за счет расширения товарных категорий. Стремление Chewy к развитию собственного бренда (Tylee's), а также большее внимание к продаже товаров с более высокой маржой оказались очень эффективными для компании. Валовая прибыль в первом квартале выросла более чем на четыре пункта.

- новые возможности телемедицины домашних животных. Увлечение телемедициной и консультациями врачей через мобильное устройство распространяется и на мир домашних животных. Предложение компании «Chewy Health» включает услугу «Связаться с ветеринаром», а также запускаеи аптеку для домашних животных. Это новая возможность для Chewy, которая может как ускорить ее рост, так и увеличить ее прибыльность.

Мы также отмечаем, что Chewy, как и многие другие компании-производители потребительских товаров на рынке, назвала трудности с цепочкой поставок сдерживающим фактором для роста, особенно в таких ключевых категориях, как влажный корм для собак. Это дает нам некоторую надежду на то, что замедление роста может частично ослабиться, когда проблемы с цепочкой поставок решатся.

В общем, мы думаем, что это редкая возможность купить Chewy за небольшую часть его прежней цены. При текущих ценах на акции около 63 долларов Chewy торгуется с рыночной капитализацией в 26,15 млрд долларов и стоимостью предприятия 25,43 млрд долларов после вычета 725 млн долларов денежных средств на своем последнем балансе. Это представляет собой оценочный мультипликатор всего в 2,3 раза по сравнению с консенсусным прогнозом выручки Уолл-стрит в размере 10,89 млрд долларов в следующем году (что представляет собой рост на 20% г / г). Это сопоставимо с оценочными мультипликаторами, намного превышающими 4-кратную выручку, когда Chewy пережил пандемический рост.

Давайте теперь обсудим последние результаты Chewy за второй квартал, которые послужили основным стимулом для недавней коррекции, более подробно. Начнем с тенденций роста компании:

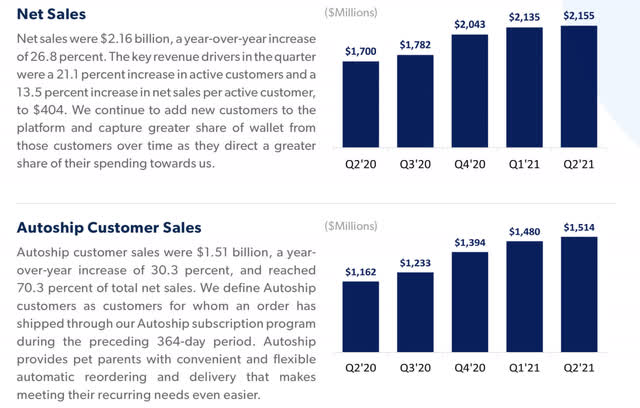

Во втором квартале Chewy увеличила свою общую выручку на 27% г / г до 2,16 млрд долларов, что немного не соответствовало ожиданиям Уолл-стрит в 2,17 млрд долларов (+ 28% г / г). Однако, возможно, более значимо выглядит факт замедления роста выручки по сравнению с показателем 32% г/г в первом квартале (хотя во втором квартале этого следовало более или менее ожидать).

Тем не менее, мы видим поддержку в росте продаж Autoship. Выручка Autoship выросла на 30% г / г до 1,51 млрд долларов и составила 70% от общего объема продаж - на два пункта выше, чем 68% в квартале прошлого года. Учитывая лояльность и постоянный характер клиентов Autoship, а также тот факт, что эти клиенты имеют тенденцию увеличивать свои общие расходы в рамках компании, мы думаем, что рост продаж Autoship на 30% является отличным поводом для сохранения оптимизма в отношении Chewy.

Мы также отмечаем, что даже несмотря на то, что количество чистый прирост клиентов Chewy, возможно, не оправдало ожиданий Уолл-стрит, 20,1 млн активных клиентов компании по состоянию на конец 2 квартала по прежнему демонстрировали очень сильный рост на 20% г / г.

Генеральный директор Chewy Сумит Сингх подтвердил в отчете о прибылях и убытках за второй квартал, что средний объем продаж на одного покупателя продолжает расти, поддерживая важный путь для роста компании.

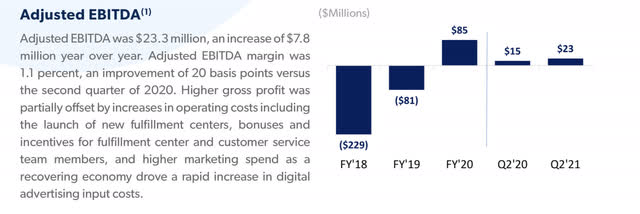

Скорректированная EBITDA Chewy также выросла примерно на 50% г / г до $ 23 млн за квартал, достигнув 1,1% скорректированной маржи EBITDA (на 20 б.п. выше, чем в квартале прошлого года). Увеличение масштаба, а также более высокоприбыльные услуги, такие как Chewy Health, будут способствовать дальнейшему увеличению прибыли Chewy.

Ключевые выводы

Да, рост Chewy по факту не такой впечатляющий, как в прошлом году, и несоответствие ожиданиям Уолл-стрит - новая проблема для этих когда-то стремительно растущих акций. Тем не менее, с учетом того, что акции Chewy упали примерно на 50% от максимумов, очевидно, что инвесторы рассматривают небольшие промахи Chewy как экзистенциальный кризис, хотя на самом деле компания все еще демонстрирует рост, сохраняет огромную базу клиентов и имеет значимые рычаги для дальнейшего увеличения маржи. Бумаги компании интересны на долгосрочную перспективу.

Автор: Gary Alexander